默沙东ADC数据亮眼,H.C. Wainwright下调Summit至中性

受竞争对手默沙东(122.41, 6.53, 5.64%)联合科伦博泰的抗体偶联药物sac-TMT在肺癌领域取得积极III期临床结果影响,H.C. Wainwright于5月22日决定将Summit Therapeutics的评级由买入调整为中性,同时撤销了原先设定的23美元目标价。 本次评级调整的主因,是H.C. Wainwright对sac-TMT数据可能对Summit核心产品ivonescimab构成的竞争压力深感忧虑。依据ASCO 2026年会披露的摘要,sac-TMT联合Keytruda作为PD

珍珠潜水信贷股息三年连降逾四成,折射经营承压

珍珠潜水信贷近期宣布,将月度普通股股息削减40.9%,由每股0.22美元下调至0.13美元。新标准将于2026年6月起生效,派息日为6月30日,6月16日登记的股东受益。此外,7月和8月股息亦定为每股0.13美元。这已是该司连续第三年削减股息,显示其调整非短期行为,而是对结构性盈利压力的应对。 股息缩减主要归因于投资组合压力及净资产缩水。财报显示,截至2026年3月31日,每股净资产从2025年底的14.42美元跌至10.48美元,季度亏损2250万美元。作为一家主要投资抵押贷款义务股权及劣后级债务的封闭

杰富瑞给出负面评级 Mobileye短期增长前景承压

评级罕见负面,直指核心风险 在自动驾驶技术领域声名显赫的Mobileye周一遭遇股价大幅下挫,跌幅一度超过8%。导火索是华尔街知名投行杰富瑞在启动覆盖研究时,直接给出了罕见的"跑输大盘"评级,并将目标价设定为8美元。 尽管Mobileye拥有机器人出租车和人形机器人等热门赛道概念,但分析师Vanessa Jeffriess认为这些长远机遇尚无法弥补眼前的困境。报告指出,公司近期增长前景不容乐观,尤其是在大众集团正在自主研发部分自动驾驶技术的背景下,Mobileye对其核心客户的依赖风险引发了市场的广泛忧虑

业绩不及预期,RBC Capital 下调Wix评级

在Wix.com披露令市场失望的第一季度财务数据后,加拿大皇家银行资本市场将该股评级由“跑赢大市”下调至“与大市同步”,同时将目标价从90美元大幅下调至60美元。 业绩未达预期引发下调 Wix第一季度调整后每股收益为0.68美元,远低于市场预期的1.22美元;营收5.412亿美元也略逊于5.44亿美元的共识预测。尽管总营收同比增长14%,但销售和营销费用同比激增50%,达到1.678亿美元,严重压缩了利润空间。 RBC Capital分析师Brad Erickson表示,AI驱动的编程工具带来的竞争压力已

高盛调低惠而浦评级,称宏观与行业逆风未消

高盛(964.49, 9.07, 0.95%)指出,受家电厂商惠而浦遭遇的行业及宏观层面多重阻力影响,其股价恐将再探新低。 该行已将惠而浦评级由“买入”调整为“中性”,并给出53美元目标价,相较周三收盘股价仍有27%的潜在涨幅。 高盛分析师周四致函客户称:“我们预判持续的宏观与行业压力将拉低公司表现。尽管我们肯定惠而浦为对冲营收与利润下滑所作的努力——包括三十余年来最大幅度的提价、超1.5亿美元的成本缩减方案以及新产品的成功发布——但鉴于运营压力预计至少贯穿本年度余下时间,上述举措的成效恐将受限。” 惠而

软银愿景基金年度收益460亿美元,OpenAI投资贡献450亿美元

日本软银集团于周三披露,其愿景基金在上一财年实现投资收益460亿美元,其中对OpenAI的投资成为主要收益来源。 这家日本金融巨头对OpenAI的投资总额已超过300亿美元,截至今年3月结束的财年,其在OpenAI项目上的投资收益累计达到450亿美元。 在截至今年3月的第四季度中,愿景基金实现收益约200亿美元,其中绝大部分源于OpenAI的增值贡献。软银在其他投资标的(如Coupang和Klarna)上均出现了投资亏损。 软银正试图在人工智能浪潮中占据关键位置,其投资版图覆盖了多家AI和芯片企业,其中山

标普调降墨西哥评级展望至负面

鉴于财政持续疲弱、债务攀升以及经济增速放缓,标普全球评级已将墨西哥的信用评级展望由稳定调整为负面。此次调整展望的同时,该公司维持墨西哥 BBB 的评级不变,该等级高于垃圾级两档,与印尼及希腊处于同一水平。墨西哥正日益逼近失去其珍视的投资级评级的边缘。标普的这一立场与穆迪一致,后者同样对墨西哥持负面展望。相比之下,惠誉虽将墨西哥评级定为仅高于垃圾级一档,但展望仍为稳定。若三大评级机构中有两家将其降至垃圾级,部分基金经理恐将被迫抛售其政府债券。标普在报告中指出:“负面展望折射出财政整合进程过于迟缓的风险,主因

俄方调低增长预测 副总理指经济遇多重难关

俄罗斯已下调本年度官方经济增长预测,尽管总统普京此前对经济增速放缓表达不满,并责令政府予以应对。 副总理Alexander Novak向《Vedomosti》报透露,2026年经济增长率预计仅为0.4%,较原先预估的1.3%有所下调。他指出,经济持续遭遇多项挑战。政府早前曾宣布,今年一季度经济出现三年来的首次萎缩。 Novak表示,决策层清楚紧缩货币政策延续越久,经济增长受压制的时间也越长。他进一步补充,在战时经济体制下,供需缺口越大,紧缩政策可能维持的周期就越长。 上月,普京要求官员说明俄罗斯经济放缓的

高盛调降凯斯纽荷兰投资评级:股价攀升后估值趋于合理

高盛(944.86, 8.38, 0.89%)周一发布研报,将凯斯纽荷兰工业(CNH Industrial)股票评级从“买入”下调至“中性”,并将目标价从12美元下调至10.50美元。该股上周五收于10.96美元,已高于新目标价。 高盛分析师Daniela Costa指出,此次降级主要基于两大原因:其一,自高盛2026年1月上调该股评级以来,CNH累计回报率已达17.2%,跑赢行业平均;其二,当前北美农业需求持续低迷,叠加关税压力增大、欧洲建筑业复苏停滞等多重利空,该股估值已趋合理。 财报显示,CNH 2

Planet Fitness财报再度失望 股价大跌评级遭下调

Planet Fitness周四股价大跌超过30%,盘中触及2020年4月以来的低点。尽管公司一季度营收与利润均高于华尔街预期,但其随后大幅收缩全年展望:下调指引、叫停涨价计划,并撤回先前披露的三年增长测算。威廉·布莱尔(William Blair)也将该股评级从“跑赢大盘”下调至“市场表现”。 从一季度结果看,公司营收同比提升21.9%至3.372亿美元,调整后每股收益0.74美元,均超过市场预期。同店销售额同比增长3.5%,会员总数达到2150万,创下历史新高。 不过,市场更担忧的是新会员的增长明显放

软件资产评估下调,Palmer Square信贷基金净值缩水一成

Palmer Square Capital Management方面披露,由于对软件领域资产进行了减值评估,其在第一季度运营的私人信贷基金的每股净资产价值被调低了10%。 该公司发布的季度报告指出,此次资产减值发生之时,正是投资者对私人信贷市场的整体健康状况日益警觉的时期。普遍的市场忧虑在于,人工智能技术的飞速发展正深刻改变着传统软件公司的经营模式,从而可能影响到相关信贷资产的稳健性。数据显示,截至3月31日,对软件公司的贷款约占Palmer Square按公允价值计价的投资组合总额的10%。 报告显示,

五粮液股价大跌6.49%,花旗评级转卖,财报“洗大澡”

5月6日,五粮液(92.250, -4.83, -4.98%)开盘即暴跌6.49%,股价报90.78元。 据披露,公司对2025年财报进行了“大清洗”,一季度营收由369.4亿元大幅调减至170.86亿元,降幅达53.7%,归母净利润则从148.6亿元缩减至44.16亿元,跌幅超70%;前三季度累计调减营收303.07亿元,调减净利润150.36亿元;修正后全年营收405.29亿元,同比下滑54.55%,净利润89.54亿元,同比大幅下挫71.89%。 花旗分析指出,五粮液为“修正会计差错”对部分收入确认

BellRing业绩逊预期,股价大幅跳水

蛋白奶昔生产商BellRing Brands在周二发布2026财年第二季度财务报告后,股价遭遇重挫,跌幅高达44%,这可能是该公司上市以来最大的单日股价跌幅。与此同时,公司也显著调低了全年业绩预期。数据显示,该季度公司营收为5.987亿美元,同比增长2%,但未能达到市场普遍预期的6.088亿美元。调整后的每股收益仅为0.14美元,远低于分析师预测的0.32美元。净利润也从去年同期的5870万美元锐减至3390万美元。业绩未达预期的主要原因有二:首先,因供应商成分质量问题导致了1130万美元的库存费用,这使

Fermi高管震荡致项目延期 瑞银调降评级至中性

瑞银于周二把Fermi公司的投资评级由"买入"降至"中性",目标股价从8美元削至6美元。该行指出,企业领导层更迭及项目阶段延后的不确定因素,将大幅延后营收启动时点。 此番评级调整的直接诱因是Fermi近期的高管层震荡。联合创始人兼原首席执行官Toby Neugebauer在4月17日遭董事会罢免,首席财务官亦相继去职。瑞银分析师在研报中表示,CEO与CFO的离任"似乎源于至今未签下租户合约,以及董事会对其前景的评估"。该行认为,此番人事变动将拉长营收启动周期,并怀疑Fermi能否在不借助更多外部融资的前提

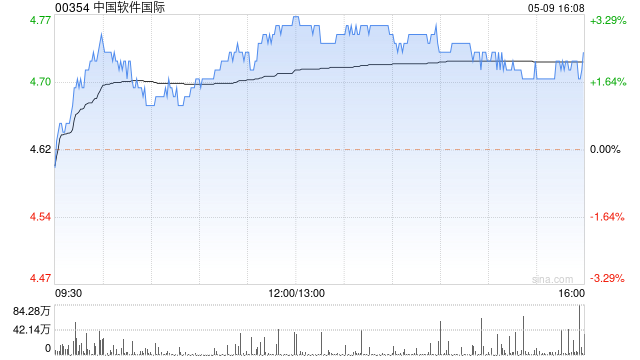

大摩看衰中软国际 评级降至减持目标价腰斩

大摩发布研究报告,将中国软件国际(00354)的投资评级从“与大市同步”降至“减持”,目标价自6.6港元大幅削减至2.6港元。大摩分析称,中软国际的IT外包业务正面临主要客户因采用AI编程技术而削减利润空间的压力。虽然管理层预计AI相关收入在2026年可实现70%以上的增长,但非AI业务(核心为IT外包)在2025年占比仍超八成,预计2026年整体收入与毛利率或将双双下滑。基于此,该行将2026至2028年的收入预期分别调低16.7%、17.3%和13.3%,以体现AI技术对传统外包模式的冲击风险;同期经