海尔金控与医美“争议人物”于文红的“换血治疗”罗生门

界面新闻记者 李科文 实习记者 刘凌果 界面新闻编辑 谢欣 “海尔系”近期卷入一场“口水仗”。 一方是知名大企业海尔金控,一方是人称“于会长”的医美品牌“虞美人”创始人于文红,还有一方是民营医院成都循上鹏瑞利医院。 3月30日,海尔金控发布声明称,近期,多个网络平台频繁出现关于“虞美人集团”董事长于文红谎称其为海尔集团、盈康一生投资企业,并捏造“提取年轻人血液、换血治疗”等虚假业务的谣言;公司声明,于文红并非海尔员工,海尔集团及旗下主体从未与虞美人开展任何合作,从未授权其以海尔名义对外宣传。 海尔金控还表

税务部门严打医美偷税漏税,释放监管信号

新华社北京4月29日电 税务部门集中曝光医美行业偷漏税典型案例,传递明确监管信号国家税务总局于4月29日集中披露了在辽宁、贵州、江苏、北京、河北、广东等地查处的6起涉及医疗美容机构逃避税款的典型案件。税务机关采取果断措施,公开曝光医美行业的逃税行为,此举究竟释放了哪些重要信号?近年来,随着国民生活品质的提升以及对个人形象关注度的日益增长,医美行业呈现出蓬勃发展的态势。据艾媒咨询发布的《2025年中国医美行业发展状况与消费行为调查数据》预测,2025年中国医美服务市场规模预计将达到3701亿元,其中非手术类

从激烈对抗到战略携手:锦波生物与新氧的合作之谜

200亿市值的锦波生物为何难逃“真香定律”?作者 | 于婞编辑丨高岩谁都逃不过市场规律的检验,锦波生物(920982.BJ)也不例外。两年前,2024年4月1日,锦波生物在公司微信公众号上两度发布又两度删除声明,剑指新氧平台“违规低价宣传”其核心产品“薇旖美”,指控其扰乱市场价格。彼时,新氧App上薇旖美的价格最低仅1513元/瓶,而锦波生物给出的市场指导价高达6800元/瓶。双方剑拔弩张,一副“不共戴天”的姿态。然而,仅仅两年后,剧情出现反转。4月22日,锦波生物与新氧官宣“牵手”战略合作,锦波生物将旗

新氧携手锦波生物强强联合,重磅推出「奇迹胶原」薇旖美ColPact

新浪科技讯 4月22日晚间消息,今日,新氧与锦波生物(186.380, 2.87, 1.56%)宣布达成战略合作,锦波生物将旗下新品薇旖美ColPact独家专供新氧青春诊所,而新氧青春诊所基于此产品正式推出“奇迹胶原” ——覆盖面部与头皮的重组胶原蛋白全场景抗衰解决方案。 据了解,薇旖美ColPact作为新氧“GREEN LABEL”(绿标)体系第20款特有产品,是双方在再生医美领域的协同落地,也标志着新氧历时五年的供应链战略进入规模化兑现阶段。 新氧集团董事长兼CEO金星表示,“医美消费正发生结构性转变

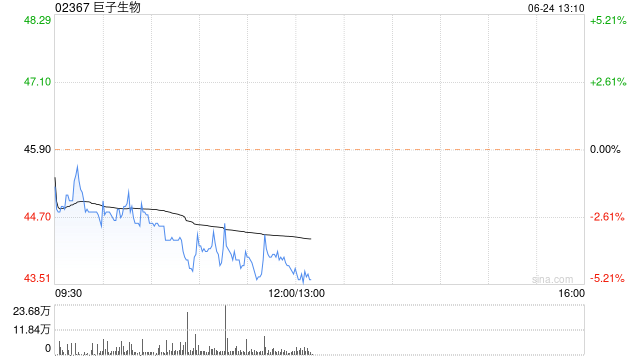

巨子生物股价攀升 券商看好其创新产品布局

巨子生物(02367)午后股价表现活跃,盘中涨幅一度突破7%,截至当前发稿时,股价上升5.13%至31.18港元,全天成交金额达3.52亿港元。 长江证券分析认为,尽管公司2025年下半年营收与盈利面临短期压力,但在成本控制方面表现出良好韧性。值得关注的是,企业两款三类医疗器械产品——“重组Ⅰ型α1亚型胶原蛋白冻干纤维”与“重组Ⅰ型α1亚型胶原蛋白及透明质酸钠复合溶液”相继获得批准,充分体现了其技术创新的持续领先性与战略执行力。未来,随着这两款医美产品逐步市场化及多款化妆品新品的推出,发展前景可观,值得投

爱美客业绩遭遇滑铁卢,核心产品增长乏力

来源:尺度商业 文 | 杨万里 编辑 | 刘振涛 随着“她经济”的兴起,医美市场曾催生了一批上市公司。然而步入2025年,医美行业进入调整期,多家相关企业业绩表现不佳。被誉为“医美茅”的爱美客(114.550, -1.23, -1.06%)同样未能幸免。 近期,爱美客发布了2025年度报告,显示全年营收同比下滑约19%,归属于母公司股东的净利润同比下降约34%。这是公司自2020年上市以来,首次出现营收与净利润双双下降的局面。 业绩的下滑直接影响了公司在资本市场的估值。截至2026年4月17日收盘,公司总

预颜AI创作者征集令

最高1288元,征集你的真实变美记录致所有用心对待“变美”这件事的你:你是否注意到,如今的网络平台上,越来越难寻觅到真实、不敷衍的护肤与变美心得了?滤镜、广告、搬运、拼接……有温度的内容,反而被淹没。预颜AI,一家以AI技术为核心的医美科技企业,决定做一件“反潮流”的事: 我们不再把预算全部投向大V,而是回馈给每一个愿意真诚分享的你。预颜AI坚信:真实的声音,比任何广告都更有力量。不要求拉新、不要求成交、不要求挂车 只看真实播放量发布抖音或小红书,带上至少一个关键词:#预颜AI#预颜美历#AI测肤#护肤日

AI重构医美生态:美沃斯大会释放数字化转型强信号

长按关注,解锁前沿资讯01AI赋能美业:从“智能对话”到“落地执行”02AI重构产业逻辑:从“营销为王”到“交付制胜”03各类美业参与者的AI应对策略04结语仅凭资质溢价的时代终结!美业厂商面临关键转折点美沃斯首日观察:人流减少,展位冷清,但行业认知更趋理性生美门店过冬指南:夯实四项核心能力,跑赢对手即成功渠道医美突围策略:强化四项基本功,剩者为王2026美沃斯大会传递三大趋势:医美从业者需快速调整航向

市值蒸发近八成,爱美客红利期走到尽头

昔日被称作“医美茅”的爱美客(114.980, 1.65, 1.46%),如今正遭遇上市以来最明显的一次信任考验。2025年年报显示,这家曾凭借“嗨体”单品支撑起千亿市值的医美龙头,核心盈利数据全面承压,海外拓展又因仲裁事件受到冲击,产品结构单一、增长动力减弱以及合规隐患等问题集中显现。资本市场对其“高毛利、高增长”的原有逻辑,正在重新评估。 一、业绩连续承压,高分红掩盖不了增速放缓 2025年,爱美客实现营业收入24.53亿元,同比减少18.94%;归母净利润12.91亿元,同比下降34.05%;扣非归

京东健康综合门诊在北京望京正式启用

新浪科技4月9日上午消息,京东健康综合门诊望京店于昨日正式开门营业。资料显示,这是京东健康旗下首个同时整合专业体检、口腔诊疗以及京东医美三项核心服务的综合门诊机构。 据悉,京东健康综合门诊望京店坐落于朝阳区望京街万科时代中心,整体面积约5030平方米,可覆盖个人体检、家庭组合套餐、企业团体体检及高端定制等多样化需求。 在科室设置方面,该门诊覆盖内科、外科、眼科、彩超、耳鼻喉科等常规及专项体检项目,同时重点建设京东口腔和京东医美两大特色诊室。 在硬件配置方面,门诊医疗设备参照三甲医院标准进行配备,引入多类大

九安医疗主业下滑背后的投资逆袭之路

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:环球老虎财经app 不甘心只做医疗器械行业的配套服务商,九安医疗(81.130, -0.02, -0.02%)正试图成为科技创新浪潮中的领航者。凭借着在人工智能、芯片制造及机器人(14.200, -0.38, -2.61%)领域的前瞻性布局,这家公司已然成为了股市上的热点追逐对象。不过,当投资所得远远超过了主营业务利润时,人们不禁疑惑:市场真正追捧的到底是九安医疗本身,还是它背后的资本运作? 4月1日当天,九安医疗股价强势封板

巨子生物首现业绩下滑,医美新赛道能否扭转颓势?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:尺度商业 文 | 董武英 编辑 | 刘振涛 2022年11月,国内重组胶原蛋白领军企业巨子生物成功登陆港股。凭借持续高增长表现,短短三年内市值跃升至逾800亿元,一度风光无两。然而盛极而衰,这家明星企业的高速增长叙事骤然中断。 近日,巨子生物披露2025年财报:全年营收同比下降0.37%至55.19亿元,净利润下滑7.15%至19.15亿元——这是其上市以来首次出现双指标负增长。反观2022至2024年,公司营收年均增速稳定在

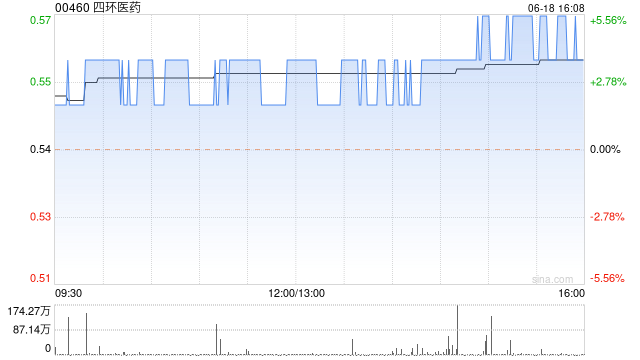

四环医药2025年财报出炉 净利润达1.8亿

四环医药(00460)公布了2025年度业绩报告,总收入约为人民币26.18亿元,同比增长约37.7%。毛利润约为18.02亿元,同比增长约45.1%,研发费用约为2.91亿元,较去年下降38.5%。公司股东应占溢利约为1.8亿元,实现扭亏为盈;每股基本盈利为1.97分。计划发放末期股息每股0.96分。 收入增长主要得益于医美业务的推动。全年,医美业务收入约为人民币14.85亿元(2024年:7.44亿元),同比增长约99.6%。其中,核心产品乐提葆®通过渠道下沉和拓展,覆盖了超过8000家医美机构,15

净利大跌34%!爱美客增长失速 医美龙头压力显现

“医美茅”的神话正在遭遇严峻考验。 3月下旬,爱美客(122.390, -0.16, -0.13%)交出了上市以来首份营收与净利润双双下滑的年度成绩单。这家曾被誉为“印钞机”的医美龙头,在经历了多年的高速增长后,骤然踩下刹车。业绩的大幅倒退,不仅让市场错愕,更暴露出其光鲜外表下深藏的三大隐忧。 作为爱美客的两大营收支柱,溶液类与凝胶类注射产品曾是公司最坚固的护城河。然而在过去一年,这两大产品线双双失速,收入出现大幅下滑。 以曾独霸颈纹修复市场的“嗨体”为例,随着华熙生物(41.310, 0.12, 0.2

中金维持复锐医疗科技优于行业评级 目标价降至4.50港元

中金发布研报称,考虑达希斐处于商业化起步阶段,下调复锐医疗科技(3.51, 0.03, 0.86%)(01696)2026年经调整净利润16%至3,472万美元,引入2027经调整净利润3,922万美元。当前股价对应2026/2027年6.3倍/5.5倍经调整市盈率。维持跑赢行业评级,考虑近期板块估值中枢有所下移,该行下调目标价25%至4.50港元,对应7.9/6.9倍2026/2027年经调整市盈率,较当前股价有29.3%的上行空间。 中金主要观点如下: 2025年业绩符合市场预期 公司公布2025年业