国投证券林荣雄:大模型赛道群雄逐鹿,终局尚未可知

投资股市参考专业分析师报告,获取权威、及时且全面的资讯,助力您发现潜在主题机遇! 6 月 3 日,当前 AI 科技行情处于何种阶段?卖出时机如何把握?下半年 AI 产业浪潮中,哪些细分领域最具投资价值?新浪证券专访国投证券策略研究首席分析师林荣雄,为投资者解析 AI 科技下半场的演进路径>>视频直播 林荣雄指出,若将国内 AI 与海外 AI 置于同一维度审视,首要承认的事实是:国内整体水平与海外仍存在一定差距,这一点目前十分清晰。但他强调,从资产定价视角来看,国内 AI 的估值逻辑并非简单线性

国投证券国际:腾讯控股目标价上调至680港元 维持买入评级

国投证券国际发布研究报告指出,腾讯控股(00700)充沛的经营性现金流能够支撑其战略转型,同时核心业务带来的利润增长有望抵消人工智能投入成本。该行基于2026年增值服务预测市盈率15倍、广告业务15倍市盈率以及金融企业和云服务8倍市销率,并乘以0.9的估值系数,设定目标价为680.00港元。该价格对应2026年及2027年预期市盈率分别为18.9倍和16.0倍,较近期收盘价上涨47.8%,维持“买入”评级。责任编辑:卢昱君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内

鸿腾精密获国投证券买入评级 AI业务推动盈利增长

金吾财讯|国投证券(香港)发布研报指,鸿腾精密科技股份有限公司(6088.HK)受益于AI引擎加速与业务结构优化,盈利弹性显著释放,给予"买入"评级,目标价11.0港元。 Q1业绩显示,公司营收11.98亿美元,同比+8.6%;毛利率20.3%,同比提升83bps;营业利润3800万美元,同比+89.9%;净利润1045万美元,同比+67.1%。盈利高弹性源于高毛利AI业务占比提升及费用效率优化。运营开支同比+4.7%,低于营收增速,费用率同比降70bps。 分业务看,云端/数据中心业务同比大增58%,

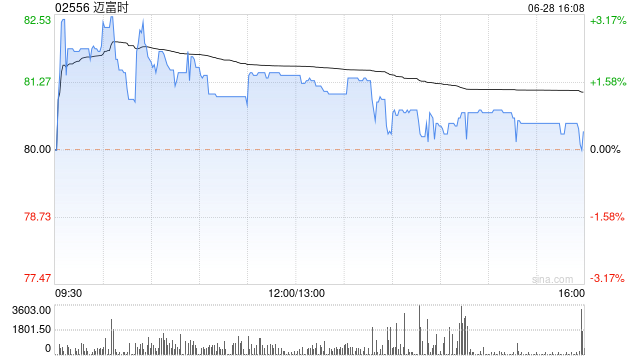

迈富时股价早盘上扬逾5% 人工智能应用业务表现强劲

迈富时(02556)盘中一度上涨超过7%,截至发稿时,涨幅为5.16%,报价36.30港元,成交金额达1.17亿港元。 迈富时最新公布的2025年业绩数据显示,公司全年总收入为28.2亿元,较上年同期增长80.8%。这一显著增长主要得益于AI应用业务的迅速扩张,该业务板块收入达14.9亿元,同比增长76.5%。经调整后的净利润为1.5亿元,同比大幅增长91.3%。截至2025年底,公司关键客户数量增至1609家,同比增长105.5%,关键客户平均合同价值提升60.6%;中小企业客户数量达到2.7万家,同比

森合高科冲刺上市背后:募投进度存疑,财务负责人曾收监管警示

来源:基本面力场 近期,有一家企业正在推进IPO申报,这家公司名为广西森合高新科技股份有限公司,证券简称森合高科(874287.NQ),保荐机构是国投证券,保荐代表人为湛瑞锋、张迎亚。 从公开信息来看,森合高科主要从事环保型贵金属选矿剂业务,产品用于金矿等贵金属选矿过程中的浸出环节,可减少工业氰化尾渣等高毒性废弃物。公司近年的业绩表现相当亮眼,保持了较快增长,2022年净利润还不到5000万元,到了2025年已升至2.72亿元,累计增长接近5倍,增势十分明显。 不过与此同时,围绕森合高科此次IPO募投项目

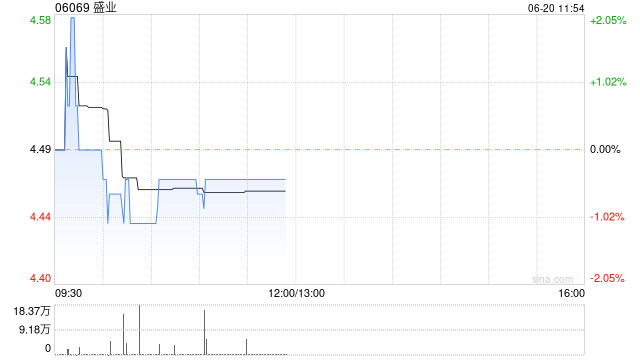

国投证券继续看好盛业 维持买入评级目标价11.86港元

国投证券在最新研报中表示,继续给予盛业(9.44, -0.02, -0.21%)(06069)“买入-A”评级。公司依托平台化和科技化两大引擎不断增强发展动能,轻资产转型明显提速并带来利润弹性释放,电商、出海及AI等创新业务有望成为新的增长引擎。该机构预计公司2026年至2028年EPS分别为0.58元、0.78元、1.03元,给予18倍2026年P/E,对应未来6个月目标价11.86港元(按1港元=0.88元人民币换算)。 国投证券核心观点如下: 事件 公司公布2025年年报,全年实现主营业务收入及收益