拼多多回应监管处罚:全盘接受,立即整改

拼多多发布公告指出,"我司已收悉国家市场监管总局针对包括拼多多在内的多家电商平台'幽灵外卖'案件所做出的行政处罚决定。对此,拼多多全盘接受,严格执行。我们将深刻吸取教训,持续优化业务环节,全面提升管理水平。不忘初心,主动承担应尽的社会义务。"4月17日,国家市场监管总局依据《中华人民共和国食品安全法》第一百三十一条及《中华人民共和国电子商务法》第八十三条的相关规定,对上海寻梦信息技术有限公司(拼多多)、北京三快科技有限公司(美团)、北京京东叁佰陆拾度电子商务有限公司(京东)、上海拉扎斯信息科技有限公司(原

美团回应监管处罚,全力保障外卖安全

新浪科技4月17日晚间报道,美团方面发布声明表示,已收到国家市场监督管理总局下发的《行政处罚决定书》,原因是平台未依法履行资质审核义务。 我们将严格遵守食品安全监管规定,全面实施整改方案,提高治理水平。在监管部门指导下,严厉打击虚假资质上线、餐饮转单等违规行为及黑灰产业链,加大治理力度,确保外卖食品安全。 据市场监管总局透露,4月17日,针对北京三快科技有限公司(美团)等7家电商平台的“幽灵外卖”系列案件,总局依据《食品安全法》及《电子商务法》相关条款作出处罚:责令整改,暂停新增蛋糕店铺3至9个月,并罚没

七家头部平台因幽灵外卖遭重罚,罚没总额近36亿元

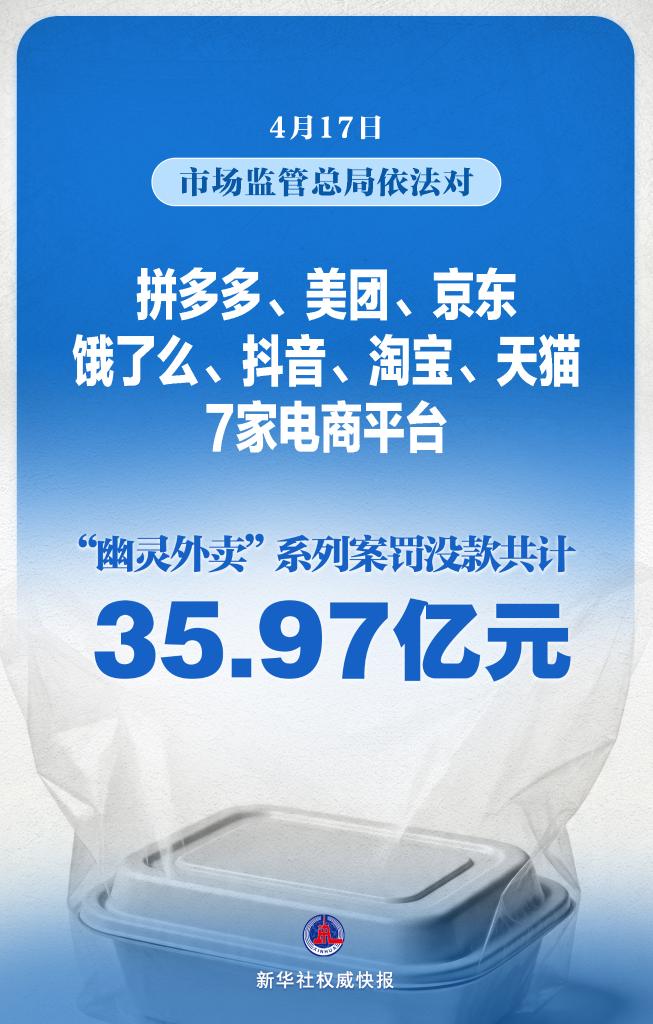

根据央视新闻报道,4月17日,国家市场监管总局针对上海寻梦信息技术有限公司(拼多多)、北京三快科技有限公司(美团)、北京京东叁佰陆拾度电子商务有限公司(京东)、上海拉扎斯信息科技有限公司(原饿了么,现淘宝闪购)、北京抖音科技有限公司(抖音)、浙江淘宝网络有限公司(淘宝)、浙江天猫网络有限公司(天猫)等七家电商平台涉及的\"幽灵外卖\"案件,依据《食品安全法》第131条及《电子商务法》第83条相关规定作出处罚决定,要求七家平台限期整改违规行为,暂停新增蛋糕类商户3至9个月,合计罚没款达35.97亿元。同时,

优步斥资3.18亿美元加码Delivery Hero股权

核心要点 优步在周五签署协议,将从德国外卖巨头Delivery Hero的首要股东Prosus处,进一步购入该公司4.5%的股权。 Prosus透露,此次出售将获得约2.7亿欧元(折合3.18亿美元)的总收入。优步每股20欧元的出价虽低于Delivery Hero周四飙升7%后的收盘价位,但Prosus指出,该报价较其30日平均股价高出22%。 在此交易达成前,Prosus去年曾提议以41亿欧元收购欧洲外卖领导企业Just Eat Takeaway.com。然而该并购案受到欧盟委员会审查,监管方要求Pro

七家电商平台因幽灵外卖遭重罚 罚没款近36亿元

七家电商平台涉幽灵外卖系列案被罚没款总计35.97亿元4月17日当天,国家市场监管总局依照法律法规,针对上海寻梦信息技术有限公司(拼多多)、北京三快科技有限公司(美团)、北京京东叁佰陆拾度电子商务有限公司(京东)、上海拉扎斯信息科技有限公司(原饿了么,现淘宝闪购)、北京抖音科技有限公司(抖音)、浙江淘宝网络有限公司(淘宝)、浙江天猫网络有限公司(天猫)等七大电商平台的幽灵外卖系列案件,根据《中华人民共和国食品安全法》第一百三十一条、《中华人民共和国电子商务法》第八十三条的相关条款,下达行政处罚决定书,要求

打击“幽灵外卖”乱象 平台须担起“守门”之责

新华社北京4月17日电 题:打击“幽灵外卖”乱象 平台须担起“守门”之责 新华社记者王悦阳、戴小河 4月17日,国家市场监督管理总局针对拼多多、美团、京东、饿了么(淘宝闪购)、抖音、淘宝、天猫7家头部平台处以35.97亿元巨额罚款,这是自2015年食品安全法修订后向平台开出的最高金额罚单,精准打击平台纵容“幽灵外卖”违法行为,传递出强化线上食品安全监管的明确态度:守护民众“舌尖上的安全”,线上绝非监管盲区,平台不能只顾盈利不“守门”。 所谓“幽灵外卖”,即电商平台未依法履行资质审查职责,默许伪造或缺失食品

七家电商平台因食品安全问题被罚近36亿元

据新华社北京4月17日电,国家市场监督管理总局于当日对七家涉及“幽灵外卖”问题的电商平台作出了行政处罚。这些平台被要求纠正其违法行为,新增蛋糕类店铺的入驻申请将被暂停三到九个月,并被处以总计35.97亿元的罚没款。此外,这些平台的法定代表人及食品安全总监也被处以合计1968.74万元的罚款。 市场监管总局指出,依据《中华人民共和国食品安全法》第一百三十一条及《中华人民共和国电子商务法》第八十三条,对上海寻梦信息技术有限公司(拼多多)、北京三快科技有限公司(美团)、北京京东叁佰陆拾度电子商务有限公司(京东)

权威发布:7大电商平台因违规被罚近36亿元

4月17日,国家市场监管总局依据相关法规,对七家电商平台涉及“幽灵外卖”的系列案件作出行政处罚。监管部门责令这七家平台立即纠正其违法行为,要求其新增蛋糕类店铺的业务暂停三至九个月,并处以总计35.97亿元的罚没款项。同时,对这七家平台企业的法定代表人及食品安全总监,合计处以1968.74万元的罚款。 记者:赵怡宁、王悦阳、戴小河

优步增持外卖超人股份,再购4.5%股权

据周五媒体报道,优步(Uber)已敲定一项协议,计划进一步收购其竞争对手外卖超人(Delivery Hero)4.5%的额外股权。交易将以每股20欧元的价格进行,优步将从这家德国跨国企业的最大股东Prosus手中,购入价值约2.7亿欧元(折合3.181亿美元)的外卖超人股票。 责任编辑:李肇孚 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社

聚丙烯硬质包装:消费升级下的增长引擎

卓创资讯分析师 宁晓琴 前言:消费模式的更迭正在重塑包装行业的版图。作为核心原料,聚丙烯PP(7664, -18.00, -0.23%)迎来了新的发展窗口。包装始终是PP最大的“消耗阵地”,约占其总用量的45%,堪称行业的“定海神针”。然而,昔日主导的软包装(如塑编袋、BOPP薄膜)增速趋于平缓,硬质包装却异军突起,成为推动PP产业升级的核心动力。 包装消费的升级促使结构不断优化,透明及薄壁PP成为增长的核心动力。 随着消费模式的快速演变,包装行业持续升级,为聚丙烯行业带来了新机遇。在消费结构中,广义包装

特海国际海外扩张成效待考!多品牌孵化战略致利润率下滑

来源:财通社 负责海底捞火锅海外经营的上市实体——特海国际(09658,HK)于4月13日公布了2025年年报。 年报显示,海底捞在海外扩张的第13年,业绩表现可圈可点,营业收入和净利润双增,特别是在东南亚地区的经营比较成功。不过,这一成绩更多地是受益于汇兑收入和外卖业务的增长,并且公司坚持的“红石榴计划”由于持续加大投入,造成了毛利率的下滑。 受此影响,特海国际周二小幅收涨1.13%,报11.59港元/股,总市值75.37亿港元。自2025年初以来,股价已经大幅下跌,2025年全年跌幅高达42%。 营收

科技巨头年报集中亮相 人工智能助推业绩攀升

人工智能助力利润刷新纪录、即时配送业务扩张迅猛、全球化布局迎来新突破……当前,各大科技公司2025年度财报迎来集中公布阶段,腾讯、阿里、百度、京东、拼多多等头部企业财务表现成为市场焦点。 财报数据显示,2025年科技巨头整体运营平稳,技术突破、供应链优化、生态协作等正逐步演变为重构市场版图的决定因素,行业赛道已从流量红利转向创新引领、产业链深度较量的新时代。 整体而言,头部科技企业根基扎实。收入层面,2025年京东实现营收13091亿元,增幅13%;腾讯营收达7517.7亿元,增长14%;拼多多营收为43

连锁协会发声:遏制平台高额补贴,护航餐饮业健康发展

据新浪科技报道,4月13日上午,于2026中国连锁餐饮峰会现场,中国连锁经营协会主席彭建真发表主题演讲。彭建真呼吁,各大平台应终止高额补贴行为。他指出,去年爆发的“外卖大战”与持续的价格竞争虽短期惠及消费者,但从长远角度损害了整个行业的创新活力与发展基础。 “约三分之二已退出的商家运营时间不足两年,众多新兴商户在成长初期便被激烈的市场竞争所淘汰。同时,受平台补贴竞争等因素拖累,全行业价格水平持续走低,严重阻碍了产业规模的优质扩张。”彭建真分析称,平台的高额补贴政策对餐饮行业造成巨大冲击,整个产业正面临一轮

52岁的刘强东,为何比年轻时更拼

52岁的刘强东,比32岁时还忙 || 深度 //// 466亿亏损、零售板块承压、竞争对手持续逼近、海外业务仍待突破、AI浪潮也不能落后……这些难题,刘强东都要一并应对。 作者:海棠葉 编辑:陈涧 设计:岚昇 刘强东始终停不下来。 4月9日,他与妻子章泽天再次注册新公司“宿迁天智时代”,注册资本为1000万元,由二人名下“天强系”全资持有。 这是“天强系”资本布局中的又一步。到目前为止,这对夫妻已共同落子北京天强坤泰、宿迁天强股权、海南天博私募等多家企业,涵盖控股、投资以及基金管理,资本链条愈发完善。 就

破解配送瓶颈,淘宝闪购试水“外卖接力”服务

新浪科技讯 4月9日下午最新动态,针对综合商场、医院、大型社区等配送不便的区域,淘宝闪购在行业内率先探索“外卖接力”新举措,利用分段接力、专人配送的策略,有效打通外卖配送的最后100米障碍。 截至目前,该服务已覆盖杭州、上海、深圳、苏州、成都、贵阳等全国20多个城市的近百个站点,涵盖了上海豫园商圈、杭州浙一附院余杭院区、深圳华强北、苏州中心、成都万象城、贵阳花果园小区等地。据悉,许多站点实现了订单配送时效提升,每单可节省10到20分钟。 责任编辑:宋雅芳 新浪财经声明:本文系转载自合作媒体,新浪财经转载此