西南航空:燃油成本上升拖累Q2盈利前景

西南航空公司预测,由于航空燃油价格攀升,其第二季度的盈利表现可能将逊于市场分析师此前的预估,同时该公司目前尚未对2026年度的整体业绩展望做出新的调整。 西南航空对本季度的每股收益预估区间为0.35美元至0.65美元,而伦敦证券交易所集团(LSEG)所调查的分析师给出的普遍预期值为每股0.55美元。 该航空公司于今年1月曾给出全年每股收益4美元的预测,并认为其推出的新策略将产生积极效果。西南航空已采取对托运行李收费和提供付费选座服务等方式来提升营收。 西南航空在周三发布的业绩公告中指出:“要达到这一目标,

美联航因成本压力调整盈利预期

由于燃油成本攀升,美国联合航空公司(UAL)将2026年每股盈利预测从原先的12-14美元调降至7-11美元,不过公司第一季经调整后每股净利1.19美元及营业收入146.1亿美元均高于市场预期。

联合健康Q1财报亮眼,严控医疗开支助推全年利润目标上调

专题:聚焦美股2026年第一季度财报 核心要点 联合健康集团周二发布一季度财务表现优于市场预估,并提升2026年利润展望,主要归功于公司在控制高昂医疗支出及提升运营效率方面取得的进展。 这家全美最大私营医保企业表示,预期2026年经调整每股利润将突破18.25美元,超越先前设定的17.75美元目标。联合健康全年收入预测保持不变,仍为逾4390亿美元,该公司于1月表示该目标反映"整体业务规模的适度调整"。 以下为该企业一季度财报数据,与路孚特(LSEG)分析师调研的市场预测对比: 联合健康依托新任管理层推动

摩根大通将标普500指数年末预期提升至7600点

摩根大通(316.99, 6.70, 2.16%)周二将标普500指数的年末目标提升至7600点,理由是人工智能和科技股驱动的盈利增长。而就在几周前,摩根大通刚刚将该指数的目标位从7500点下调至7200点。 最新的目标位较标普500指数周一收盘7109.14点有大约6.9%的上涨空间。 摩根大通还提升该指数的年度每股盈利预期,从之前的 315 美元提升至 330 美元。对于 2027 年,其每股盈利目标也从 355 美元提升至 385 美元。 美国股市在中东冲突停火之后已从 3 月的低点反弹。 摩根大通

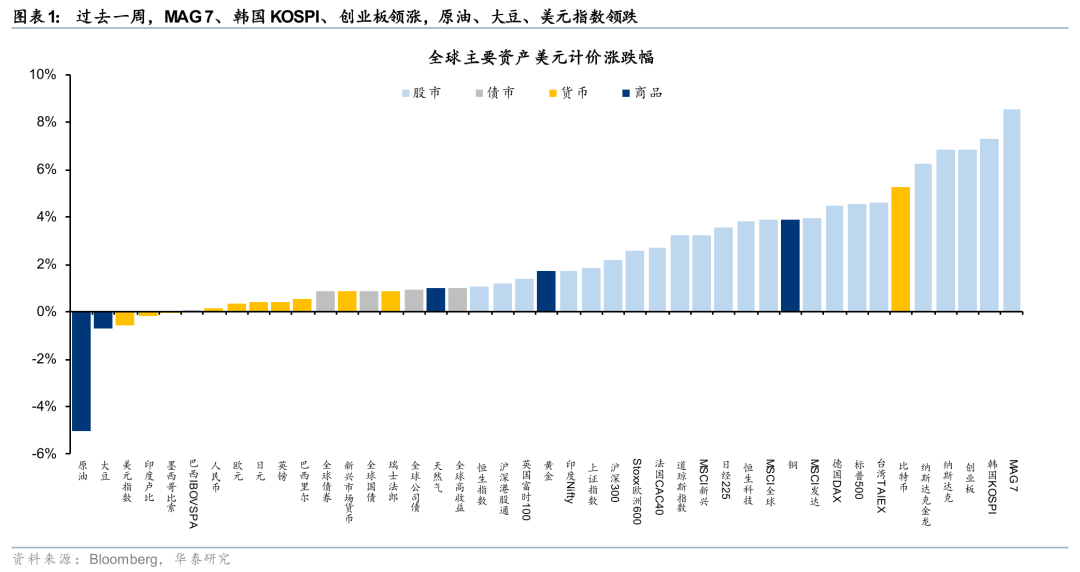

华泰证券港股展望:聚焦景气周期驱动的投资机会

尽管中东局势仍有反复,但市场风险偏好已得到修复,对消息面的敏感度降低,建议弱化短期事件驱动的交易思路。本周市场可能出现波动,但再度跌至前期低点的可能性较小。同时,考虑到市场情绪在交易层面已有所改善,反弹空间正在收窄,博弈低位板块补涨的性价比也在下降。展望后市,市场驱动力或将从情绪面转向基本面,应更加关注产业趋势与景气度线索下的结构性机会。配置策略上,短期可沿着盈利预期改善的方向布局,关注盈利有望筑底的互联网板块(云计算/大模型龙头)及盈利上修动能强劲的周期性品种(锂、铜);中期仍建议持有低波动、高红利资产

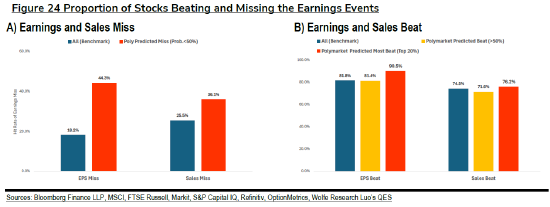

新研究揭示:预测市场对企业收益的判断力或超华尔街专业分析师

每逢财报季,华尔街众多分析师都会搭建财务模型、分析另类数据,并争取与公司管理层直接沟通,以期预测企业收益。最新研究结果表明,Polymarket上的匿名交易者在这方面或许能与他们不相上下。 Wolfe Research发布的报告显示,当Polymarket用户下注某公司盈利可能未达预期时,这一预测应验的概率为44%,远超历史基准水平18%。而当交易者高度看好某公司盈利将超预期时,实现的概率高达90%,高于常规的81%。 “这种精准度可能得益于群体智慧效应,”Wolfe量化研究主管Yin Luo在邮件中写道

花旗看涨Alphabet首季业绩 调高其盈利展望

花旗银行预期Alphabet将在四月公布一份出色的第一季度业绩报告,并相应提升了这家科技巨头的盈利预估。 该机构重申了对这只股票的买入评级,同时将Alphabet的目标股价从390美元调整至405美元,这预示着相较于周一收盘价,其潜在上涨幅度可达26%。 分析师罗纳德·乔西在其分析中指出,谷歌(329.53, 10.32, 3.23%)云服务的需求以及线上广告的强劲数据,都暗示该公司“的收入和利润极有可能超过市场普遍预期”。这位分析师预测Alphabet将实现1080亿美元的营收,而根据FactSet调查

摩根士丹利威尔逊:标普500若回落或是买入时机

摩根士丹利(177.64, -0.52, -0.29%)指出,标普500指数或再次承压回调,这会创造入场时机。由迈克尔·威尔逊率领的策略师团队指出,随着地缘政治谈判受阻、各国央行关注通胀压力,该基准指数在本轮回调中可能再次下探目标区间下限6300-6500点。团队指出盈利环境正在改善,支持乐观预期:标普500历史盈利增速为15%,未来12个月盈利同比增幅将超20%;同时自伊朗冲突爆发以来,盈利修正广度维持在8%,表现具备韧性。报告还指出,自2月末至今,2026年一季度每股收益预期上调1%,二季度预期上调4

贝莱德高管预警美股盈利预测存高估风险

贝莱德高管Helen Jewell指出,受中东冲突引发的通胀压力影响,投资者应降低对企业利润增长的期待。 "纵观当前对年度盈利的增长预判,数值仍维持在15%至18%的高位双位数水平,显然存在较大的回调余地,"身为全球最大资管机构贝莱德基本面股票国际业务首席投资官的Jewell在受访时如是说。 她认为,市场关于消费板块盈利保持稳定的前景"难以成立,特别是当考虑到利率水平以及中东地区局势所造成的通胀冲击"。 部分乐观预测已开始显露松动迹象。在分析师连续数周上调预期后,花旗美国盈利动能指数于上周五跌入负值区域,

巴克莱分析师:美股科技巨头盈利前景坚挺

巴克莱分析师指出,虽然伊朗局势引发市场震荡,但美国企业盈利预期在财报季前夕依然稳固,科技巨头板块更是展现出强大抗压力。维努・克里希纳领衔的团队在报告中称,标普500指数成分股盈利预测半年来维持平稳,近期中东地缘冲突并未造成明显冲击。该团队认为,资本支出超级周期仍是当前市场核心逻辑,随着AI应用加速渗透和云服务需求持续高涨,科技巨头将继续引领资本投入方向。同时,分析师表示,经历近期估值调整后,科技股已具备投资吸引力,市场普遍预期其利润率将大幅拓宽、盈利实现高速增长,构成有力支撑。分行业看,公用事业领域利润率

摩根大通调低皇家加勒比明年盈利预测

2026年3月12日,皇家加勒比旗下“海洋自由号”邮轮自美国佛罗里达州迈阿密港出发。受伊朗战争推高国际油价影响,皇家加勒比邮轮的股价走低。 周三,摩根大通(306.31, 8.91, 3.00%)把皇家加勒比2026年每股收益预估下调至16.62美元,同时将其目标价由376美元降至341美元。按新的目标价计算,相比周二收盘价仍有27%的上涨空间。 给予该股增持评级的分析师Matthew Boss表示,这一盈利预测建立在以下假设之上:按固定汇率口径,全年净收益率增长2.5%;每可用乘客邮轮日剔除燃料后的净邮

Yardeni:科技股调整到位,长线布局正当时

老牌分析师Ed Yardeni指出,科技板块自去年峰值回落后,当前价位对长期投资者而言已具备配置价值。 受人工智能冲击软件业务的担忧及地缘政治风险影响,信息技术板块自10月历史高点已回撤13%。与此同时,板块盈利预测持续上调,市盈率降至20.6倍,与标普500指数的19.6倍基本持平。 Yardeni在周日的客户报告中称,对于着眼多年的投资者,当前是较好的介入时机。 标普500信息技术指数周一升0.4%,或录得四日连涨。但年内该板块仍跌7.2%,受累于估值担忧、AI颠覆软件业忧虑及市场风险偏好降温。 信息

吉辉控股预告盈利 2025年有望实现利润130万新加坡元

吉辉控股(0.113, 0.00, 0.00%)(08027)发布公告称,预计本集团在截至2025年12月31日的财年内,将实现本公司股东应占利润约130万新加坡元,而上一财年同期则录得股东应占亏损约90万新加坡元。这一转变主要得益于集团毛利较上年度增加约180万新加坡元,增长主要来源于标牌业务。 责任编辑:卢昱君 新浪财经声明:此消息转载自合作媒体,新浪财经刊载此文旨在传递更多信息,文章内容仅供参考,不构成投资建议。 郑重声明:1.依据《证券法》规定,禁止编造、传播虚假或误导性信息,扰乱证券市场;2.用

油价年内涨超60% 嘉年华下修全年业绩预估

随着油价飙升开始重塑前景,嘉年华正显示出宏观冲击传导至盈利的速度有多快。该公司将其全年盈利指引下调至每股约2.21美元,低于去年12月预期的约2.48美元,也低于2.35美元的市场预期。此次调整正值原油市场急剧收紧之际,由于中东冲突升级、能源资产遭袭以及霍尔木兹海峡运输近乎停滞,西得克萨斯中质原油和布伦特原油今年均上涨逾60%,达到2022年以来的最高水平。 这种压力正直接转化为成本上升。嘉年华将今年的预期燃料费用上调了约三分之一,至21.5亿美元,仅第二季度的燃料支出预计就达6.1亿美元,高于5.39亿

油价走高拖累业绩,嘉年华邮轮调低全年指引

受燃油成本上涨拖累,嘉年华邮轮下调全年盈利预期,不过该邮轮公司表示,创纪录的预订量和强劲需求正帮助抵消这一压力。 该公司周五宣布,目前预计全年调整后每股收益为2.21美元,低于此前预测的2.48美元。路孚特(FactSet)调查的分析师预期为每股2.35美元。 由于中东冲突升级扰乱霍尔木兹海峡航运,部分海湾产油国减产,推动布伦特原油期货大幅上涨,与此前预测相比,燃油价格上涨给公司带来逾5亿美元的不利影响。 嘉年华表示,约1.5亿美元的运营改善将部分抵消燃油成本上涨带来的压力,这得益于票价提升和严格的成本控