摩根士丹利:科技财报优于战争阴云,引领市场走向

专题:关注美股2026年首季财报季 摩根士丹利(190.045, -0.13, -0.07%)分析师指出,由科技股带头的美国公司业绩表现优异,其影响力已超越市场对中东冲突可能冲击股市的忧虑。 迈克尔・威尔逊团队在报告中提到,近一个月来,标普 500 指数在不同时间段的盈利预测均获上修。具体来看,二季度预测上调 2%,2026 全年及未来一年的预测分别上调了 3% 和 4%。 策略师提到,首季财报季整体表现抢眼,标普 500 成分股的每股收益中位数超出预期 6%,达到了四年来的最高纪录。 威尔逊指出,大型云

巴克莱:欧企首季财报稳健但预期转保守

巴克莱策略师指出,欧洲企业首季财报成绩不俗,但未来展望日趋不明;中东战事所引发的不确定性,正促使企业获利预期转趋审慎。以马格什・库马尔・钱德拉塞卡兰为首的分析团队表示,从财报会议记录观察,美伊战事冲击逐渐浮现,欧洲企业对经济前景的审慎氛围显著加剧。约四分之一企业坦言冲突已冲击市场需求,同时供应链波动与原材料价格攀升压力,亦对不少企业构成影响。产业获利预期方面:科技、工业板块预期最佳,非必需消费品与必需消费品板块预期最差。策略师称,随着财报季进入后半段,欧洲首季整体盈利增速逐步回升;美股财报优于预期的幅度明

丸红净利展望未达预期 股价下挫

日本综合商社丸红(380.1, 0.00, 0.00%)全年净利润指引没有达到分析师一致预期,公司股价盘中一度大跌5.4%。丸红2027财年业绩预测显示:预计净利润5800亿日元,市场一致预期为5914.9亿日元;预计每股股息115.00日元,市场一致预期117.26日元。公司第四季度营业利润660.7亿日元,同比增长32%,低于预期的1200.3亿日元;净利润1115.6亿日元,同比增长43%,同样不及预期1224.9亿日元;营收2.09万亿日元,同比增长1.1%,也低于预期2.22万亿日元。

关税退税助力,福特上调2026年盈利目标

福特汽车(11.86, -0.38, -3.10%)于周三披露了其第一季度财务报告。得益于美国最高法院判定部分特朗普时期关税无效而获得的13亿美元退税,该公司显著提高了2026年全年的盈利预期。财务数据显示,福特第一季度的调整后每股收益为66美分,远高于市场预期的18美分。同期营收达到433亿美元,同比增长6%。净利润攀升至25亿美元,而去年同期仅为5亿美元。福特将2026年全年的调整后息税前利润预测区间上调至85亿至105亿美元,此前该区间为80亿至100亿美元。公司维持其资本支出指引在95亿至105亿

渤健调降2026年获利展望

专题:关注美股2026年一季报渤健预估全年销售收入相比2025年的98.9亿美元将出现中等个位数跌幅虽然一季度销售额与利润同步攀升,但生物制药企业渤健(Biogen)仍削减2026年盈利预测,并对全年营收前景持谨慎立场。该企业周三将全年每股获利预期区间的两端均调低1美元,最新目标为14.25-15.25美元。FactSet统计的分析师共识预估为每股15.16美元。盈利预测下调主因在于公司为推进增长策略、实施商业并购,导致研发项目费用支出增加。渤健表示,此次业绩展望未将收购阿佩利斯(Apellis)的影响纳

通用电气医疗因成本上涨调降全年盈利预警

通用医疗(GE HealthCare)已下调了其本年度的盈利预测。近期一个季度内,存储芯片、原油以及货运成本的显著攀升对公司的财务表现产生了不利影响。这家医疗科技巨头于周三宣布,将全年调整后每股收益的预期范围从之前的4.95至5.15美元,调整为4.80至5美元。根据市场研究机构FactSet的统计,分析师们普遍预测的全年调整后每股收益为5.06美元。公司同时确认,将维持全年3%至4%的有机营收增长目标不变。公司首席执行官在谈及下调盈利预期时表示:“我们正在实施一项审慎的运营策略。”他进一步指出,公司将通

Spotify二季度盈利预期低于市场,成熟市场增长受阻

瑞典音乐流媒体服务提供商Spotify公布了2026年第一季度的财务报告,结果好坏参半:尽管当季的利润达到了前所未有的高度,但其对第二季度的盈利能力和付费用户增长的预测均未达到市场期望。这主要是由于北美和欧洲等已开发市场的增长势头减弱所致。财报发布后,Spotify的股价在交易时段内大幅下跌超过14%。第一季度业绩超出预期,利润创下新高数据显示,Spotify在第一季度的总营收为45.3亿欧元,同比增长8%,与市场普遍预测基本持平。月度活跃用户数达到了7.61亿,比上季度增加了1000万,超出了公司先前预

通用汽车上调全年盈利预期,皮卡SUV需求旺盛

通用汽车(76.94, -1.02, -1.31%)于周二发布的第一季度财务报告显示,净利润超出市场预期。这得益于其皮卡和SUV车型在核心市场上的强劲销售表现,以及最高法院在关税问题上的有利裁决,公司因此上调了全年的业绩展望。北美核心业务表现强劲根据致股东的信函,通用汽车在第一季度的净收入达到了436亿美元,净利润为26亿美元。调整后的息税前利润为43亿美元,利润率为9.7%,而调整后每股收益为3.70美元,显著高于市场普遍预测的2.62美元。公司业绩的亮眼表现主要归功于北美核心业务的稳固增长。首席执行官

通用汽车上调全年盈利预测,得益于关税退税与市场韧性

通用汽车(76.66, -1.30, -1.67%)于周二宣布,由于美国汽车市场的坚挺表现以及预期的关税退税,公司第一季度核心利润实现了22%的增长,并相应提高了全年盈利预期。 作为美国销量最大的汽车制造商,通用汽车不仅超出了分析师的盈利预期,同时也在积极应对深刻影响整个行业的快速地缘政治和监管变化。 尽管特朗普政府去年推出的较为宽松的美国污染及燃油经济性法规有助于提升利润率,但美国关税以及与伊朗相关冲突引发的能源成本上升对业绩造成了一定的压力。 作为利润的重要来源,皮卡销量在油价上涨的背景下依然保持着强

新兴市场2026年表现抢眼,远超美股

MSCI新兴市场指数刷新历史纪录,在利润预期提升的带动下,其估值较美股低44%。 新兴市场股市的吸引力日益增强。自2026年初以来,MSCI新兴市场指数累计上涨16%,而标普500指数同期涨幅仅为5%左右。新兴市场已经连续五个季度表现领先,若4月份的反弹势头能够保持,有望延续至第六个季度。该指数在周一重回历史高点,超越了伊朗冲突爆发前的水平,这表明即使全球性风险依然存在,投资者的配置重点可能正在发生变化。 更值得关注的是推动这轮上涨的因素。基于未来市盈率的估算,新兴市场股票当前相对于美股的折让幅度为44%

美国航空调降2026年盈利预测 午盘走势强劲攀升逾4%

专题:聚焦美股2026年第一季度财报 受伊朗局势影响,燃油价格持续攀升,全球多家航空公司因航空燃油供应紧张、油价飙升被迫取消航班、压缩航线。运营成本与压力不断加大。 美国航空指出,燃油成本激增正严重侵蚀其全年业绩预期。 公司最新预测,全年调整后每股收益区间为亏损 0.40 美元至盈利 1.10 美元,较今年 1 月给出的每股盈利 1.70 至 2.70 美元的预测大幅下滑。 自美伊冲突爆发、能源价格大幅上扬以来,美国航空股价累计跌幅超 8%。但据伦敦证券交易所集团数据,受益于一季度亏损及营收表现超预期,该

美航因油价暴涨大幅下调全年盈利预期

美国航空(American Airlines)周四宣布调低2026财年全年盈利预测,坦承伊朗冲突导致的航空燃油费用急剧攀升正在显著压缩其盈利空间。 据公司最新业绩指引,预计全年调整后每股收益将在亏损0.40美元至盈利1.10美元区间,远低于今年1月预期的盈利1.70至2.70美元区间。首席执行官罗伯特·艾索姆(Robert Isom)透露,燃油支出已攀升约40亿美元,这成为业绩预期大幅下调的主要原因。 面对成本攀升的压力,美国航空正效仿其他航空公司,通过上调票价、燃油附加费和行李托运费用来转移成本负担,同

油价大幅攀升,美国航空大幅调降2026年利润预测

据媒体4月23日报道,受中东冲突推高航空燃油成本影响,美国航空(American Airlines)周四大幅下调2026年全年盈利预期,直言利润空间正遭受严重侵蚀。 该公司最新指引显示,预计全年调整后每股收益将在亏损0.40美元至盈利1.10美元之间,远低于1月份预测的1.70至2.70美元。首席执行官罗伯特·艾索姆(Robert Isom)指出,自美以袭击伊朗事件发生以来,燃油成本已增加约40亿美元,成为业绩下修的核心原因。 为应对成本压力,美国航空正通过提高票价、燃油附加费和行李费来转嫁部分成本,并可

欧洲企业一季度盈利预期小步回升,增长动力仍显不足

最新统计表明,欧洲企业第一季度的盈利预期虽有一定提升,但整体增长态势依旧疲软,且对能源行业依赖度较高。依据伦敦证券交易所集团(LSEG)的数据,欧洲企业预计第一季度盈利将增长3.2%,高于一周前预期的2.8%;营收预计增长0.4%,与之前预测持平。不过,若排除能源板块,非能源类欧洲蓝筹股的盈利增长预期仅为0.3%,营收甚至预计将下滑1.1%。数据还显示,受中东局势推动油价上升影响,能源企业盈利预计将大幅增长24.3%。相对而言,房地产和公用事业企业的盈利预计将分别下降13.7%和12.2%。这意味着,虽然

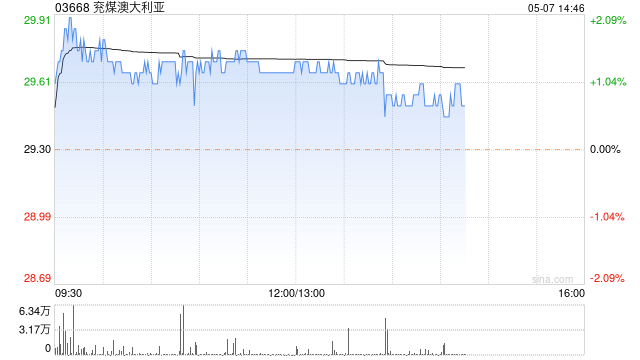

兖煤澳洲早盘飙升超6% 机构看好收购后盈利前景

兖煤澳大利亚(03668)早盘股价表现强劲,盘中涨幅一度突破6%,截至发稿时,股价攀升5.73%至40.62港元,成交金额达5959.58万港元。 兖煤澳大利亚日前披露,计划收购红隼集团全部股权,从而间接获得红隼煤矿八成权益,本次交易总金额不超过24亿美元,涵盖18.5亿美元初始现金支付及最高5.5亿美元的或有现金支付。根据公告,红隼煤矿坐落于昆士兰州鲍文盆地,属澳大利亚规模最大的在产井工煤矿之一。 中金公司分析认为,伴随用煤旺季需求回升、行业柴油供应紧张及生产成本上升等因素,国际煤炭价格可能持续走高,公