AI 芯片热潮遇冷,投资者转向防守

鉴于对估值水平及营收持续性的忧虑,人工智能(AI)芯片厂商的暴涨行情已现震荡,部分投资者正悄然为这场近万亿美元支出盛宴可能出现的降温做准备,这或许将惠及承担买单角色的超大规模企业(Hyperscalers)。过去两年间,市场主流策略恰恰相反:资金大举涌入半导体及基础设施板块,市场普遍预期微软、亚马逊、Alphabet 和 Meta 将持续加速数据中心建设投入。然而,当前支出增速恐将回落。瑞银(UBS)预测,超大规模企业的资本开支今年将激增 76% 至 6,730 亿美元,但明年增速仅 25%,至 2028

财报季布局:盈利上调个股估值更具吸引力

专题:聚焦美股2026年第二季度财报 当前美股迎来二季度财报披露期,部分个股股价持续下行,然而华尔街分析师却频频上调其盈利预测,致使这类股票的投资吸引力显著增强。 汇丰环球投资研究美洲股票策略主管仁井妮可指出,市场对本季度整体盈利前景持乐观态度,但业绩确定性高度集中于少数领域。除人工智能主线外,她还关注两类机会:有望从退税政策中获益的企业,以及依靠世界杯赛事带动消费增长的行业标的。 市场普遍预期,标普500成分股每股收益(EPS)同比将大幅增长22%,创下单季增速后疫情时代新高。 历史经验表明:财报超预期

韩国股指狂飙八成估值却处低位 机构看好存储芯片配置机会

韩国股市经历了一轮迅猛上涨,却呈现出一种异常现象:股票估值已滑落至历史底部区域。 韩国综合股价指数年内累计涨幅逼近80%,多次创下新高,然而分析师上调盈利预测的步伐更为迅速。三星电子与SK海力士这两大存储芯片龙头利润激增,导致该指数远期市盈率仅为6.4倍,甚至不及2008年全球金融危机时的水平。 近期由于市场对人工智能板块走势产生新的担忧,引发抛售潮,进一步打压了估值。当前投资者面临的关键抉择是:这种罕见的低估值究竟是难得的入市良机,还是市场已提前消化了存储芯片繁荣周期见顶的预期。 新加坡东方汇理财富管理

盈利预期狂飙,市场警惕泡沫风险

华尔街对企业盈利增长的预期正以疫情后最快的速度攀升,引发市场对美股上涨动力是否源于"盈利泡沫"的广泛担忧。 在经济韧性与人工智能热潮推动下,分析师预计标普500成分股未来一年盈利将增长25%。 然而,随着第二季度财报季临近,部分投资者对预期上调的迅猛节奏愈发不安。有人担心,AI企业成本攀升、需求降温或转化效率低下,可能导致实际利润远低于预期。 GMO资产配置联席主管本·因克尔(Ben Inker)指出,未来两年盈利预测正"以罕见速度飙升",远超以往危机后的复苏水平。过去六个月,市场对明年利润的共识预测上升

IMF警示AI债务风险超越估值隐患

国际货币基金组织(IMF)一位高级官员指出,相较于股票估值,AI领域的企业债务扩张更可能威胁金融稳定。 IMF货币与资本市场部主任Tobias Adrian在葡萄牙举办的欧洲央行年度论坛上表示,近期市场走势未必反映泡沫,但他对企业借贷模式深感忧虑。 “从金融稳定角度看,令人不安的是大型科技公司正主动加杠杆,”Adrian周二在辛特拉表示,“实物资产与债务之间可能存在期限错配。” 政策制定者已多次警告AI或引发市场动荡,国际清算银行上周日将AI列为威胁全球繁荣的四大“压力点”之一。欧洲央行官员Isabel

美银策略师对AI热潮提出质疑 建议转向防御性板块

美国银行(58.01, 0.28, 0.49%)欧洲股票策略主管Sebastian Raedler表示,倘若AI交易热潮开始消退,投资者应当将目光投向防御性板块。 对于AI能否成为一项盈利丰厚且足以支撑其庞大资本投入的业务,Raedler表达了怀疑立场。他建议投资者留意那些先前被市场忽视的领域,以规避下行风险,例如必需消费品和制药行业,这些领域的底层商业逻辑依旧稳健运转。 "一旦客户向我们表明不愿为AI支付如此高昂的费用,一旦客户将流量引向更经济的模型,一旦首家超大规模云服务商宣称'事实上,我无法确定我是

摩根大通调高标普500年终预期至7800点

摩根大通(333.485, -0.66, -0.20%)分析师提升了标普500指数的年终目标价位,称该指数正在接近他们设定的理想(12.39, -0.24, -1.90%)情景。 将标普500指数的年终目标由7600点提升至7800点。 2026年每股收益(EPS)预期由330美元提升至350美元。 “对于明年,我们依然持积极态度,但预计每股收益为390美元(同比增长15%),这一数值低于当前的市场共识,体现了AI相关定价能力下滑的风险”。 以Dubravko Lakos-Bujas为首的分析团队表示,他

AI需求持续旺盛,BESI调高长远营收与获利展望

专题:聚焦美股2026年第一季度财报 受AI相关数据中心及光子技术应用需求激增推动,加上各类新兴应用不断涌现,该企业调高了业绩指引 荷兰芯片封装设备制造商 BE 半导体(BESI)坐落于杜伊文总部外墙上的公司标志 BE 半导体(股票代码:BESI,当日股价上扬 0.26%)指出,从 2025 年第二季度起,大环境与订单增势已显著复苏。 得益于AI相关产品需求不断走高,荷兰半导体封装设备商 BE 半导体(简称 Besi)于周四提高了其长远营业收入与获利预期。 企业最新的长期总营收指引范围调升至 17 亿 —

AI企业估值新逻辑

随着AI行业的迅猛崛起,传统的市盈率(PE)估值法显得有些“力不从心”。许多AI企业即便处于烧钱扩张阶段,甚至尚未实现盈利,其市值却依旧令人咋舌。那么,市场究竟依据什么标准来给这些AI应用企业定价呢?目前的答案逐渐聚焦于一个核心指标:ARR,即年度经常性收入。简而言之,ARR代表了公司每年稳定获取的订阅或服务收益。它排除了硬件售卖、一次性项目等“一次性收益”,更能真实体现一家AI公司的长期造血机能。尤为重要的是,对于正处于爆发期的AI业务,ARR能敏锐地捕捉到业务动态的变化。那么,一家AI公司的ARR究竟

Marc Jacobs收购助力,G-III调高2027财年盈利预测

美国服装制造巨头G-III集团于周五发布2027财年首季财报,并宣布调高全年利润目标。公司预期2027财年非GAAP每股收益将达到2.15至2.25美元区间,较此前预估的2.00至2.10美元有所提升。同时,公司为Marc Jacobs品牌设定了年销售额突破10亿美元的长期发展目标。 财务数据显示,首季净销售额同比下滑8%至5.36亿美元,但仍超越公司预期水平。毛利率显著扩张2270个基点至近65%,其中包含1.027亿美元的关税返还收益。刨除该项收益后,调整后毛利率仍同比增长350个基点至45.7%,主

树莓派上调业绩预期,股价应声暴涨

专题:聚焦美股 2026 年第一季度财报 知名低成本单板电脑制造商树莓派控股(RPI)近日调高盈利指引,预告上半年获利表现优异,全年度业绩将显著超越市场共识。受此重大利好提振,公司股价急剧拉升,欧洲早盘交易中涨幅高达 19.5%,报收于 9.85 英镑;该股本年度累计涨幅已突破两倍大关。 公司于周五披露数据显示:在截至 6 月 30 日的上半年度内,经调整后的息税折旧摊销前利润(EBITDA)预计至少达到 3800 万美元,产品总出货量超过 400 万台。 杰富瑞分析师贾纳丹・梅农在研究报告中分析称:平均

高盛看多A股硬科技,H股因盈利滞后降为标配

来源:华尔街见闻 今年中国股市行情犹在,但指数表现与主题热点已呈现明显背离。 6月3日,据追风交易台报道,高盛策略团队Kinger Lau等分析师发布最新中国股市策略报告,核心观点可概括为:看好中国AI产业叙事,却不看好承载该叙事的指数表现——尤其是H股。 A股与H股,如今已呈现截然不同的走势。 今年伊始,中国股市内部分化异常剧烈。MSCI中国指数(以H股为主)年内下跌8%,而CSI300(A股,沪深300)则上涨5%,两者差距达13个百分点;创业板指更是大幅跑赢恒生科技指数(5053.76, -145.

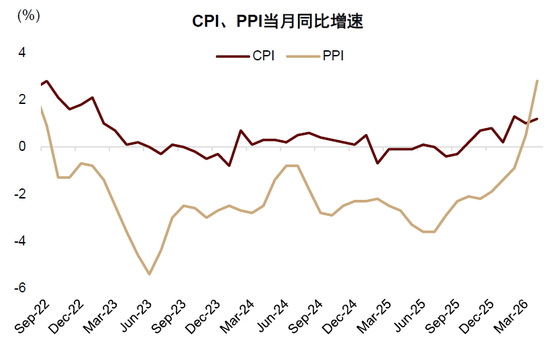

2026下半年A股投资策略:稳中有进,择优布局

2026上半年:顺势而为。我们在去年底发布的2026年A股展望《顺势而为》中指出,今年市场有望延续去年以来的震荡上行态势,节奏可能"先扬后稳"、"警惕波动",配置上"聚焦新方向"且"差异收窄"。年初至今A股总体稳中有升,期间海外地缘冲突虽一度造成短期冲击,但景气行业特别是科技板块带动市场走强,万得全A指数在近期突破历史高点。结构方面,以AI为代表的成长风格表现领先,部分周期性行业也有不错表现。上半年A股市场整体表现及风格与前期判断基本吻合。 A股下半年展望:积极布局正当时,当前市场"稳"优于"快"。展望下

纳指迎2004年来最强两月,广度恶化难阻涨势

尽管市场广度指标不断拉响警报,美股上涨趋势依旧未改。纳斯达克(26972.62, 55.15, 0.20%)指数有望刷新自2004年以来最佳的双月纪录,这种“广度不佳”的行情让华尔街策略师们感到既迷茫又警惕。 根据道琼斯(51032.4609, 363.49, 0.72%)市场数据统计,纳斯达克即将迎来自2002年11月以来最强势的两个月涨幅。与此同时,标普500指数也正迈向自2020年5月以来表现最好的两个月。就在周四,三大主要股指均因软件股反弹而收于历史最高点。 然而,在光鲜的指数数据背后,市场潜藏着

美国航空:需求旺盛抵消油价上涨压力

美国航空总裁伊索姆(Robert Isom)于周三出席伯恩斯坦投资者会议时指出,即便燃油成本大幅攀升,公司仍坚持全年盈利目标,主要得益于营收提升、高端客群增长及商务出行复苏,有效缓冲了油价飙升的负面影响。 伊索姆强调,当前市场需求呈现明显的“K型”分化,高收入旅客的增速显著快于中低收入群体。 但他同时补充,各阶层出行意愿均在上升,美航二季度预订比例约为八成,商务差旅同比增长13%,休闲游需求更是表现出“非同寻常”的强劲势头。 受此利好消息提振,美航股价在早盘交易中上扬2%。 鉴于航空燃油成本急剧上涨,该公