科技股集体重挫!硬件板块遭遇血洗!

今日市场出现明显回调,AI硬件板块领跌全场。科创50指数暴跌7.7%,创业板指跌幅超过5%。亚太市场同样风声鹤唳,韩国股市盘中触发熔断机制。过去两周,我们持续提示高位科技股的风险,但市场的警示往往比预期来得更急促、更猛烈。今天,让我们深入剖析这场动荡的来龙去脉。一、Meta突施冷箭,算力神话能否维系?今日硬件板块的大跌并非针对某家企业的订单,而是直击过去数月市场的核心信念:算力永远供不应求。隔夜美股硬件板块全线走低,今日亚太市场跟随下挫,A股硬件板块也被拖累下行。事件导火索正是Meta:有消息称Meta正

联想CFO:股价一月半翻番,估值重塑潜力依然巨大

“尽管在近一个半月内,我们的股价实现了翻番,但我们确信,公司依然蕴含着巨大的待释放价值。”在6月25日举办的联想集团2026年投资者日活动中,联想集团首席财务官郑孝明向投资者表示,依托丰富且前沿的产品矩阵,以及在人工智能领域的领跑优势,联想集团的估值依然具备极大的向上弹性。 他指出,当下市场对联想的估值逻辑仍倾向于传统PC同行标准,然而公司的业务版图早已发生质变:从全球头号PC制造商,蜕变为了横跨AI终端、AI基础设施、AI服务与解决方案的全球化科技巨头。 鉴于此,对联想的价值衡量不应再受限于传统PC同业

AI浪潮席卷面板,TCL科技迎来估值重塑

本内容源自公开信息整理,仅供交流探讨,不作为投资依据自2026年初以来,高盛等外资机构力推的HALO策略(重资产、低淘汰率)成为了全球最热门的投资方向。所谓HALO策略,表面看是重资产,实则是低淘汰率。这种资产由于技术不可替代,随时间推移不仅未被淘汰,反而价值倍增。今年存储、电力、光纤、PCB等板块的估值提升,皆源于此。最近,随着头部企业规划用玻璃基板进行AI芯片封装,市场突然意识到,一条拥有二十多年寿命的LCD产线,不仅能做显示,还能转型为半导体资产。回顾面板发展史,无论是LCD、OLED还是COG M

AI热潮下半场,A股聚焦“供应瓶颈”价值

A股这波AI硬件行情,真正值钱的不是噱头,而是制约环节 今天A股科技板块最引人注目的,不是哪只股票涨停,也不是哪个概念又搭上AI。 核心焦点是:资本正重新评估AI硬件基础设施的价值。 PCB、覆铜板、玻璃纤维、玻璃基板、先进封装、CPO、存储芯片这些领域集体走强,本质上不是简单的热点扩散,而是市场在交易一个更扎实的逻辑: AI算力扩张正让供应链中的“瓶颈节点”变得昂贵。 这个判断很关键。 以往A股炒作AI,更多是在炒未来想象。 模型、应用、机器人、智能体,听起来都很吸引人,也容易传播。 但难题是,许多应用

快手-W早盘飙升超6% 传泛大西洋集团拟领投可灵AI首轮募资

快手-W(47.02, 2.58, 5.81%)(01024)盘中涨幅突破6%,截至发稿,股价上扬5.63%,报46.94港元,成交金额达13.18亿港元。 据媒体援引知情人士称,泛大西洋集团(GENERAL ATLANTIC)正在就领投快手旗下视频AI业务展开谈判,涉及金额约20亿美元。公开资料显示,快手旗下视频生成大模型"可灵AI"早前已曝出独立运营意向,计划以200亿美元估值募集20亿美元资金,目前正与腾讯等潜在投资者进行磋商。 数据显示,可灵AI于今年首季度营收突破6.5亿元,同比增幅超300%,

腾讯AI转型:由模型竞争迈向生态入口

微信AI Agent催化估值重估,腾讯正从社交巨头走向“智能服务中枢” 含AI辅助创作内容 写在前面 腾讯的AI叙事正在经历一场深刻切换——从“模型能力竞赛”转向“生态级入口”。当AI真正落地时,拥有14.32亿月活用户的微信,可能是比任何大模型都更深的护城河。这解释了近期股价大涨背后的估值逻辑重塑。 一、AI战略的“两张牌”:微信AI Agent与Buddy生态 腾讯的AI战略已从“通用大模型”全面转向“应用层”,其打法可概括为“微信Agent + Buddy工具集”双轮驱动。 1. 微信AI Agen

瑞银调高 Cava 评级:强劲增长获买入推荐

周三,瑞银 (47.18, -0.68, -1.42%) 将地中海风味快餐连锁品牌 Cava Group 的股票评级由“中性”提升至“买入”,同时将目标价设定为 90 美元。此举主要基于该公司首季度同店销售额表现强劲,以及门店扩张战略的稳步实施。 自 5 月公布第一财季业绩以来,Cava 的股价显著攀升。财报显示,当季同店销售额同比激增 9.7%,超越市场预测,其中客流量的增加贡献了 6.8 个百分点。公司总营收同比增长 32.2%,达到 4.344 亿美元,净利润录得 2360 万美元。 瑞银分析师丹尼

股市止跌回稳但波动犹存,多头提示前路仍多挑战

核心要点 周二全球主要股指微幅上扬,此前受科技股大幅抛售引发的市场动荡,暂时告一段落并出现修复迹象。 上周五美股承压回落,芯片板块跌幅居前。悲观情绪蔓延至亚洲时段,欧洲科技股同样遭遇重挫。导火索系博通公司财报不及预期,导致资金从人工智能相关板块撤离。 进入周二,全球股指逐步消化抛售冲击。美股股指期货全面走高,以科技股为主的纳斯达克(25671.8371, -257.83, -0.99%) 100 指数期货涨幅达 0.7%。 欧洲科技板块连续第二个交易日收红,欧洲斯托克 600 科技指数小幅收复上周五部分失

AI教父转身做空芯片股:看懂的人都在悄悄转移战场

▎一个信号引爆前OpenAI研究员Leopold Aschenbrenner,近期做了一件震动业界的事:做空估值过高的芯片股,同时大举押注能源与电力基础设施。你没有看错。一个最懂AI的人,正在远离AI——至少表面上看是这样。但事实恰恰相反。他不是不看好AI,而是发现了比芯片更底层的真相。▎从“比特”到“原子”:AI资本逻辑的彻底转变过去两年,AI投资只有一个信条:堆算力。采购英伟达的GPU、训练更大的模型、刷更高的评测分数——“比特”世界的一切都在疯狂膨胀。但Leopold看到了一个致命问题:芯片算力的增

小摩维持腾讯增持评级:估值低位可期,警惕三大隐忧

扎根香江,胸怀全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持不可或缺 立即投票小摩发表研究报告表示,再次给予腾讯控股 (449.4, -7.00, -1.53%)(00700)“增持”评级。该行认为,腾讯作为具备优质盈利复合增长能力的企业,当前估值处于低位,且 2026 年首季披露框架的出台显著降低了 AI 投资的不确定性,此前这一因素一直压制其估值倍数。2026 年第一季度综合 non-IFRS 每股盈利同比上升 12%,优于市场对此前 2026 财年 5-8% 增长的普

印度股市蒸发9240亿美元 错失AI机遇

在人工智能贸易重塑全球投资格局的大背景下,印度俨然成为最大输家之一。 形势发生急剧转变,印度股市时隔三年即将首次跌出全球市值前五。韩股凭借人工智能行情大涨,印度非但无力收复失地,反而面临进一步被甩开的巨大风险。 造成这一局面的原因,远不止印度股市估值偏高、企业盈利增速放缓。此前全球投资者曾大举布局印度,如今资金却纷纷涌向印度市场稀缺的赛道:芯片制造、算力基建与人工智能模型领域。印度虽具备人才、市场需求与庞大数字经济体量,但本土头部企业极少直接涉足相关产业建设,股市走势愈发只能依赖内需消费赛道。 全球首席投

原奶周期转折显现 蒙牛获券商上调至增持

招商证券(14.19, 0.07, 0.50%)国际在研报中指出,中国乳制品产业链上游原乳价格已进入触底后的关键拐点,这意味着上游以及整个乳制品行业或将开启一轮跨年式的估值再评估。该行首选上游标的为优然牧业(3.87, 0.06, 1.57%)(09858),其特色生鲜乳占比超过20%,有望支撑更高的均价。通过持续优化牛群结构、提升单产,预计每公斤奶成本仍存在0.1—0.2元的下降空间。随着奶价回升,生质资产公允价值将获得提升,同时淘牛损失也有望减少。在中性假设下(奶价上涨2%、成本保持不变),经生物资产

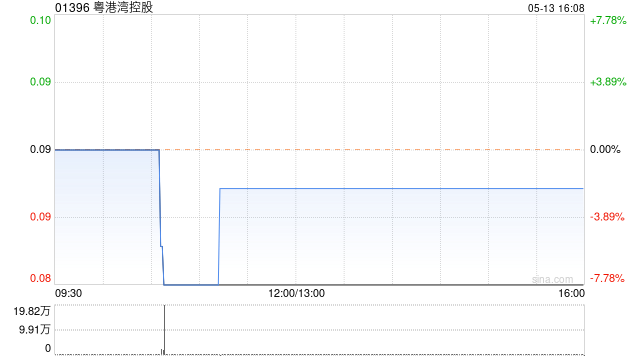

粤港湾午后飙升逾23% 深度挖掘AI算力转型红利

截至发稿,粤港湾控股(01396)股价午后持续拉升,涨幅进一步扩大至23.14%,最新报12.93港元,成交额达1.94亿港元。 5月4日,字节跳动旗下的豆包上线付费版本,月费从68元至500元不等,主要针对复杂任务和生产力场景,以应对更高的算力和推理消耗。值得注意的是,随着AI智能体的普及,Token(词元)消耗大幅增加,导致算力需求攀升,进而推高了云服务价格。国海证券指出,AI推理拐点已现,算力租赁正迎来量价齐升的高景气周期,成为AI产业链中确定性较强的核心赛道。 据悉,粤港湾控股正深度受益于AI产业

AI推理与Agent时代产业链龙头全景梳理

AI推理与Agent时代产业链龙头全景梳理紧扣文章核心脉络,融合AI产业链底层逻辑、市场潜在机会、需求演变及供给刚性约束四大视角,锁定AI产业由训练向推理及多智能体主导的范式转移主线,梳理出产业链领先企业的三大梯队,深入挖掘在服务器底层架构重塑阶段,CPU、内存接口、整机系统等关键环节所蕴含的业绩爆发力及估值修复契机。一、底层核心逻辑四大维度的深度剖析1. AI产业链底层逻辑AI行业正处于底层范式转换期:从训练期的单一GPU驱动,演进至推理与多智能体时期的CPU与GPU并驾齐驱,服务器底座的价值权重正经历

AI热度转弱的信号?四个视角揭示科技股回调逻辑

导读:当OpenAI原本被寄予厚望的增长叙事遇到现实层面的约束,市场也开始反思AI投入能否按期兑现回报。由此起势的上一轮科技股行情,正在走向一次更深层的价值再定价。本文将从四个关键维度,带您梳理这轮回调背后的驱动逻辑。一、热闹背后仍有隐忧:AI商业化推进不及预期根据Bloomberg的最新信息,标普500指数在OpenAI未能达到用户扩张与销售目标后,从先前高位回撤,相应的相关标的如甲骨文、CoreWeave等也出现较明显的卖压。此类情况并非偶发,而是指向AI产业仍在消化的结构性矛盾。数据揭示的真相:二、