AI 引爆存储热潮,美光市值首破万亿大关

核心要点在人工智能引发的存储芯片需求激增推动下,美光科技股价飙升 18%,其市值于周二首次跨越 1 万亿美元里程碑。此次股价飙升主要得益于瑞银大幅调高其目标价:鉴于行业内长期供货协议中部分价格锁定的情况,瑞银将美光的目标价从每股 535 美元大幅上调至 1625 美元,增幅近两倍。瑞银在分析报告中指出:“随着人工智能给整个存储行业带来的结构性变革日益清晰,市场将赋予该股更合理的常态化估值,美光的估值潜力依然巨大。”若以最新目标价衡量,该股相较于上周五的收盘价,仍有一倍以上的上涨余地。当前人工智能产业步入新

党旗领航深蓝:水下机器人团队的奋斗征程

新华社沈阳5月26日电 题:党旗在海洋强国事业中绽放光辉 碧波万顷之上,科考船随波微荡。船舱内,中国科学院沈阳自动化研究所水下机器人研究室的科研人员正全神贯注地推进航次试验。试验之余,党总支书记李智刚将众人召集至舱内,“从六十米到万米深海,‘海人’精神鼓舞着一代代科研工作者不断超越,我们亦要传承这份精神,将事业久久为功。” 1985年,我国首台水下机器人“海人一号”在大连试水,每次下潜,科研人员皆需手绘曲线图。而今,控制室内巨型液晶屏上,数据流似瀑布般实时奔涌。从追赶国际前沿技术,到相继研发“海斗”“潜龙

华创证券重申禾赛-W强推评级 目标价定249.39港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 华创证券发布研报称,禾赛-W(02525)发布2026年一季报,实现收入6.81亿元,净利润0.18亿元。结合新业务增长规划,预计公司2026-28年:1)营收42.75、56.69、74.09(前值42.73、56.35、71.86)亿元,同比+41%、+33%、+31%;2)净利润5.01、8.20、11.62(前值5.10、8.17、11.31)亿元,同比+15%、+64%、+42%;3)给

暗流涌动!国际投行研报遭低价兜售?灰色产业链浮出水面

每经记者|王海慜每经编辑|易启江 肖芮冬 近期,一份在网络平台流传的“瑞银研报”引发市场热议。这份网传研报将先导智能(50.120, -1.13, -2.20%)的评级下调至“卖出”,目标价远低于现价,一度在投资者群体中引发了关于研报真伪的讨论。而目前,国内主流研报查询平台,如Choice、慧博智能策略终端等均未收录这份研报。 据调查了解,眼下一些外资大行的研报,通常只在官方渠道及少数官方认证渠道向客户及付费投资者提供。 《每日经济新闻》记者深入调查发现,在小红书、淘宝、哔哩哔哩等多个互联网平台上,存在不

中金维持同程旅行跑赢评级 目标价22港元

中金发布研报称,维持同程旅行(00780)跑赢行业评级,予目标价22港元(对应12x/10x 26e/27e Non-IFRS P/E),上行空间为40%,公司目前交易于8x/7x 26e/27e Non-IFRS P/E。同程旅行1Q26收入同增14%至50.1亿元,高于市场预期2%,主要系住宿和酒管业务超预期;Non-IFRS归母净利润9.36亿元,超市场预期2.8%,对应18.7% Non-IFRS净利润率。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之

中金重申网易-S 跑赢评级 目标价锁定265港元

立足港都,视野全球。新浪财经全球资本峰会金曜奖投票现已开启!探寻最具价值的资本引擎,您的每一票都举足轻重 点击参与投票 中金公司发布研究报告指出,鉴于经营利润率改善趋势,将网易-S(182.1, 10.40, 6.06%)(09999)2026及2027年Non-GAAP净利润预测均上调3%至422亿元及467亿元。当前股价对应港股11/10倍、美股12/11倍26/27年Non-GAAP市盈率。维持“跑赢行业”评级,目标价保持265港元/171美元(参考行业估值中枢下移,对应港股17.5/15.5倍、美

联想港股飙升 13% 创新高 花旗盛赞净利暴增

联想集团港股盘中涨幅突破 13%,股价刷新自 2000 年 3 月以来的最高纪录。此前公司披露的第四季度营收优于市场预估,花旗银行指出其净利润表现大幅超越该行预测及市场普遍共识。花旗分析师 Kyna Wong 等在研报中强调,联想净利润同比激增 479%,这一数据比花旗此前的预估高出 127%,同时也超出了市场一致预期达 79% 之多。人工智能相关业务收入在集团总营收中的占比已达 38%,同比大幅增长 84%,构成了推动业绩超越预期的核心结构性动力。近期股价的强劲走势,实际上已提前消化了市场对于这份乐观财

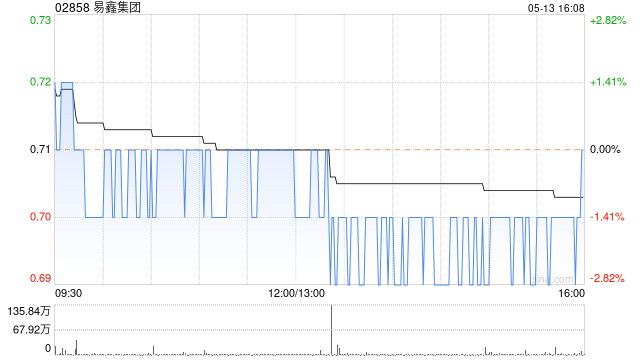

中金首评易鑫集团:获跑赢行业评级,看高至 2.25 港元

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即点击中金公司发表研究报告指出,首次将易鑫集团 (1.47, -0.09, -5.77%)(02858)纳入覆盖范围,授予“跑赢行业”评级,设定目标价为 2.25 港元。该估值基于市盈率法,对应 2026 年预期市盈率为 9.5 倍。易鑫被定位为国内领先的 AI 驱动型汽车金融科技平台。报告预测,公司 2026 年及 2027 年的每股收益(EPS)将分别达到 0.21 元和 0.25 元,2025 至

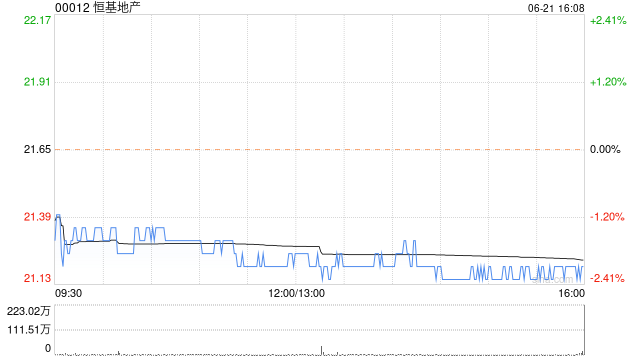

高盛:上调港楼涨幅至15% 恒地目标价升至41港元

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!寻找最具价值的资本力量,您的支持至关重要,快去投票。 高盛发布最新报告指出,今年香港楼市表现超出预期,因此再次上调了预测数据。目前预计香港住宅价格今年将上涨15%(此前预期为12%),而2027年和2028年的涨幅预计分别保持在7%和4%。该行依然青睐地产开发商股票,认为它们将从香港楼市长期的上涨周期中获益。 报告数据显示,年初至今香港住宅价格已累计上涨8%,一手房成交量激增48%。相比之下,租金涨幅较缓,年初至今仅上涨1.2%,这表明部分购房需求已

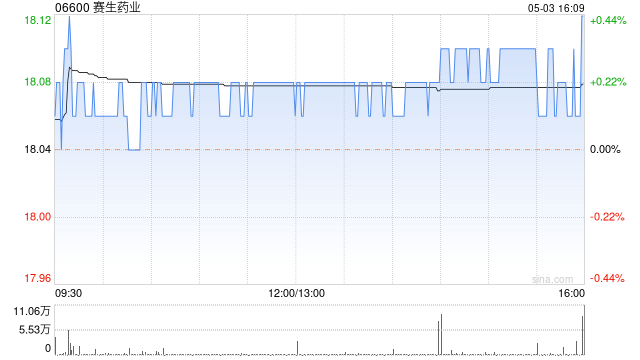

中金首评卧安机器人:授予跑赢评级,看高至 140 港元

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的选择,举足轻重 立即投票中金公司发表研究报告指出,首次将卧安机器人 (103.4, -0.90, -0.86%)(06600)纳入覆盖范围,并授予“跑赢行业”评级,设定目标价为 140.00 港元。该估值基于 2026 年 18.4 倍的市销率(P/S),预示上涨空间达 32%,而当前股价对应 2026 年市销率为 14.0 倍。作为家庭 AI 机器人领域的领军企业,中金预测该公司 2026 至 2027 年的营收将分

AI写稿时代:内容发布者如何避免成为追责首当

并非AI,也不是技术服务方。真正首当其冲的,往往是你自己。2026年,无论是券商研究报告、基金公告分析,还是财经快讯,AI的参与程度正显著提升。然而,一个普遍被忽略的现实是:一旦AI产出的内容被监管机构视为不实或具有误导性,责任追溯的起点会落在谁身上?答案并非模型提供商,也不是算法工程师,甚至不是企业法人——最初被追责的,通常是那个点击“发布”的人。2025年,一位券商分析师借助AI完成某上市公司研报撰写。研报中引用的“行业数据显示”后被确认为AI虚构内容。处理结果为:该分析师受到公司内部通报批评,并被录

AI代理报告解读:从工具到助手,看懂变革与风险

关注本号,获取更多关于AI、云计算及大数据领域的深度行业洞察。历史回顾研报解读|《OpenAI:AI就业转型框架:人工智能对就业的短期影响分析》研报解读|中国信通院《2026智能算力服务全景解析:万亿市场、四大趋势、全产业链机遇》研报解读|GSMA《2026年规模化AI影响力报告》研报解读 | 腾讯云云端OpenClaw安全方案解析研报解读 | 全网热议!AI芯片供不应求:算力缺口巨大,手机PC让位,赢家已定研报解读 | 世界经济论坛重磅报告:AI不仅是工具,更是组织革命!90%企业动作缓慢研报解读 |

小摩维持腾讯增持评级:估值低位可期,警惕三大隐忧

扎根香江,胸怀全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的支持不可或缺 立即投票小摩发表研究报告表示,再次给予腾讯控股 (449.4, -7.00, -1.53%)(00700)“增持”评级。该行认为,腾讯作为具备优质盈利复合增长能力的企业,当前估值处于低位,且 2026 年首季披露框架的出台显著降低了 AI 投资的不确定性,此前这一因素一直压制其估值倍数。2026 年第一季度综合 non-IFRS 每股盈利同比上升 12%,优于市场对此前 2026 财年 5-8% 增长的普

中金重申阿里跑赢评级 目标价172港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 中金发布研报指出,维持阿里巴巴-W(130.1, -2.20, -1.66%)(09988)“跑赢行业”评级,H股目标价仍为172港元,美股目标价保持178美元。阿里截至3月底的第四财季收入同比增长2.9%,达2434亿元人民币;若排除已处置业务影响,可比口径下收入增幅达11%。期内,经调整EBITA同比下滑84.4%至51亿元,不及市场预期,主要原因系春节期间加大了对大模型的投入及通义千问(Qw

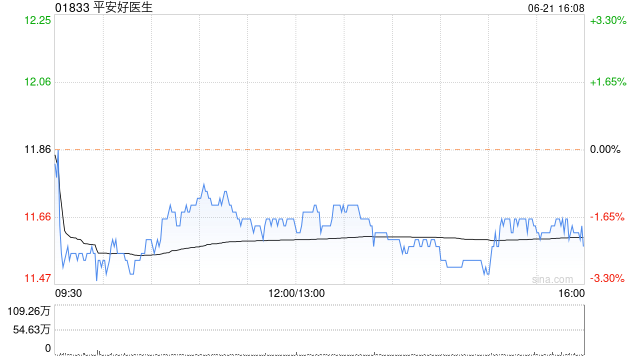

中金首予平安好医生跑赢评级 目标价14.20港元

中金公司发布研究报告表示,鉴于公司有望持续受益于集团资源协同支持,加之人工智能技术赋能推动运营效能不断提升,首次对平安好医生(01833)给予跑赢行业评级,目标价14.20港元(采用现金流折现估值模型),较现有股价存在36.3%的上涨空间。该机构预计公司2026-2027年每股收益分别为0.20元、0.29元,2025-2027年复合年增长率为28.3%。该机构认为,在企业健康管理和养老需求加速释放的行业大背景下,平安好医生作为市场领导者,将依托完整的生态体系和竞争优势进一步扩大市场份额。