AI热度不减 盈利兑现 科技板块成资金新宠

◎记者 汪友若 上周,全球主要股指普遍下跌,A股市场同样冲高后回落,创业板指在创下新高后进行调整,上证指数跌破4200点。针对近期指数的震荡下行,券商策略分析指出,海外通胀超预期加剧了货币政策紧缩的预期,对全球风险资产造成短期压制。不过,A股市场的成交依然活跃,短期的回调属于正常的消化整固。得益于AI行业的高景气度及盈利能力的持续兑现,未来资金可能会进一步向科技领域倾斜。 无需过度担忧短期波动的放大 展望未来,大多数机构认为,近期的指数回调并非趋势的反转,从中期视角来看,本轮A股行情的核心推动力依然具备可

别让AI答案蒙蔽了你的判断

在日常生活中,遇到那些张口闭口就是"豆包说"、"DeepSeek说",把AI回答当作权威依据的人,我的态度很明确:这类人没法正常交流。根本原因在于,他们的回应方式类似于道听途说——就像一个门外汉听到你的问题后,随手搜索了几条信息,然后凭感觉给你一个答案。试想一下,这样的答案能有多少可信度?至少我们应该找个专业人士咨询一下吧。如何找到专业人士?方法很简单:限制AI的信息来源,并提出明确要求,进行多方验证。这样才能确保得到专业人士给出的合理答案。我举几个真实案例,你就明白了。有次朋友聚餐,一个刚踏入职场的小伙

AI 美股研报 2026-05-15

0 市场研判 四大指数齐跌超1%,标普500下跌家数居多,仅能源板块翻红。尾盘急挫更像期权结算与多头平仓引发的流动性冲击,而非新一轮跌势确立;标普、纳指、费半及SMH仅回踩至第一支撑位,趋势反转需看支撑能否有效跌破。后市焦点在于债券收益率与AI盈利预期的博弈。半导体盈利上修是支撑EPS的关键,但十年期美债收益率上行逼近警戒线;若收益率维持高位甚至冲向5%,科技股估值承压,指数或进入震荡格局。若收益率回落,AI主线仍有戏。 1 风险预警 短线最大风险非单日下跌,而是前期看涨期权与追涨仓位过度拥挤。若涨幅不足

花旗看好周大福创建 上调目标价至10.9港元维持买入

花旗发布研究报告指出,周大福创建(00659)拟以约16.1亿元人民币的对价,向两家上海市国资委下属企业转让其持有的长沙至浏阳高速公路(长浏高速)运营项目公司全部股权。其中约1.09亿元人民币将作为交易相关费用的储备金。花旗调高周大福创建目标价,由10.6港元上调至10.9港元,并维持"买入"评级。 公司预计2026财年因此次交易将产生约8000万元人民币的税后净亏损。交易完成后,目标公司约21.1亿元人民币的银行贷款将继续由其自行承担。该行预计交易最快于2027财年上半年完成(即2026年下半年)。 花

里昂上调壁仞科技目标价至67.4港元

里昂发表研究指出,其看好壁仞科技(06082)的产品组合及卓越交付实力。该行判断,中国算力缺口预计至少延续到2027年,壁仞科技有望借供需错配与国产替代浪潮,凭借出色的交付能力崭露头角。该行把目标价从46.3港元上调至67.4港元,并重申“跑赢大市”评级。 报告指出,壁仞科技首代产品BR10X已在政府主导场景中实现规模化部署,下一代BR20X系列预计于2026年第三季度完成流片,主要面向一线超大规模数据中心运营商,将拥有更高的计算密度、更大内存容量与带宽及互联性能。公司长期愿景是在中国AI芯片市场占据10

美银:AI 浪潮更强劲持久,英伟达AMD 稳居芯片首选

美银证券发布最新研报,再次强调对人工智能芯片股的看好态度,指出 AI 相关投入将维持“更强、更持久”的增长趋势。英伟达、AMD(445.1, -3.19, -0.71%)、博通等公司依然是该行在半导体领域的首选标的。 大幅上调 AI 市场预期 美银分析师表示,超大规模云厂商近期披露的一季度财报显示其资本开支前景十分强劲,据此,该行将 2030 年 AI 数据中心系统的潜在总市场规模预测,从原先的 1.4 万亿美元提升至 1.7 万亿美元。其中,AI 加速芯片市场规模预计达到 1.2 万亿美元,数据中心 C

里昂上调京东物流目标价至17.8港元 维持跑赢评级

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票正式开启!探寻最具价值的资本力量,您的一票,举足轻重 点击投票 里昂发表研报指出,把京东物流(15.97, 0.99, 6.61%)(02618)的目标市盈率从10倍提升至11倍,估值基准更新为2026至2027年的加权每股收益,目标价由14.6港元提升至17.8港元,并给予“跑赢大市”的评价。京东物流还宣布了未来四年回购高达12亿美元股票的计划。 报告显示,京东物流第一季度业绩超出市场预期,营收增长29%,非国际财务报告准则(non-IFRS)净利润增长

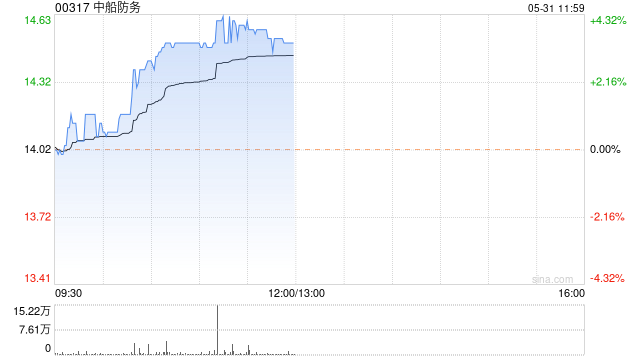

中船防务午盘涨幅超4% 中金重申船舶行业优于大市

中船防务(16.36, 0.68, 4.34%)(00317)午间涨幅超过4%,截至发稿,股价上扬3.95%,目前报16.30港元,成交金额达3430.55万港元。工信部此前披露的我国造船业统计数据显示,2026年1至3月,我国造船完工量达到1568万载重吨,同比上升46.0%,其中出口船舶占比96.1%;新承接订单量5953万载重吨,同比增长195.2%;截至3月末,手持订单量32230万载重吨,同比增长43.6%。中金发布研究报告指出,2025年及2026年第一季度船舶板块业绩分别基本符合和超出市场预

花旗上调铜至商品首选 推荐宁德时代等股

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗银行发布研究报告指出,近期该行对锂的看涨预测表现精准,但对铝的预测则未达预期。该行深入分析了自伊朗冲突爆发以来大宗商品与股票市场的表现差异,并据此调整了短期偏好排序。整体而言,除锂业相关股票外,其他矿业股的表现均落后于对应大宗商品及在美国上市的同业企业。这一现象可能表明,股市正在对中国经济需求放缓的风险进行定价折让。 尽管如此,花旗仍认为矿业股后续有望追平大宗商品价格的走势。该行重新调整了商品

花旗上调汇丰控股目标价至156.7港元 维持“买入”评级

花旗银行发布研究报告指出,基于汇丰控股(00005)首季业绩表现及近期市场上升趋势对财富管理及个人银行(IWPB)投资资产和收入带来的推动作用,该行相应调整了盈利预测,将2026至2028年每股盈利预测调高1%至2%。花旗预期,汇控2026至2028年收入年均增长率将达到5%,与管理层制定的2028年达到5%的目标保持一致;股本回报率(RoTE)预计在18%至20%之间,超越17%的既定目标。基于上述分析,花旗维持汇控“买入”评级,目标价从153.4港元上调至156.7港元。 花旗同时上调了汇控银行业务净

花旗:日方或耗资30万亿日元干预汇市

花旗策略师分析指出,在前期可能已动用10万亿日元干预汇市后,日本当局最终的干预总投入恐将触及30万亿日元大关。 Takashima Osamu等策略师在研报中称,日本外汇储备规模逾1.3万亿日元,若财务省“已做好心理准备,承受与2022至2024年间幅度相近的外储下滑”,则其购汇规模或达30万亿日元。 然而,顾及美日关系,日本财务省“将竭尽全力避免直接冲击美国国债市场”。 若干预行动导致美元兑日元汇率跌破155,或将抑制日本进口商,含中小企业在内的美元潜在买需。 基于供需格局改善及现行干预措施,美元兑日元

智能汇总

富途纪要官方唯一号,其余皆为冒牌,请务必警惕。(本篇内容均源自专业机构研报及会议纪要,经严谨核实出处后输出,涵盖最新动态,无过时信息。绝非普通博主那种简单的AI生成,此类文章可能包含AI虚构内容,请仔细辨别,对自己负责)富途纪要,伴您共同进步!风险提示: 本频道观点仅作个人思考记录,不构成

AI算力利好频现

重要资讯提示郑栅洁强调要结合实际推进“人工智能+”战略,拓展科学智能的应用场景财经快讯企业动态1.菲利华在互动平台回应称,石英电子布项目目前处于客户小批量测试及认证期,因客户产品迭代和适配测试存在变数,业务合作与订单具有不确定性。2.振华科技透露,其光电耦合器产品已应用于光通信和光模块领域,但当前业务占比依然较小。3.国药控股与步长制药在西安签署战略协议,双方将深化全方位合作,涵盖渠道优化、创新药推广、物流协同及全场景健康服务,旨在树立医药行业合规协同发展的典范。4.新华制药针对汉坦病毒相关药品生产情况回

为何你的AI停滞不前,而别人的却越用越强?

历史回顾Hermes智能体指南:30分钟构建自带约束的AI智能体专题分析 | AI掌握自我管理能力,人类治理却仍处原始阶段专题分析 | LLM供应链隐患:单次模型迭代或致RAG与Agent失效Agent工程剖析:由单人操作转向系统构建,垂直行业的新机遇DeepSeek紧急撤稿:一场关于“透明度”的无声博弈专题分析|从“外挂”进阶为“大脑”:LLM智能体外部化演进路径(上交大 & 中科院)报告解读|GSMA《2026年规模化AI影响力报告》专题分析|Skill Sieve 全球首个AI智能体技能供应

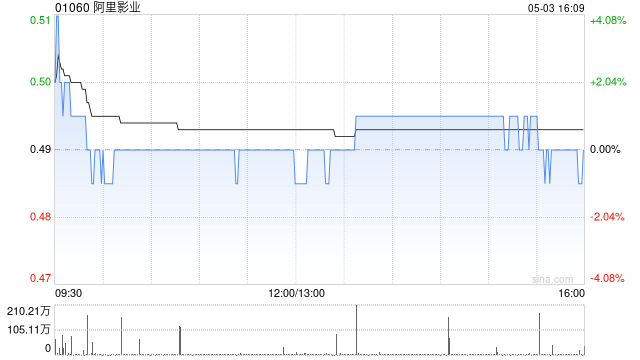

大麦娱乐早盘飙升逾7% 五一档票房预期强劲增长

大麦娱乐(0.59, 0.03, 5.36%)(01060)早盘股价攀升7.14%,最新报0.60港元,交易量达到1.61亿港元。 中信建投的研究报告显示,随着2026年五一劳动节及暑期档的临近,电影市场预计将逐步回暖。今年五一档共有14部电影上映,数量显著高于去年的9部及往年平均水平,仅次于2023年的18部。头部企业如猫眼、大麦、光线传媒及儒意均在列,且包含一部好莱坞进口影片。分析师认为,相比2025年同期较低的票房基数,今年五一档票房有望实现同比增长。 高盛研报提到,大麦娱乐计划于5月下旬发布业绩报