Immunome确认出席高盛第47届全球医疗大会并披露管线进展

临床阶段肿瘤生物技术公司Immunome于5月27日发布消息,宣布其高管团队将参加定于2026年6月9日召开的高盛(990.225, -4.29, -0.43%)第47届全球医疗保健年会,并发表主题演讲。讲座安排在当天上午10:40。投资者可访问公司官网投资者关系栏目观看现场网络直播,并可在直播结束后的30天内回看会议录像。 核心管线:varegacestat已提交NDA申请 Immunome当前备受瞩目的核心资产为varegacestat,这是一款处于研发中的γ分泌酶抑制剂,旨在治疗成人硬纤维瘤。企业已

AI时代下,威联科机器人管线包:智能制造的隐性支柱

在AI技术快速融入各行各业的今天,工业机器人已发展为智能制造的主要执行者,无论是在汽车制造、新能源组装,还是在3C电子的精密制造中,机器人的稳定运作都依赖于各种关键组件。作为机器人的‘能量供给与信息通道’,机器人管线包虽然不显眼,但承担了供电、信号传递和介质流通的重要功能,是确保机器人稳定运行、提升设备使用周期、减少维护支出的关键配套件,构成了AI时代智能工业的重要支撑。机器人管线包集成了动力线缆、信号控制线、介质管道以及保护固定结构件,是一个综合系统,相当于机器人的‘血管’和‘神经系统’,贯穿设备整体,

AI并非替他选股,而是为其研究服务

从去年到今年,阿利亚比托这一账号在海外投资圈引发了广泛关注。中文社交媒体将他塑造为“借助AI选股票、5个半月收益32倍”的个人投资者传奇,标签也贴得清清楚楚——诸如“天才”、“人工智能炒股”、“新价值投资范式”等。但如果你完整查阅其公开内容,会发现这个故事被误读了。他的策略中,人工智能确实扮演着关键角色,但并非大多数人所想的那样。该账号于2025年7月2日注册了推特,简介中写着:“人工智能与半导体供应链分析师,前精简指令架构基金会成员、前研究员,现专注于交易那些被忽视的瓶颈领域”。更早之前,他在Reddi

Chemomab一季度每股收益归零,核心管线取得新突破

财务表现:亏损缩减,资金储备稳健 Chemomab Therapeutics近日发布了2026年第一季度财务数据。财报显示,该季度净亏损为180万美元,折算每股基本及稀释亏损低于0.01美元,GAAP每股收益为零,相比去年同期330万美元的亏损大幅减少。 截至2026年3月31日,公司持有的现金、现金等价物及短期存款总额为800万美元,较2025年末的1040万美元有所下滑。管理层预计,当前资金足以维持运营至2027年第一季度。 在费用支出上,研发开支降至90万美元,同比减少160万美元,主要归因于Pha

我国首条深水油气工艺管线智能产线建成

海洋石油工程股份有限公司于5月10日对外宣布,我国首条面向深水油气装备的工艺管线智能生产线已在海油工程珠海深水装备制造基地建成,目前已进入调试环节。 工艺管线素有海洋油气资源开发设施“大动脉”之称,是海洋油气开发中的关键基础设施,主要承担装置生产过程中油、水及各类介质流体的输送任务,其制造品质直接影响设施在服役周期内的生产安全。由于深水区域油气设施需长期在高压、高温、强腐蚀等极端环境中保持稳定运转,因此对工艺管线的可靠性、作业人员的专业能力以及工艺方案的严谨程度提出了更高要求。 海油工程珠海深水装备制造基

丹麦制药巨头宣布13亿克朗回购方案 股价单日飙升逾12%

丹麦制药企业Zealand Pharma于周四公布了一项高达13亿丹麦克朗的股份回购方案,此举促使该公司的股票在丹麦股市上扬约12%,交易期间最高涨幅曾突破13%。 据官方消息显示,此项股份回购计划从5月7日开始实施,截止日期为10月31日,回购股份总数上限为7,152,557股,相当于公司全部股份的10%左右。该回购计划已获丹麦金融机构批准,将在哥本哈根纳斯达克交易所通过集中竞价方式进行。 Zealand Pharma首席财务官Henriette Wennicke指出,公司稳健的财务状况使其有能力并行实

专访聂再清:水木分子用“AI+管线”跑出双轮进化

人工智能正在与生物医药领域深度耦合,进而改变全球制药行业的创新逻辑与增长路径。艾媒咨询的数据显示,预计到2026年全球AI制药市场规模将达到29.9亿美元;其中中国市场的推进速度更快,2020年至2025年间五年规模增幅超过7倍。行业热度并非凭空而来。在2026年初的JPMorgan大会上,跨国药企与英伟达等科技巨头的合作接连落地;与此同时,国内头部药企的BD交易和出海行动持续加码,AI也正成为继生物药之后,中国生物医药“出海”的另一张关键名片。在这轮变革浪潮中,清华大学智能产业研究院(AIR)孵化的水木

利甘制药拟7.4亿美元并购佐马特许权公司

这笔并购将使利甘有望分得120余款药物带来的收益利甘制药表示,公司已与生物科技特许权投资机构佐马特许权公司达成收购协议,交易金额约为7.4亿美元。交易细节按协议约定,利甘将以每股39美元的现金对价收购佐马股票,相比其上周五37.90美元的收盘价溢价约2.9%。该交易预计将在今年第三季度完成交割。行业背景利甘与佐马均属于业内颇具影响力的特许权整合平台:主要投向仍在研发阶段的药物项目,一旦产品成功上市,便能长期获得销售特许权使用费。收购落地后,利甘的整体产品管线规模预计将扩大至原来的两倍以上,覆盖200多款已

边缘AI驱动的工业设备预测维护方案与落地实践

本项目面向工业现场,规划并落地一套基于边缘人工智能(Edge AI)的设备预测性维护系统,用于缓解传统“按期检修”或“故障后抢修”带来的成本偏高、效率不足以及非计划停机损失等痛点。系统在设备侧或近设备侧部署智能边缘计算节点,对振动、温度、噪声等多源传感数据进行实时采集与就地分析,并通过内置AI模型实现早期故障判别与剩余使用寿命(RUL)预测,推动维护策略从“按计划”向“按状态”精细化转型。项目的核心诉求是在复杂工业环境中打造一个低时延、高可靠、可扩展的维护决策支撑平台,以提升设备综合效率(OEE)、压降维

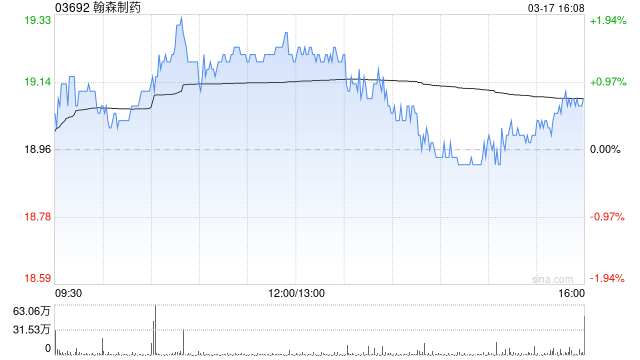

华源证券:给予翰森制药“买入”评级 创新药物线迎来收获季

华源证券发布研报指出,预计翰森制药(39.62, 0.58, 1.49%)(03692)2026-2028年归母净利润分别为64.1、72.6、85.8亿元,同比增速分别为15.4%、13.2%、18.3%,对应PE分别为33、29、25倍。公司业绩表现突出,创新药物管线逐步进入收获阶段,维持“买入”评级。

制药巨头礼来重金收购Kelonia 强化癌症细胞治疗领域布局

据消息透露,礼来公司正计划以超过20亿美元的金额收购Kelonia Therapeutics,此举意味着其在肿瘤治疗领域的布局持续深化。该收购协议预计最早于周一正式公布,交易中可能包含与后续研发进展挂钩的里程碑付款。Kelonia是一家专注于下一代多发性骨髓瘤CAR-T细胞疗法的私营生物技术企业,该疗法属于全球肿瘤市场约2400亿美元份额的重要组成部分。此次收购价格相当引人关注,特别是考虑到该公司此前累计融资不足6000万美元,2022年的最新估值也仅略高于1亿美元,这显示出礼来正在为潜在的长远价值支付显

60亿美元海外授权背后,映恩生物为何仍要冲刺科创板?

界面新闻撰稿人 | 陈杨 界面新闻责编 | 谢欣 就在宣布首个创新药上市申请获药监部门受理后不久,ADC领域的标杆企业映恩生物又传出了回归A股市场的最新动向。 4月13日晚,映恩生物对外披露,公司董事会已正式批准登陆科创板的计划。不过,该决议仍需在4月29日的临时股东大会上获得通过,并取得相关监管机构的核准方能落地。 根据公告,映恩生物计划在科创板募集不超过67.5亿元资金。其中大约68%将投向DB-1310(靶向HER3)与DB-1311(靶向B7-H3)的国际化临床开发,约17%用于其他创新管线推进,

基石药业-B公布配售方案 预计募资约10.53亿港元

基石药业-B(9.64, 0.00, 0.00%)(02616)发布公告,于2026年4月14日,本公司与配售代理订立配售协议,本公司已有条件同意透过配售代理,以每股配售股份8.97港元的价格,向不少于六名承配人配售合共1.18亿股配售股份。 每股配售股份8.97港元的配售价乃本公司与配售代理经公平磋商后厘定,较2026年4月14日(即紧接配售协议日期前最后一个完整交易日)联交所呈报的收市价每股股份9.64港元折让约6.95%。 最多1.18亿股配售股份将占本公告日期本公司现有已发行股本约7.99%及紧随

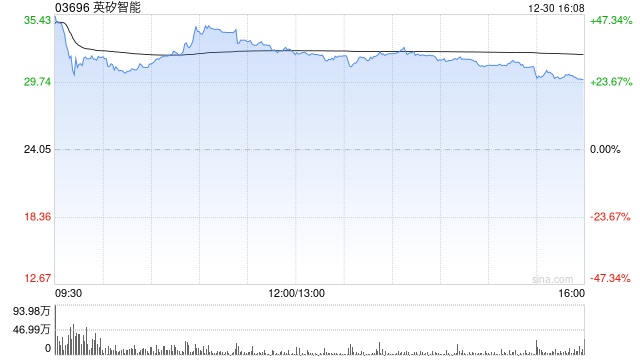

中金首次覆盖英矽智能,授予跑赢行业评级,目标价76.80港元

中金公司发布研究报告,首次追踪英矽智能(03696),评定为跑赢行业水平,设定目标价为76.80港元,对应2027年预期市销率25.8倍。该目标价较当前股价存在34%的上涨潜力,公司现阶段股价对应2026年/2027年预期市销率分别为26.4倍和19.2倍。该机构预测公司2026年及2027年营业收入将分别达到1.60亿美元与2.19亿美元,2025至2027年期间收入复合年均增长率达98%。该机构认为,公司凭借高质量推理链条、真实管线项目积累的临床与干湿实验闭环数据,持续优化AI模型并推动商业化应用,进

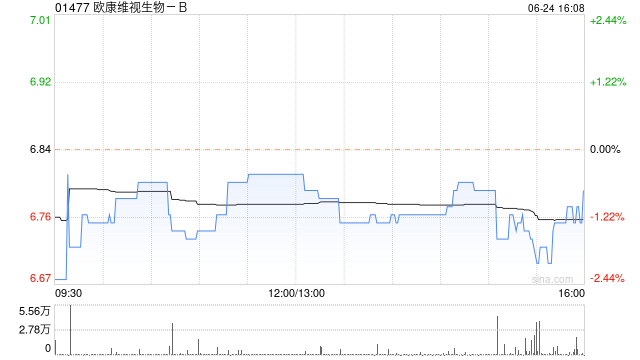

中金维持欧康维视跑赢评级

中金发布研究报告称,继续看好欧康维视生物-B(8.56, 0.33, 4.01%)(01477),预计2026年净利润为0.56亿元,并首次引入2027年净利润预测2.07亿元。中金保持对其跑赢行业的评级,DCF目标价10.16港元不变,较当前股价有23.45%的上升空间。 以下是中金的主要观点: 2025年业绩略低于预期 公司2025年财报显示:收入8.04亿元,同比增长92.7%;期内亏损1.59亿元,同比收窄40.8%,主要因研发支出增加,导致业绩略低于预期。 收入增长与费用优化推动EBITDA转正