特海国际港股大幅上扬 翻台率与利润率双双重返升势

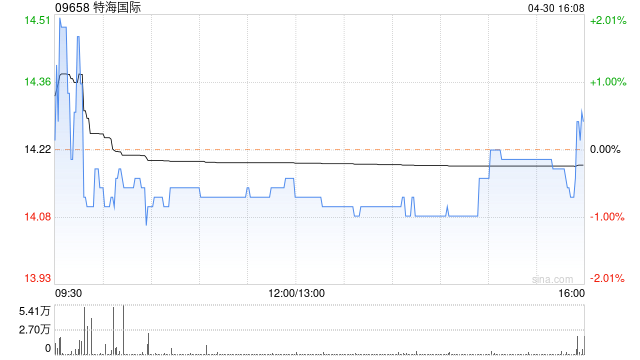

特海国际(10.53, 0.36, 3.54%)(09658)盘中涨幅接近30%,截至今晨发稿时,涨幅有所收窄,股价上扬5.02%,报10.68港元,成交金额达6992.02万港元。特海国际近期公布首季财报,录得营收2.26亿美元,按年增长14.2%;季度净利润为405.3万美元,较去年同期下降65.88%。经营利润则为0.14亿美元,同比增长70.7%。特海国际财务总监兼董事会秘书瞿骢指出,若剔除汇率波动这一非经营因素,一季度公司实际业务盈利表现呈增长态势。浦银国际分析认为,特海国际2025年秉持"让利

方正证券:维持特海国际推荐评级,看好中餐海外扩张前景

立足香江,布局全球。新浪财经全球资本峰会金曜奖投票正式开启!发掘最具潜力的资本引擎,您的每一票,都举足轻重 点击参与投票 方正证券最新研报指出,特海国际(10.95, 0.18, 1.67%)(09658)作为中餐出海领域的领军企业,秉持标准化与本土化并重的战略,不断优化单店盈利模型,对中餐走向国际的宏大市场空间持乐观态度。该行预测公司2026至2028年归母净利润将分别达到0.4亿、0.5亿及0.6亿美元,维持“推荐”评级。 方正证券的核心观点如下: 事件回顾:公司披露26Q1业绩报告,当季营收达2.2

餐饮老板必看:AI点餐系统如何让翻台率翻倍

场景对比:传统排队拥堵 vs AI点餐高效做餐饮的都懂,翻台率直接决定收入。只要座位周转快,哪怕位置租金一样,翻台率从1.2爬升到1.6,营业额就能多出三成。然而,现实往往很残酷:问题究竟出在哪?并非菜品不行,也非服务态度不好,核心痛点在于点餐环节太慢。据2026年中国餐饮AI应用报告指出:全行业前300强的连锁品牌中,已有62%引入了智能点餐系统,平均提升了30%以上的翻台率。今天,我将毫无保留地分享一套完整的AI提升翻台率方案。你不必是技术大神,只要跟着步骤走,你的餐厅也能实现。传统痛点:现状数据:传

海底捞五一客流破500万,多地门店人气爆棚

5月5日晚,海底捞发布数据显示,五一长假前三天,旗下全国1300余家门店共接待食客逾500万人次,众多门店翻台率持续高企。据海底捞相关负责人介绍,今年五一期间,“体验经济”引领假期消费新风尚,“寻味之旅”与“演唱会续场聚餐”等新潮消费模式丰富了游客的假日餐饮体验。同时,西北地区的乌鲁木齐、喀什、库尔勒以及山西吕梁、河南商丘等三四线城市客流量同比实现大幅提升。

海底捞股价午盘涨近3% 里昂维持“跑赢大市”评级

海底捞(14.74, 0.35, 2.43%)(06862)午盘涨幅接近3%,截至发稿,股价上涨2.71%,现报14.78港元,成交额达1.04亿港元。 里昂证券在报告中指出,尽管投资者对海底捞降低分红比例以及翻台率复苏的预期较高,但整体仍保持谨慎态度。然而,该行认为,在当前市场环境下,海底捞2025年达到3.9次的翻台率表现稳健。里昂预计,随着竞争环境的缓和,海底捞门店扩张将加速,估计2026至2028年间门店数量的年均复合增长率将在2%至3%之间。此外,里昂认为海底捞专注于发展子品牌的战略方向是正确的

海底捞客流一年少了3100万,翻台率与利润双双承压

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源:证券之星 餐饮市场竞争加剧下,火锅赛道的头部品牌海底捞(6862.HK)也显露出增长疲态。海底捞近日发布的2025年财报显示,公司全年实现营收432.25亿元,同比增长1.1%;核心经营利润和年内溢利分别为54亿元和40.4亿元,各自较上年同期下降13.3%和14%。这是海底捞连续两年营收增长率在低个位数徘徊,也是公司净利润时隔三年再次呈现负增长。 行业竞争以及消费需求迭代所构成的复杂环境,固然是影响海底捞业绩承压的外部因素,

海底捞全年承压:少了3100万客流,关搬门店85家并裁减1.1万人

文|《BUG》栏目 张俊 今年初,卸任CEO近4年的张勇,再次回归海底捞。 昨晚,海底捞交出了张勇回归后的首份年度成绩单。其中,营收增速进一步放缓,创下近3年来新低;归母净利润更是同比下降13.98%,为近四年来首次同比下滑。 糟糕的业绩背后,是核心运营指标的表现不佳。2025年海底捞自营餐厅整体翻台率为3.9次/天,相比2024年的4.1次/天出现下降,也未达到4次/天的“及格线”;2025年,海底捞接待的顾客更是直接减少了超3100万人次。 挑战之下,2025年海底捞关停或搬迁了85家自营餐厅,还有4