美股周一开盘分化 投资者聚焦能源价格与债市走向

5月18日晚间,美股在周初交易中呈现分歧格局。投资者正在跟踪国际油价与债券收益率的波动情况,同时等待中东局势的后续发展。本周财报披露密集进行,芯片巨头英伟达将率先公布业绩报告。 道琼斯工业平均指数下挫26.65点,跌幅为0.05%,报49499.52点;标普500指数上扬11.27点,涨幅为0.15%,报7419.77点;纳斯达克综合指数攀升44.22点,涨幅为0.17%,报26269.36点。 本周进入业绩发布高峰期,由英伟达带头,多家企业将陆续公开财务数据。 除科技领头羊外,消费零售领域的大盘股塔吉特

周度前瞻:通胀阴霾致股债汇齐跌?英伟达财报成焦点

下载新浪财经 APP,掌握全球汇率动态撰文:嘉盛集团资深分析师 Jerry Chen复盘上周行情,能源与美元双双收红,然而美联储的加息预期却拖累了全球股市、债市、汇市及贵金属集体走低。本周焦点在于英伟达财报能否延续 AI 板块的火热势头,而美联储加息预期叠加强势美元,可能令黄金及风险资产短期承压。地缘僵局美伊停战近六周后,局势仍陷于“不战、不和、不谈”的停滞状态。阿联酋与沙特均报告遭遇小规模无人机袭击,伊朗方面周末表态将划定特定航线以管理霍尔木兹海峡通航。受此影响,油价周一早盘微幅上扬。同期,俄乌双方上周

物理AI产业链AI梳理

好的,根据您提供的【参考资料】,我已为您系统梳理和整合出“物理AI产业链”的全套信息。该产业链以英伟达引领的物理AI技术浪潮为核心驱动力,覆盖基础设施层、模型与平台层、硬件层、应用层四大环节,并包含机器人训练、数字孪生、具身智能、工业仿真等多种核心投资主题。逻辑:物理AI的训练和运行需要强大的算力支撑和逼真的仿真环境,这是整个产业链的基石。逻辑:将物理世界的规律(如重力、摩擦、惯性)融入AI模型,使其具备理解和交互物理世界的能力。逻辑:物理AI需要感知物理世界并执行操作,硬件层是连接数字世界与物理世界的桥

英伟达欲领投印度AI新势力

近期海外媒体披露,作为全球生成式人工智能浪潮的最大受益者,英伟达近年来已广泛布局AI赛道,本年度投资总额突破400亿美元,参与初创企业融资超20轮,去年风险投资项目更是多达67起。最新消息显示,尽管已在AI生态中投入巨资,英伟达正筹划新一轮布局,目前正与印度一家AI初创企业洽谈领投事宜。据外媒报道,英伟达接洽的印度初创公司名为Simplismart,其总部位于班加罗尔,核心业务聚焦于生成式人工智能及机器学习运营领域。虽然英伟达对Simplismart的具体注资规模尚未公布,但报道指出,本轮领投计划投入20

胜宏科技早盘劲升超 6% 成功纳入港股通

扎根香江,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!甄选最具潜力资本标的,您的投票举足轻重 立即投票胜宏科技(02476)早市股价曾攀升逾 7%,截至今日发稿,涨幅收窄至 5.88%,现价为 360 港元,成交总额达 13.22 亿港元。5 月 15 日,上交所发布通告指出,鉴于胜宏科技将于 2026 年 5 月 16 日结束港股市场价格稳定期,且其对应 A 股上市已满 10 个交易日,依据《上海证券交易所沪港通业务实施办法》相关条款,沪港通项下港股通(简称:港股通)标的名单将进行调整,并于次一港

AI 之父黄仁勋的传奇之路

黄仁勋(Jensen Huang),1963 年出生于中国台湾,拥有美国国籍,作为英伟达(NVIDIA)的创始人及首席执行官,被世人尊称为“AI 教父”。回顾其早年创业历程,他 16 岁便跳级进入俄勒冈州立大学深造,随后取得斯坦福大学硕士学位。1993 年 2 月 17 日,正值其 30 岁寿辰之际,他与两位工程师在某餐厅携手创立英伟达,誓要打造 3D 图形芯片。在公司初创的至暗时刻,征程异常坎坷,首款产品 NV1 因技术路径失误而遭遇惨败,资金链多次告急,企业几度面临破产边缘。黄仁勋亲自前往日本,向客户

黄仁勋访华无果!中国拒购 H200 力推国产芯

快科技 5 月 17 日讯,特朗普结束访华并在专机上向媒体确认,中方已拒绝采购英伟达 H200 芯片。他指出,中方做出此决定旨在集中资源培育本土芯片产业。早前,美国商务部虽已许可阿里、腾讯、字节、京东等十家中企购买英伟达 H200,但至今未有货物发出。当前美方出口许可体系已就绪,联想与鸿海等分销商也获准放行。然而,美方设置了极为严苛的附加条款:每批 H200 在转运中国前,须在美国境内接受第三方核查;同时,英伟达需将交易额的 25% 上交给美国财政部。即便美方完成了出口端的各项筹备,若缺乏中方的通关许可,

黄仁勋驳斥核武论:显卡造福十亿人绝非军事武器

快科技5月17日报道,英伟达掌门人黄仁勋近日在斯坦福大学演讲期间,明确表达了对人工智能芯片出口限制政策的反对态度。 面对Anthropic创始人达里奥·阿莫迪将出售先进AI芯片类比向朝鲜输送核武器的观点,黄仁勋在台上直接予以回击。 黄仁勋强调,全球已有十亿用户在使用英伟达GPU,他不仅会推荐给亲友,更不会将其与原子弹相提并论。他认为这种比喻极其荒谬,是基于错误逻辑的极端误读。 他坚信全球技术开放才是最佳利益所在,人为封锁只会削弱自身优势。鉴于英伟达CUDA架构主宰了全球绝大多数AI开发工作,若解除禁令,无

英伟达掌门人黄仁勋反驳AI芯片核武器比喻,痛陈出口限制弊端

【5月17日报道】英伟达执行长黄仁勋受邀在斯坦福大学《前沿系统》CS 153 课程担任客座讲师,分享了当前驱动人工智能系统运转的各类硬件设施。这场在 Youtube 平台直播的讲座还涉及多个议题,其中涵盖他对于向特定国家开放英伟达芯片使用权限的立场。众所周知,黄仁勋始终对人工智能芯片出口限制政策持批评态度,他直言这些限制措施已经失效,甚至产生了完全相反的效果。 值得关注的是,针对有人将人工智能芯片比作核武器的说法,黄仁勋表达了强烈不满,认为这种比喻毫无依据。 这位英伟达掌门人指出:“我从根本上就坚决反对这

2026年5月18日AI产业速览

🏆 福布斯揭晓中国AI五十强,北京独占鳌头北京在榜单中占据主导地位,拥有21家公司,占全国总数的四分之一以上,涵盖人工智能的各个方面。中国AI企业总数已超过4800家,核心产业规模达到6800亿元人民币。IDC预测,2026年全球人工智能市场规模将超过5000亿美元。💰 中国电信推出9.9元Token包,让算力像水电一样便宜个人Token套餐已在全国范围内推出,最低仅需9.9元即可获得1000万个Token。中国移动同时宣布采购20.6亿元用于AI超节点,在无锡建立最大的华为昇腾集群。此外,算力网已被正式

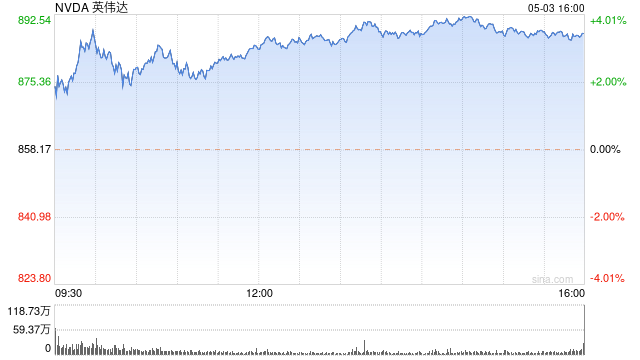

英伟达财报发布在即 6万亿美元市值关口的投资机遇

专题:科技中期行情未改 聚焦“算力+复苏”双主线布局 英伟达将在当地时间5月20日披露2027财年第一季度业绩报告。在全球资本市场AI资产近期掀起上涨热潮的背景下,英伟达最新财务数据如何呈现,无疑将成为市场关注的焦点。华尔街投行普遍预测,英伟达有望再次交出“业绩超出预期并上调全年指引”的亮眼答卷。 英伟达股价在上周创下历史新高后出现回调。截至5月15日美股收盘,英伟达最新股价为225.32美元/股,总市值突破5.4万亿美元大关。 财报发布前华尔街大行纷纷调高目标价 随着财报发布日期临近,市场做多热情持续升

AI 悄然隐入日常:从技术奇观到生活底座

当英伟达的市值超越德国 GDP 之时,我的朋友圈却出奇地平静。一家芯片企业的市场价值,竟抵得上一个工业强国全年汽车、机床及化工产品的总和。若置于三年前,这足以引爆全球头条,引发关于人类命运与被取代风险的激烈辩论。然而此次——无人问津。并非此事无关紧要。恰恰相反,是因为它太过寻常。寻常到我们已懒得再议。这绝非漠视,而是「基础设施化」的体现。正如无人会热议电网市值几何或自来水公司盈利多少,当某事变得「不值一提」,它便不再是单纯的技术,而已化作生活本身。一、六天光阴,从「惊悚」沦为「背景音」复盘本周时间轴,一条

AI存储技术博弈:HBF加速落地,英伟达锁定新生态

随着生成式AI的飞速演进,算力需求呈指数级爆发,存储系统逐渐成为制约性能提升的关键瓶颈。鉴于HBM产能受限且成本高昂,行业正致力于探索下一代存储方案,HBF(高带宽闪存)与CXL(计算快速链接)逐渐成为焦点。2026年4月,行业接连传来重磅动态:SK海力士携手闪迪推动HBF标准统一,三星推出性能暴涨10倍的CXL内存系统,而英伟达则确立了短期技术策略,坚持深耕HBM并加速布局AI SSD与CXL生态,各大厂商的战略抉择正重塑AI存储的竞争版图。HBF标准化进程提速,直指AI推理的大容量需求今年2月,SK海

黄仁勋发家史:从流亡少年到 AI 霸主

在现今的科技圈,有一个名字无人不知。无论是电脑显卡、游戏设备,还是当下炙手可热的人工智能大模型,其背后都有一家名为英伟达的企业,以及它的掌舵人——黄仁勋。如今的英伟达,市值已跻身全球顶尖行列,牢牢掌控着全球算力与芯片产业的命脉。外界只目睹他身家亿万、风光无限,却鲜少有人知晓,这位常穿黑色皮衣的科技巨头,早年曾流离失所,尝遍常人未历之苦,几度将公司从倒闭边缘拉回。他从一个漂泊海外的普通少年起步,一路披荆斩棘,凭借坚韧的意志、独到的眼光和敢闯敢拼的个性,硬是闯出了一片天地。这一生,既有坎坷与挣扎,也有坚守,更

物理人工智能:AI发展的实体化革命与未来机遇

所谓的物理人工智能,是指把人工智能的观察、判断及学习本领,深度融合进机器人、智能硬件、自动化流水线等实体装置里,使其能在多变且复杂的现实物理空间中独立完成作业。假如说之前的人工智能飞跃主要局限于数字领域(如生成文本、图片、视频),那么物理 AI 的崛起,则预示着人工智能迈入了一个以理解和操控物理世界为重心的全新时期。英伟达首席执行官黄仁勋将 AI 的演进过程划分为四个阶段:感知型 AI、生成型 AI、代理型 AI 以及物理 AI。他在 2026 年 CES 展览中 17 次提到物理 AI 这一概念,并断言