美银证券调升Haemonetics评级至买入,血管闭合业务复苏前景获看好

美银证券于5月22日将医疗器械企业Haemonetics的股票评级由中性调升至买入,同时将目标价从72美元提高至80美元。该机构认为,Haemonetics对三大核心业务板块的年度预测均偏保守,全年业绩超预期的概率较高。 美银证券分析认为,Haemonetics的血管闭合业务似乎已度过最艰难时期,血浆业务的增长潜力也更为持久。公司美国血浆采集量在第四财季实现高个位数增长,但2027财年指引中仅预期0%至2%的增幅,存在显著上调余地。 以2027日历年度预期每股收益计算,Haemonetics当前市盈率仅为

瑞银上调美铝评级 目标价看至80美元

瑞银(46.96, -0.61, -1.28%)在5月22日把美国铝业公司(71.38, 5.11, 7.71%)的投资建议从中性调升至买入,并把目标价位由75美元调高至80美元。该行指出,中东地区持续的供应中断对铝价及升水的拉动作用,在美国铝业的估值中体现得还不够充分。 瑞银分析师Daniel Major在报告中表示,中东地区持续的地缘政治冲突致使每年超过300万吨的铝供应退出市场,这会加剧全球供需失衡,并抵消近期工业需求疲软带来的负面影响。瑞银估算,中东铝产量约占全球总量的9%,以及中国以外产量的近四

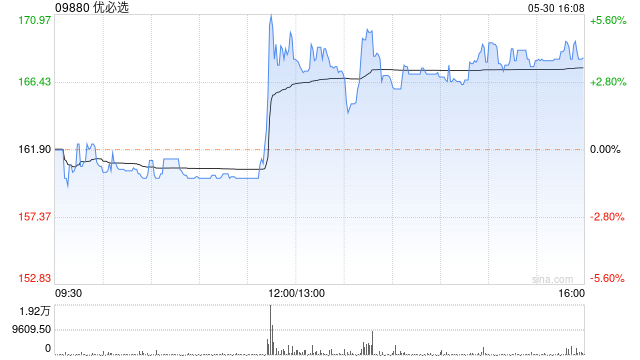

优必选午后飙升超9% 西部证券重申买入

优必选(09880)午后涨幅突破9%,截稿时股价上扬9.07%,报价122.70港元,成交金额达16.57亿港元。 5月20日,优必选创始人周剑在微博发文透露,公司推出了面向大众的消费级人形机器人品牌——优世界UWORLD。据悉,该类机器人主要服务于个人及家庭,现阶段重点在于情感陪伴与教育娱乐,并逐步向通用任务服务领域拓展。当前市场呈现出清晰的分层特征,从千元级的尝鲜产品,到面向未来家庭服务的通用型设备,其普及步伐正日益加快。 西部证券研报指出,优必选近期已与日立(中国)有限公司签署战略合作协议。根据协议

花旗证券看好联想集团 目标价12.60港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票花旗发表研究报告指出,联想集团(15.58, 2.43, 18.48%)(00992)近期股价表现强劲,已充分体现市场对本次出色业绩的积极预期。给予目标价12.6港元,维持"买入"评级。联想第四财季业绩表现超越预期。营收达215.6亿美元,同比大幅增长27%,创五年来最佳季度增长水平,分别比该行预测高出19%,比市场预测高出13%。毛利率为16.4%,与去年持平,但优于该行和市场预测1.5-1.6个

维持"买入"不变 大和下调古茗目标价至32港元

大和资本市场发布研究报告指出,古茗(01364)股价在第二季度至今累计下跌约18%,主要受两方面因素拖累,其一是在补贴竞争高基数背景下同店销售增长放缓的担忧,其二是新店开设进度不及预期。该机构下调2026至28年每股收益预测4%至5%,同时将目标价从36港元调低至32港元,维持"买入"评级。根据"窄门餐眼"统计数据,古茗今年前四个月新增590家门店,开店节奏明显落后于市场预期的2026年净增3,345家门店。

富瑞调低阿里健康目标价至5.3港元 维持买入建议

富瑞发布研究报告表示,阿里健康(00241)推出的“氢离子”应用程序将其定位为面向医疗从业者的早期人工智能先驱,携手《英国医学杂志》(BMJ)提供基于循证的临床决策支撑。初步产品评估表明其可用性突出、错误率低且临床推理能力扎实。管理层预期2027至2029财年间,年度AI研发投入将达2至3亿元人民币,目标三年内实现200万月活跃用户(MAU),并预期“氢离子”在2029年达成盈亏平衡。该投行将阿里健康目标价由6港元下调至5.3港元,以反映商业化进程等因素,但仍维持“买入”评级。在业绩预测方面,阿里健康管理

BTIG渠道调研释放积极信号 重申Rubrik买入评级并上调目标价至76美元

数据安全领域企业Rubrik于5月21日引发市场广泛讨论。投资机构BTIG在完成积极的行业渠道调研后,重申对Rubrik股票给予买入评级,并将其目标股价从64美元提升至76美元。 BTIG分析师Gray Powell在研究报告中指出,其团队与四家渠道合作伙伴(包括两家大型及两家中型渠道商)进行了深入沟通,调研结果进一步增强了对Rubrik短期需求增长前景的信心。此次评级重申及目标价上调,正值Rubrik今年3月公布超出市场预期的强劲财报之后,进一步强化了投资者对该公司的乐观预期。 Rubrik核心业务聚焦

光大证券研报:AI与制造回流助推中芯国际业绩改善,维持买入评级

光大证券发布研报指出,人工智能热潮引致专用存储及消费电子等产能加速回流中国,国产替代步伐显著加快。基于AI算力需求的确定性增长及国产替代趋势,AI配套需求、回流产能及专用存储订单不断累积,预计2026年的订单与运营表现将更加亮眼。光大证券认为,中芯国际产能释放及技术迭代将推动业绩持续向好,故维持其对港股及A股的“买入”评级。 在盈利预测方面,鉴于新产线爬坡带来的折旧压力,光大证券调整了中芯国际港股2026-2027年归母净利润预测,预计分别为9.9亿和12.5亿美元(较此前下调8%和持平),并新增2028

开源证券首次覆盖卧安机器人:AI家庭机器人赛道龙头,成长空间广阔

开源证券发布研报称,鉴于卧安机器人(06600)新产品的落地与规模放量、生态体系与技术壁垒优势显著,该行预计2026-2028年公司归母净利润为0.48/1.90/2.30亿元,对应EPS分别为0.2/0.8/1.0元,现价对应PE为430.8/107.8/89.4倍,首次覆盖给予“买入”评级。开源证券核心观点如下:全球家庭机器人系统领域龙头地位稳固公司是全球AI具身家庭机器人系统服务商,以技术迭代与全球化布局为核心成长路径,2024年以11.9%市场份额位居全球行业首位,日本市场连续3年排名第一。202

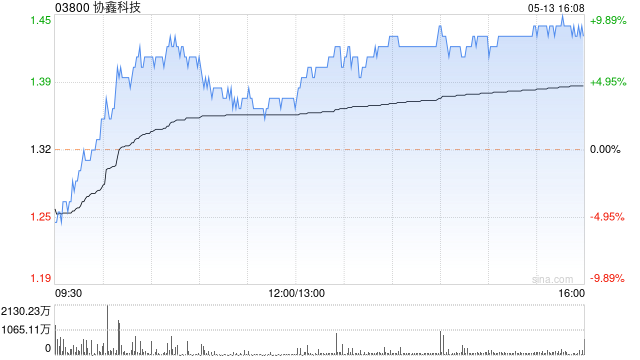

交银国际重申协鑫科技买入建议 目标价1.19港元

交银国际发布研报称,协鑫科技(03800)磷酸铁锂、硅碳负极等锂电材料均具有显着竞争优势,看好公司转型为新能源材料平台公司,摆脱对光伏单一行业的依赖,其中磷酸铁锂有望快速贡献盈利,成为新增长点,维持1.19港元目标价和"买入"评级。交银国际主要观点如下:公布战略转型规划公司公布《总体战略转型规划》,战略核心目标为:从"颗粒硅单项冠军"向"全球化多产品新能源材料平台"实现跨越式转型,业务实施路径包括磷酸铁锂、硅碳负极、国际化布局。磷酸铁锂公司将把物理铁红法磷酸铁锂打造为核心增长引擎。目前主流的磷酸铁锂制备工

大华继显上调贝壳-W目标价至53港元 评级调整为"买入"

大华继显发布研究报告指出,贝壳-W(45.46, -0.46, -1.00%)(02423)首季调整后净利润及次季收入预测均超该行及市场预期,目标价从41港元上调至53港元,评级调整为"买入"。该行上调公司盈利预测,预计2026年调整后盈利同比增长63%至80亿元人民币,目标价对应2026年20倍市盈率估值。

交银国际维持禾赛-W买入评级 目标价269.66港元

交银国际发布研报表示,对禾赛-W(02525)维持买入评级,目标价保持269.66港元不变。该行认为公司2026年预测市销率为8.5倍,持续看好出海业务放量及SGI业务带来的盈利改善预期,对公司长期增长前景保持乐观。交银国际指出,禾赛集团第一季度出货量表现超预期,其'光达业务'和'战略成长业务'(即SGI业务)将从第二季度开始贡献收入。该行已将SGI业务纳入预测范围,上调2026-28年营收预测至43.64亿/59.87亿/75.02亿元。声明:本文系交银国际观点,仅供参考,不构成投资建议。风险提示:1.

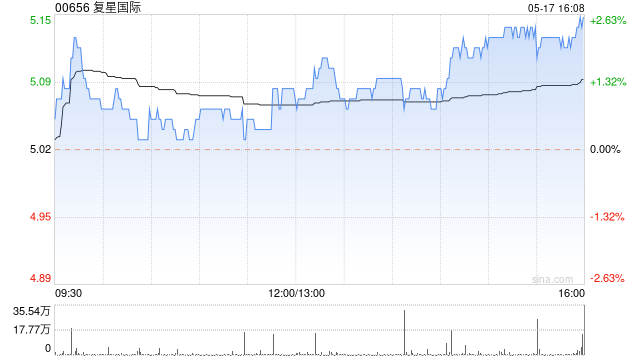

复星国际获花旗重申买入评级 目标价5.6港元

花旗银行近期举办2026年泛亚会议,并在5月19日与复星国际(3.99, -0.05, -1.24%)(00656)进行了策略沟通。会后发布的研究报告显示,花旗重申对复星国际的“买入”评级,目标价仍定为5.6港元。 在此之前,复星本着审慎原则,在2025财年对存在减值风险的地产项目及非核心业务板块的商誉、无形资产进行了非现金一次性减值处理,旨在将资源聚焦于高增长的核心领域。花旗认为管理层已发出明确信号,表明减值影响已被市场消化,且未触发债务违约条款。 花旗在报告中进一步分析,复星的健康与保险业务表现稳健,

美国资源公司成功扭亏,全力布局稀土赛道

5 月 20 日,美国资源公司披露了 2025 财年年度报告,其 GAAP 每股收益达到 0.63 美元。这一盈利成绩表明,在从传统冶金煤业务向稀土及关键矿物供应链平台实施战略转型后,该公司的财务健康度得到了显著提升。剥离资产助力盈利:净利润达 5540 万美元财务数据显示,在截至 2025 年 12 月 31 日的财年期间,公司录得净利润 5540 万美元,折合每股 0.63 美元,成功逆转了上一财年 3920 万美元的亏损态势。公司指出,此次盈利主要得益于传统煤炭业务及相关精炼实体的分拆与出表所带来的

大华继显研报:维持保诚买入评级 目标价定在142港元

大华继显发布研究报告指出,保诚(02378)拟收购印度Bharti Life的控股股权,同时将所持ICICI Prudential Life的股份从22%降至10%以下,以满足监管规定。完成多数股权收购后,保诚将能够完全主导其在印度市场的产品开发与销售网络。不过鉴于Bharti Life当前仍处于亏损状态,这笔交易将在一定程度上稀释保诚的每股收益;印度地区新业务价值预计将受到不利影响。本次收购价格的P/EV倍数约为1.5-1.8倍,基本与行业水平一致。大华继显维持保诚"买入"评级,目标价142港元。