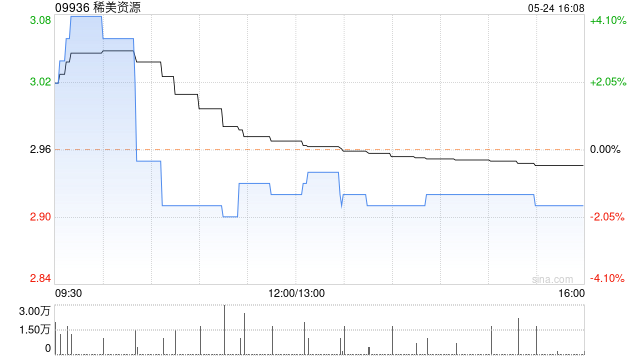

国海证券首覆稀美资源:盈利弹性显著,授予买入评级

国海证券 (3.800, -0.07, -1.81%) 发表研究报告指出,预估稀美资源(09936)在 2026 至 2028 年间的营业收入将分别达到 30.13 亿、37.53 亿及 48.40 亿元,同比增幅依次为 34%、25% 和 29%;同期归母净利润预计分别为 3.53 亿、4.52 亿和 5.87 亿元,同比增速高达 106%、28% 与 30%,对应市盈率分别为 12.13 倍、9.47 倍及 7.30 倍。鉴于该公司钽价均值保持高位运行、盈利架构不断优化以及海外市场蕴含巨大盈利空间,其

花旗看好周大福创建 上调目标价至10.9港元维持买入

花旗发布研究报告指出,周大福创建(00659)拟以约16.1亿元人民币的对价,向两家上海市国资委下属企业转让其持有的长沙至浏阳高速公路(长浏高速)运营项目公司全部股权。其中约1.09亿元人民币将作为交易相关费用的储备金。花旗调高周大福创建目标价,由10.6港元上调至10.9港元,并维持"买入"评级。 公司预计2026财年因此次交易将产生约8000万元人民币的税后净亏损。交易完成后,目标公司约21.1亿元人民币的银行贷款将继续由其自行承担。该行预计交易最快于2027财年上半年完成(即2026年下半年)。 花

稳价新策落地!生猪产能目标下调,资金布局猪股

农业农村部正式发布修订后的生猪产能调控方案,明确全国能繁母猪正常保有量目标维持在3750万头上下。此举标志着自2024年2月之后,该目标再次迎来下调。 全国能繁母猪保有量目标将实施动态管理 为了优化生猪逆周期调控机制,提升政策精准度,确保猪价处于合理区间,农业农村部于14日发布了《生猪产能综合调控实施方案(2026年修订)》。 方案指出,“十五五”开局阶段,以保障全国猪肉正常消费需求为基准,确定全国能繁母猪正常保有量在3750万头左右。未来,将依据生猪生产效率及猪肉消费量的变动情况,对能繁母猪正常保有量目

鸿腾精密获国投证券买入评级 AI业务推动盈利增长

金吾财讯|国投证券(香港)发布研报指,鸿腾精密科技股份有限公司(6088.HK)受益于AI引擎加速与业务结构优化,盈利弹性显著释放,给予"买入"评级,目标价11.0港元。 Q1业绩显示,公司营收11.98亿美元,同比+8.6%;毛利率20.3%,同比提升83bps;营业利润3800万美元,同比+89.9%;净利润1045万美元,同比+67.1%。盈利高弹性源于高毛利AI业务占比提升及费用效率优化。运营开支同比+4.7%,低于营收增速,费用率同比降70bps。 分业务看,云端/数据中心业务同比大增58%,

周六福股价上涨4% 华泰证券首予买入评级

周六福(06168)盘中涨幅超过6%,截止发稿时,股价上扬3.96%,当前报价19.94港元,成交金额达4516.59万港元。 周六福发布最新公告,控股股东主动将3.58亿股限售股份延期至2027年末。同时,公司第一季度营收达到约12.73亿元人民币,受惠于"周六福"、"喵际"品牌在线销售渠道毛利同比增长近50%等积极因素,集团整体盈利水平持续改善,同期归属上市公司股东净利润同比提升约29%。 华泰证券(19.230, -0.25, -1.28%)发表研究报告,首次对周六福(06168)进行评估并给出"买

Heico首获罗斯柴尔德雷德本买入评级

航空航天与电子技术企业Heico周三迎来投资机构罗斯柴尔德雷德本的初次评级。该机构首次对其进行覆盖,给出“买入”建议,并设定290美元的目标价位。 评级核心依据:航司降本潮起 罗斯柴尔德雷德本分析团队表示,航空公司面临利润压力、进入成本控制周期时,正是投资Heico的良好时机。公司主营FAA认证的飞机发动机及替换件产品,其低成本的零件和维修解决方案在航司降本趋势中具备显著优势。机构预计,其飞行支持集团的增长速度将快于整个航空后市场。 被市场低估的扩张动能 除航空售后市场的积极因素外,该机构还认为,市场对H

国金证券研报:海底捞目标价18.94港元

国金证券发布报告指出,预计2026年至2028年海底捞(06862)营收将达475.5亿至531.1亿元,年均增幅分别为10.0%和5.7%;净利润预计在46.0亿至55.4亿元之间,年增长率分别为13.5%和9.6%,每股收益(EPS)分别为0.82至0.99元。鉴于海底捞在餐饮界的领军地位,该行决定给予其估值溢价,按2026年20倍市盈率计算,设定目标价为18.94港元,并维持“买入”建议。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,不作为投资建议。 郑重声明:1

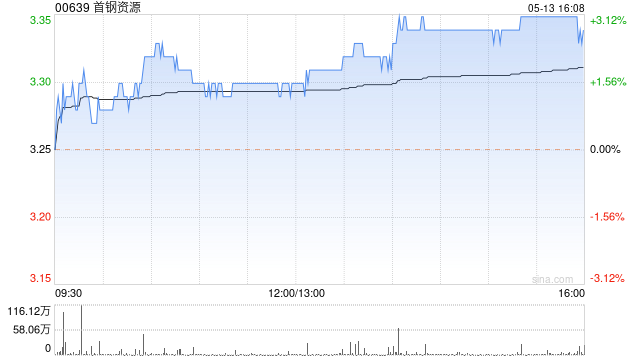

国元国际力荐首钢资源:目标价看至 3.18 港元

国元国际发表研究报告指出,首钢资源(00639)手头现金充裕,且一贯执行高额分红策略(2025 年分红率达 97%)。该行将公司目标价更新至 3.18 港元/股,此估值分别对应 2026 年及 2027 年 16.5 倍与 15 倍的市盈率,较当前股价具备约 22% 的上涨潜力,因而授予“买入”评级。国元国际的核心观点梳理如下:2025 年吨煤成本同比锐减 13%,精细化管理成果斐然2025 年原焦煤单位生产成本降至 373 元人民币/吨,同比下滑 13%。细分来看:可控现金生产成本(剔除资源税等从价税费

韩国股市大涨2% 散户抄底抵消外资流出

周三,韩国股市迅速收复失地并冲击历史新高,本土散户投资者借外资基金抛售之际积极入市收购,基准股指Kospi在早盘重挫3.2%后,随即反弹上涨超过2%。存储芯片龙头企业三星电子股价同步企稳回升,交易投资者暂时忽略其与主要工会薪资协商破裂所引发的忧虑情绪。此次急速反弹,再次体现了全球最活跃股市的剧烈震荡特征。在人工智能热潮推动下,Kospi指数今年累计涨幅已突破80%;即使进入调整阶段,其年度表现依然位列全球前茅。 责任编辑:王永生 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的

美银上调敏实集团目标价至57港元 维持买入评级

美银证券发布最新研报指出,敏实集团(00425)有望在2026年达成可持续的盈利增长,其新兴业务如机器人(15.420, 0.07, 0.46%)、固体氧化物燃料电池(SOFC)以及液冷系统均进展顺利。该行随即把敏实的目标价从52港元提升至57港元,并再次确认“买入”的投资评级。 据管理层透露,机器人业务预计将在2026年为集团带来5亿元人民币(下同)的营收,涵盖零部件销售与机器人组装环节。与此同时,公司已启动SOFC解决方案的零部件业务,不仅向潜在客户寄送互连件、支撑结构及双极板样品,还成功从中国SOF

华泰证券重申中国宏桥买入评级,看高至 35.22 港元

华泰证券 (19.420, -0.30, -1.52%) 发表研究报告指出,继续维持对中国宏桥(01378)的“买入”建议,并预测其 2025 至 2027 年的归母净利润分别为 256.25 亿、254.26 亿及 257.60 亿元。鉴于该公司自 2017 年以来的平均市盈率为 8 倍,考虑到其显著的高分红特质、在港股电解铝板块中的稀缺地位以及近期市场风险偏好的回升,该行决定维持其 2025 年 12 倍的市盈率估值。参照 11 月 18 日港币兑人民币 0.92 的汇率,设定目标价为 35.22 港

花旗上调汇丰控股目标价至156.7港元 维持“买入”评级

花旗银行发布研究报告指出,基于汇丰控股(00005)首季业绩表现及近期市场上升趋势对财富管理及个人银行(IWPB)投资资产和收入带来的推动作用,该行相应调整了盈利预测,将2026至2028年每股盈利预测调高1%至2%。花旗预期,汇控2026至2028年收入年均增长率将达到5%,与管理层制定的2028年达到5%的目标保持一致;股本回报率(RoTE)预计在18%至20%之间,超越17%的既定目标。基于上述分析,花旗维持汇控“买入”评级,目标价从153.4港元上调至156.7港元。 花旗同时上调了汇控银行业务净

大和上调潍柴目标价至50港元 股价午后飙升逾2%

潍柴动力(33.950, 1.25, 3.82%)(02338)盘中涨幅一度逼近4%,截稿时股价报涨2.78%,最新报价40.72港元,成交金额达到6.36亿港元。 大和近期发布报告指出,潍柴动力(02338)上调了预测,以体现2026年第一季度电源业务出色的盈利能力。报告显示,2027至2028年净利润预计同比增长14%至24%(此前预测为6%-14%),主要得益于AI数据中心需求的旺盛。尽管看好AI数据中心需求带来的长期增长前景,但受估值影响,LNG重卡业务短期或遇阻力,大和将评级由“买入”下调至“跑

欧特克股价上扬 美银美林看好 看好AI领域领先地位

设计软件企业欧特克(237.53, 1.46, 0.62%)(Autodesk)的股价上扬0.9%,报237.88美元。 美银全球研究重新启动覆盖,给予“买入”评级;目标价设定为300美元,较该股前一交易日收盘价存在约26%的上涨空间。 美银强调ADSK的“数据资源、3D场景以及长达十年的AI投入,为其构建了难以被竞争对手复制的结构性优势”。 该机构指出,公司具备“对几何形态和装配逻辑的深度情境认知能力,这是公开网络平台无法获取的”,这使得ADSK相比通用AI模型更具竞争实力。 33位分析师的综合评级为“

韩国股市创纪录后暴跌2% 分析师提示芯片风险

韩国综合股价指数(KOSPI)周二在触及略低于8000点的历史新高后大幅回落,投资者因中东冲突不确定性选择获利了结。 KOSPI指数收盘下跌2.3%,报7643.15点。盘中早些时候,指数曾上涨2.3%至历史新高7999.67点,但随后急剧反转,日内最大跌幅达5.1%。 芯片制造商三星电子下跌2.3%,同业SK海力士下滑2.4%。盘初,三星电子与SK海力士曾分别上涨2.1%和4.6%,创下股价纪录。 尤金投资证券分析师Huh Jae-hwan表示:“外部不确定性触发了潜在获利回吐压力的集中释放。8000点