券商一个月内提升49只股票评级

本报记者于宏 7月份,A股迎来中报业绩预告的密集发布期,上市公司上半年的经营状况和盈利表现成为投资者关注的核心,也变为左右市场走向和资金布局的关键因素。在此背景下,众多券商根据最新的业绩预告和行业趋势,更新了对上市公司的评价,试图挖掘下半年的投资机会。 中国(香港)金融衍生品投资研究院院长王红英对《证券日报》记者表示:“在市场分化、热点快速切换的环境下,业绩兑现的稳定性正成为筛选高质量赛道的核心标准,未来,拥有业绩支撑的高增长领域将持续获得资金关注。” 同花顺(224.000, 8.44, 3.92%)i

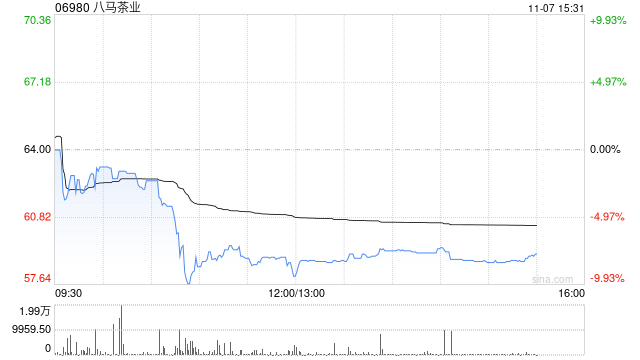

八马茶叶股价飙升8% 东吴证券维持买入评级

八马茶叶(06980)午前股价上涨超8%,截至发稿,涨幅达8.39%,报24.80港元,成交额548.98万港元。 八马茶业近日发布盈利预告,预计截至2026年6月30日止六个月,营收增幅不低于30%;归母净利润同比增长至少60%。净利润大幅增长主要得益于加盟渠道、线上渠道及大客户渠道的持续扩张,推动相关业务收入与盈利水平提升。 东吴证券发布研究报告指出,预计八马茶业(06980)2026至2028年归母净利润分别为2.79亿、3.32亿、3.76亿元(此前预期为2.55亿、2.94亿、3.26亿元),对

富瑞下调长城汽车目标价至14港元 维持买入评级

富瑞发布研究报告,将长城汽车(8.54, -0.27, -3.06%)(02333)目标价从22港元下调至14港元,并维持“买入”评级。通过“归元”整车平台实现的成本优化及产品组合升级,在较大程度上缓冲了电池和芯片成本上升的压力,使得毛利率较上年同期基本保持稳定。该行将2026/2027财年净利润预测调整为94亿人民币/131亿人民币。 报告指出,长城汽车2026年上半年盈利预警比实际情况更为严峻。报告显示净利润为23.5亿至26亿人民币,同比下滑59%至63%,主要受22.7亿人民币俄罗斯报废补贴确认延

比亚迪电子早盘飙升逾6% 中邮证券重申"买入"评级

比亚迪电子(00285)早盘逆市走强逾6%,截至发稿,股价涨幅达5.80%,最新报价24.82港元,成交量达3.99亿港元。 中邮证券发布研究报告指出,比亚迪电子(00285)专注于汽车电子领域,在智能座舱、智能驾驶及多项车载核心零部件方面拥有深厚的技术积累,多款产品已实现量产配套主流车企,智能驾驶等业务出货量持续攀升。预计公司2026/2027/2028年分别实现营收1830/2012/2253亿元,实现归属净利润分别为26/40/55亿元,重申"买入"评级。 责任编辑:卢昱君 新浪财经声明:此消息系转

Oracle股价承压下行,分析师仍力挺买入评级

科技企业财报盈利预期调整对投资者意味着什么 因市场担忧高额资本支出,Oracle(125.82, -6.67, -5.03%)(纽交所:ORCL)近一个月累计跌幅超过28%。尽管如此,华尔街机构依然看好该股前景,分析师给出的12个月目标价较当前股价仍有超过68%的上升潜力。Oracle已纳入我们当前主推的高回报优选买入股票名单。 Oracle(纽交所:ORCL)为企业客户提供完整的信息技术产品与服务,核心业务涵盖三大领域:云与软件授权业务、硬件业务及专业服务业务。公司总部位于得克萨斯州奥斯汀,1977年6

中银国际重申中国铝业投资建议 H股目标价维持9.16港元

中银国际发布研究报告指出,中国铝业(8.07, -0.16, -1.94%)(02600)预计2026年上半年归母净利润将同比增长58%至73%,达到112亿至122亿元人民币(下同)。公司将这一亮眼表现归功于生产运营平稳有序,以及对市场走势的精准把握。该机构认为,中国铝业的业绩指引与其先前预测基本吻合。在该机构上周发布的行业首次覆盖报告中,曾预估公司上半年利润将同比增长65%至116亿元,主要得益于电解铝平均售价提升所贡献。中银国际表示,继续维持中国铝业的盈利预测及"买入"投资评级,H股目标价继续设定为

花旗上调中国铝业评级至买入 目标价设定为17.08港元

花旗发布研究报告,预测中国铝业(02600)第二季度净利润在57亿至67亿元人民币之间,同比增长61%至89%,环比增长3%至21%。该行认为,业绩增长主要受益于铝及氧化铝产品价格的提升,继续维持中铝“买入”评级,目标价17.08港元。 中国铝业发布盈喜预告披露,上半年净利润预计在112亿至122亿元人民币之间,同比增长58%至73%,占市场全年预测的51%至55%,占该行全年预测的55%至60%,超出市场预期。上半年经常性净利润预计在110亿至120亿元人民币,同比增长58%至73%。公司将其归因于稳健

华尔街乐观预期AMD季度表现,美银上调目标价

在第二季度财报发布之前,包括美银在内的多家华尔街机构向AMD(534.39, -23.50, -4.21%)释放了积极信号,认为其服务器处理器需求旺盛,有望呈现超出预期的业绩表现。 美银维持对AMD的买入评级,并将目标价提升至620美元。分析指出,AMD EPYC服务器处理器市场份额的持续增长、稳定的云计算支出以及供应前景的改善,将推动公司迎来又一个稳健的季度。此外,其MI455X Helios AI机架系统预计将在第三季度开始初步出货。分析还强调,AMD丰富的服务器CPU产品组合使其能够充分受益于新兴的

机构上调DECK评级,回调现估值良机

周一,多家市场机构将Deckers Outdoor(NYSE:DECK)的股票评级由“持有”提升至“买入”,目标价从110美元上调至130美元,较上周五收盘价隐含约23%的潜在涨幅。受此利好消息刺激,Deckers股价盘中一度上涨超过3%。 分析人士指出,此次评级上调主要基于公司在第四季度财报电话会中披露的中期指引:营收预计实现高个位数增长,营业利润率稳定在20%略高的区间,在股票回购的支撑下,每股收益有望实现低两位数的增长。 尽管息税前利润增速预计将从过去六年约20%的复合年增长率放缓至个位数,但分析认

AI算力需求激增 美光科技获华尔街强力买入评级

投行TD Cowen近日更新投资研报,再次确认对美国存储芯片领先企业美光科技(股价979.3美元,下跌12.34,跌幅1.24%)的“买入”评级,并保持每股1600美元的目标价位。业界普遍认为,在全球人工智能基础设施部署持续提速的背景下,高带宽内存(HBM)与配套存储产品的供应缺口将成为驱动美光科技长期价值评估的关键因素。 根据市场数据,美光科技当前股价在每股979美元左右波动。TD Cowen给出的1600美元目标价,预示该股票相比现价仍有大约63%的上升潜力。TD Cowen资深领域分析师克里什·桑卡

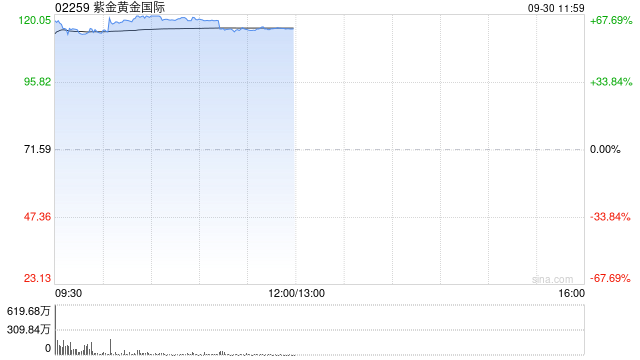

美银下调紫金黄金目标价至140港元 仍维持买入评级

美银证券发布研报称,因上半年业绩低于预期,将紫金黄金国际(02259)2026年及2027年净利润预测下调6%,至30亿美元及32亿美元,主要受单位成本上调影响。在维持8%加权平均资本成本与2%永续增长率假设下,该行将目标价由158港元下调11%至140港元,但仍重申“买入”评级,认为公司有望受益于2026至2027年明确的产量增长、新收购资产投产,以及RG矿山一次性支出消退后成本回归常态的潜力。 报告指出,紫金黄金国际发布盈喜,预计2026年上半年净利润约14亿美元,同比增长169%,但仅达该行及市场全

美银证券力挺紫金矿业 维持买入评级目标价43港元

美银证券发布研究报告,继续维持对紫金矿业的"买入"评级看涨立场。研报指出,支撑该评级的核心逻辑包括:对铜价的乐观预期;铜、金、锂产能的持续释放;优异的成本管控能力;以及具有吸引力的估值水平。美银证券分析认为,紫金矿业当前股价对应的2027年预测市盈率仅为8倍,显著低于全球铜矿企业12倍和金矿企业11倍的估值水平,风险收益比突出。估值方面,H股目标价定为43港元,A股目标价则为39元人民币。紫金矿业发布业绩预喜公告,预计2026年上半年净利润将达到391亿元人民币,同比大幅增长68%,分别占美银证券全年预测

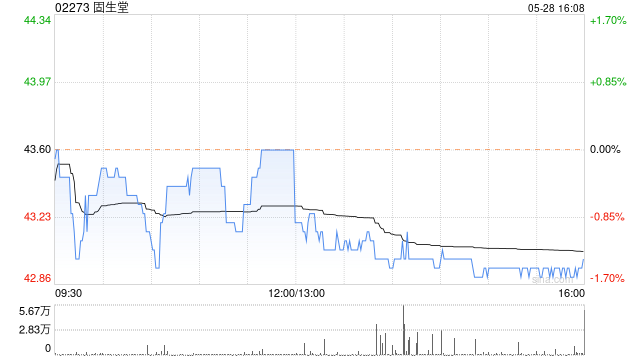

固生堂获兴业证券“买入”评级,外延并购持续落地

兴业证券研报表示,基于业务经营状况调整盈利预测,预计固生堂(02273)2026-2028年归母净利润分别为4.10亿元、4.77亿元、5.53亿元,同比增长16.34%、16.16%、15.99%,对应2026年7月10日收盘价PE为15.08、12.98、11.19倍,维持“买入”评级。 兴业证券核心观点包括: 公司于2026年7月5日公告,其附属公司北京固生堂健康管理有限公司近期与北京市昌平区沙河中西医结合医院及北京鸿阳中医医院有限公司相关股东签署股权转让协议,拟收购两家医院控股权。完成后,沙河医院

东吴证券重申八马茶业买入评级:盈利增长强劲

东吴证券最新研报指出,预计八马茶业(06980)在2026至2028年的归母净利润将分别达到2.79亿、3.32亿及3.76亿元(此前预测为2.55亿、2.94亿、3.26亿元),对应市盈率分别为5.0倍、4.2倍和3.7倍,维持“买入”评级。该行分析认为,公司目前估值处于低位,短期经营势头持续向好,中长期将凭借深厚的品牌底蕴、标准化的品控体系以及全渠道的纵深布局,有望进一步提升品牌集中度。 东吴证券的核心观点包括: 上半年经营持续发力,盈利水平显著增强 事件:八马茶业发布26H1业绩预告,预计上半年营收

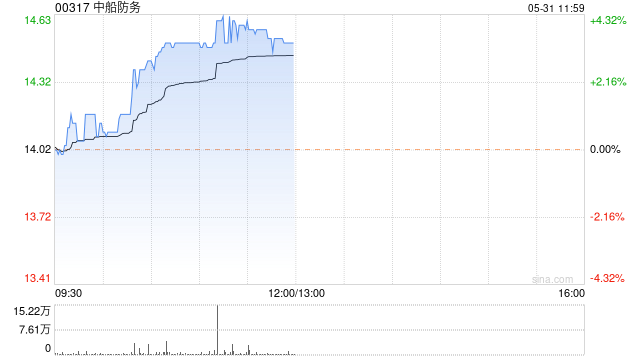

申万宏源重申中船防务买入:高价订单助推盈利

申万宏源(2.43, -0.05, -2.02%)发布研报指出,修正中船防务(11.77, -1.37, -10.43%)(00317)26至28年造船营收至215亿、284亿及362亿元,同步上调同期归母净利润至20亿、26亿及45亿元(原预测为15亿、24亿、43亿元),对应市盈率分别为8倍、6倍及4倍,维持“买入”评级。目前公司A股与H股的PO(市值订单比)分别约为0.58倍和0.23倍,处于周期低位,随着船价上涨及生产效率提高,公司未来业绩仍有上调潜力。 申万宏源核心观点如下: 造船景气度持续攀升