科伦药业三重困境:传统业务失速,转型步履维艰,百亿营收保卫战

2025年至2026年第一季度,科伦药业(33.640, -0.39, -1.15%)发布的业绩报告,将一家传统制药企业可能遭遇的各类困境,悉数呈现在公众面前。 2025年,科伦药业营业收入达185.13亿元,同比下降15.13%;归属于母公司净利润17.02亿元,同比锐减42.03%,两项核心指标均滑落至近四年谷底。2026年第一季度,营收继续下探至42.59亿元,归母净利润为4.54亿元,经营性现金流净额显著萎缩,应收账款规模已逼近50亿元大关。 这并非某个单品增长乏力,而是'基本盘、利润源、增长极'

卫宁健康业绩陷迷局:增长乏力、AI业务待成、财务风险引关注

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:随着政策红利消退,卫宁健康(9.280, 0.37, 4.15%)商业模式的弊端或在显现,一方面,以各类医疗机构为客户的商业模式下,公司收入受行业政策影响较大;另一方面,在这种客户结构背景下,公司话语权或较弱,近年应收账收入占比常年维持100%以上。值得注意的是,公司23年转型AI医疗但该业务对公司业务收入贡献仍小。此外,公司暴涨暴跌的业绩出现与行业数据不匹配情况,在遭遇公司前董事长行贿黑天鹅事件背景下是否需要警惕潜在财务调节风险? 作为国内医疗信息

Finacity助Tenneco完成1.75亿美元应收账款证券化

金融科技公司Finacity周一表示,已与三菱日联金融集团携手,为全球汽车零部件供应商Tenneco成功落地一笔为期三年的1.75亿美元应收账款证券化交易。 本次交易的目标在于改善Tenneco的营运资金安排:通过把公司应收账款转化为可用流动性,提升整体财务灵活度。Finacity在该项目中承担结构顾问及服务商角色,而MUFG则负责提供融资安排。 Tenneco是全球领先的汽车零部件制造商,业务覆盖清洁空气、动力总成以及先进悬架技术等领域。公司近期在印度市场进展突出,其中先进悬架相关业务在2026财年第三

金发科技净利大涨却陷百亿债务泥潭

来源:证券之星 在经历2023年业绩大幅下滑后,金发科技正步入修复通道。2025年,公司全年实现营收653.96亿元,同比增长8.07%;归母净利润达11.5亿元,同比增幅为39.44%。进入2026年一季度,业绩增长态势得以延续。 然而,证券之星梳理发现,业绩数字回暖的背后,公司内部业务结构已出现明显分化。改性塑料作为传统支柱业务产销两旺,但环保高性能再生塑料产品销量有所下滑;被寄予厚望的新材料业务尚未挑起大梁。与此同时,绿色石化、医疗健康及贸易品等板块毛利率悉数为负,成为拖累整体利润的短板。 财务端的

信科移动八载亏损,“空天地”战略难觅盈利曙光

每经记者|陈晴每经编辑|张益铭 4月24日晚间,信科移动(17.000, -0.70, -3.95%)(SH688387,股价17.00元,市值581.19亿元)披露了2025年年报。这份财报揭示了一个略显尴尬的现状:作为一家头顶“移动通信领域自主创新领军企业”光环的央企控股子公司,公司至今仍未摆脱亏损的困境。 2025年,信科移动归母净利润为-2.70亿元。尽管亏损幅度较上年有所收窄,但这已是公司自2022年9月登陆科创板后的第四个亏损年份。若拉长周期看,自2018年起,信科移动已连续第八年出现年度亏损

睿昂基因2025年报预警:业绩暴跌,内控危机重重

科创板上市公司睿昂基因(28.310, 0.53, 1.91%)(688217.SH)近期发布了2025年年度报告。 财务数据显示,公司全年营收达到1.77亿元,同比跌幅为26.84%;归母净利润亏损5037.71万元,较上年同期的1576.45万元亏损额扩大了219.56%。自2021年5月上市至今,公司营收已连续三年走低,从2023年的2.58亿元缩减至2025年的1.77亿元,经营疲态日益加剧。 在这份“成绩单”之下,掩藏着睿昂基因在业务、财务、治理三个层面面临的严峻挑战。以下进行逐一剖析。 一、业

英维克财报警示:盈利增长乏力,现金流告急,债务风险攀升

来源:马靖昊说会计 一、核心矛盾:高成长表象下的盈利质量塌陷 2025年营业总收入同比增幅达32.23%,而归母净利润仅增长15.30%,两者差距明显;步入2026年一季度,营收同比提升26.03%,归母净利润却大幅下挫81.97%,毛利率由去年同期的26.45%滑落至24.29%。该趋势表明:企业正陷入规模扩张与盈利水平严重脱节的困境。 分析利润表结构,成本压力主要源于三方面:第一,机柜温控业务毛利率同比减少4.24个百分点至27.24%,储能行业价格战持续压缩盈利空间;第二,研发费用率保持7.35%的

中科闻歌研发数据存疑 外包占比飙升 董秘履历引关注

登录新浪财经APP 搜索【信披】查看更多考评等级 出品:新浪财经上市公司研究院 作者:渚 4月12日,中科闻歌科技股份有限公司(下称“中科闻歌”或“公司”)公开披露招股书(已于2025年6月以保密形式提交),拟根据上市规则第十八C章于联交所主板上市,中金公司(33.850, -0.02, -0.06%)为独家保荐人。 中科闻歌董秘马力曾任中金投行副总裁,2024年11月辞职,次年5月即加入公司,间隔仅6个月。令人不解的是,中科闻歌招股书披露的信息与公司官网展示内容存在重大出入。官网显示,公司总体人数700

微导纳米减持潮:实控人家族、高管与宁德时代齐撤退

资讯来源:中国证券报 近期,先导系相关基金着手安排了微导纳米的询价转让事宜。 先导系实际控制人王燕清家族因资金需求减持,套现总额达3.95亿元。此次减持中,高管LI WEI MIN套现超2.63亿元,他是王燕清家族半导体布局的“关键人物”。同时,上市前入股的宁德时代及其实控人曾毓群也逐步退出了微导纳米前十大股东之列。 股东减持的背后,折射出微导纳米业务转型陷入瓶颈,光伏板块收入下滑,利润与经营现金流出现背离。换言之,公司虽账面盈利,但真金白银并未流入公司账户。高额的应收账款与存货,正悬在微导纳米头顶的“达

慈文传媒“1133”战略遇挫?新业务贡献微乎其微,净利转亏毛利率创新低

2026年4月16日,老牌影视上市企业慈文传媒(002343)公布了其2025年度财报,数据令市场颇感担忧。公司全年实现营业收入3.98亿元,同比增长8.69%,营收端勉强保持了正向增长。然而,这份看似“亮丽”的收入数据背后,却是净利润由盈转亏、扣非净利润骤降超过七倍、毛利率跌至历史最低点的严峻现实。 业绩呈现“增收入不增利润”:扣非净利润骤降708% 年报数据显示,慈文传媒2025年营业总收入为3.98亿元,较上年同期增长8.69%;但归属于上市公司股东的净利润为-1807.76万元,而上年同期为盈利3

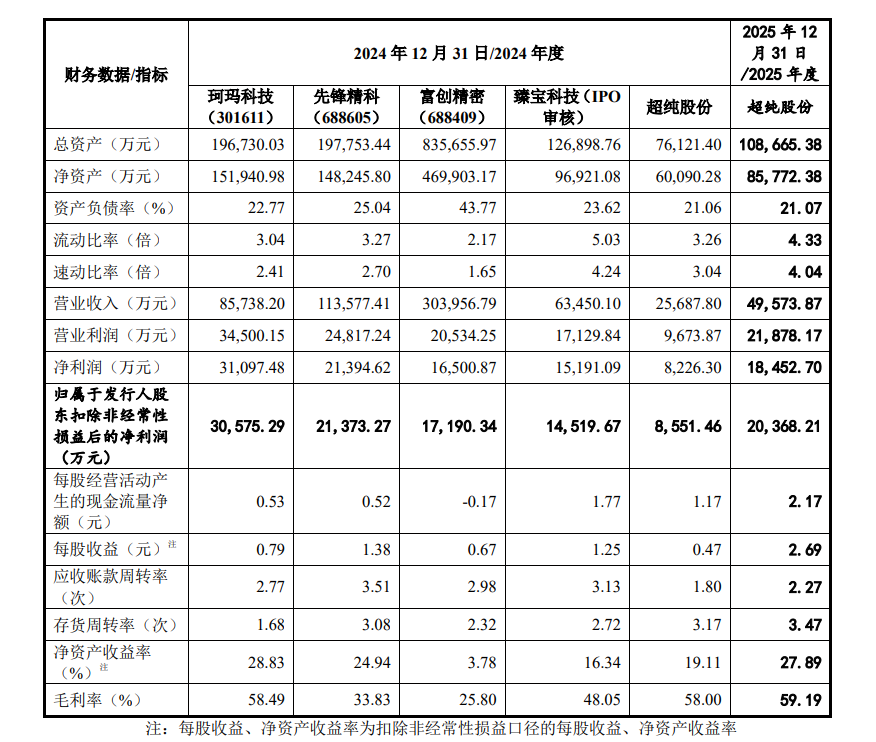

超纯股份IPO:高应收与大客户依赖,现金充裕却募资引疑

出品:新浪财经上市公司研究院 作者:光心 近日,成都超纯应用材料股份有限公司(简称“超纯股份”)对其招股说明书进行了更新。 超纯股份专注于半导体零部件领域,尽管起步较早,但未能形成足够的规模优势,其营收仅为行业龙头的十分之一。此外,公司上下游客户及供应商集中度偏高,且50%的收入来自应收账款,这反映出其供应链话语权有限。 此次超纯股份计划募集资金11.25亿元,这一金额已超过了公司当前的资产总额。令人费解的是,公司账面现金及等价物高达5.02亿元,占比达46%,却在IPO计划中安排了1.2亿元用于补充流动

创业慧康七季营收下滑亏损加剧,破解回款困局与转型难题迫在眉睫

4月14日晚,创业慧康(4.570, -0.11, -2.35%)(SZ300451)披露2025年年报,营收为10.52亿元,较上年减少26.07%;归母净利润录得亏损4.02亿元,亏损幅度同比扩大131.47%,扣非后净亏损达4.12亿元,同比增幅为114.48%。此番业绩令市场对其经营持续性及战略转型效果打上问号。尤为关键的是,该企业收入从2024年第二季度起已遭遇七个季度连续走低,利润方面则连续两年为负且窟窿迅速变大,2024年亏1.74亿元,2025年亏额翻倍至4.02亿元。毛利率亦持续五年走低

中际旭创:营收增长致应收账款增加

证券日报网讯4月12日,中际旭创(734.650, 41.63, 6.01%)在互动平台回应称,应收账款上升主要源于营收的高速增长,不过公司整体账期较短,后续回款情况理想,故不存在此类风险。

天坛生物2025年财报剖析:利润锐减三成,激进信用政策暗藏资金风险

天坛生物(600161.SH)近期公布的2025年度财务报告,呈现出一份低于市场预期的业绩。虽然营收勉强录得正增长,但利润层面却遭遇了“跳水式”下跌,第四季度情况更是急转直下。尤为引人注目的是公司财务状况的急剧恶化:应收款项暴涨、存货高企、现金流紧张,管理层也在业绩压力下出现剧烈动荡。 一、业绩滑坡:收入微增利润大减,第四季度颓势加剧 2025财年,天坛生物实现营业收入61.68亿元,同比增长2.26%;然而归属于母公司股东的净利润仅有10.91亿元,同比锐减29.59%;扣除非经常性损益后的净利润为10

泽璟制药'增收不增利'困局:营收破8亿,亏损反扩大

作为科创板首家以'零盈利'状态登陆资本市场的生物医药公司,泽璟制药(97.770, -0.23, -0.23%)(688266.SH)在2025年达成了四款药品全面纳入医保、全年营收突破8亿元的重要里程碑。然而,亮眼业绩数据的背后,却是更加残酷的真相:亏损幅度不减反增,经营性现金流六年来首次呈现负值,销售开支更是历史上第一次超过研发支出。这家曾被冠以'本土创新药明日之星'光环的企业,正陷入'销售额攀升却利润缩水'的难堪境地。 一、销量攀升亏损加剧:盈利转折点难觅,支出结构极度扭曲 2025年,泽璟制药录得