恒信东方造假案牵出两同行 创意信息同步暴雷诺比侃港股新秀存隐忧

登录新浪财经APP 搜索【信披】查看更多考评等级 出品:新浪上市公司研究院 文/夏虫工作室 核心观点:恒信东方因2022年虚增营收1.82亿元被ST。值得注意的是,恒信东方此次财务造假业务背后牵涉创意信息、诺比侃两家上市公司。颇为意外的是,其一家交易对手创意信息的算力生意也同样类似虚增,最终也因财务造假被ST。而诺比侃作为另一家交易对手方,虽未被认定参与造假,但自身应收账款高企、现金流波动大,上市公司质量或有待观察。 近日,恒信东方因财务造假遭"ST"。 公司于2026年4月3日收到《行政处罚事先告知书》

营收走高利润下滑:凯发电气年报暴露三重压力

营收提升超过两成,净利润却减少了近四分之一——凯发电气(12.780, 0.12, 0.95%)披露的2025年业绩表现,映照出这家轨道交通电气化企业正遭遇“收入增长、利润承压”的现实困境。 4月9日,凯发电气披露2025年年度报告。报告期内,公司实现营业收入27.01亿元,同比增长22.11%;但归母净利润仅7051.07万元,同比明显下滑24.90%;扣非净利润为5632.10万元,同比下降24.17%。与此同时,营业利润也较上年同期减少15.43%至9837.11万元。收入上行而利润下探,成为这份年

天秦装备回应客户集中与毛利下降问题

4月9日晚间,天秦装备(19.980, 0.13, 0.65%)公布了2025年年度报告。数据显示,公司前五大客户的销售总额达到约2.19亿元,占年度总销售额的比例高达94.41%,显示出客户高度集中的特点,这一情况引发了市场的普遍关注。同时,报告期内公司毛利率下降至34.97%。回顾过去三年,其毛利率分别约为38%、35.39%和34.97%。 针对上述情况,天秦装备证券部工作人员向中国证券报·中证金牛座记者作出独家解释,表示毛利率下降主要是由于公司产品结构发生了变化。而前五大客户销售占比高,则是由于公

IPO观察|低空经济催热下好盈科技隐现盈利与内控压力

近期,深圳市好盈科技股份有限公司(下称“好盈科技”)更新了科创板IPO招股书。这家创立于2005年的企业,长期专注于无人机动力系统的研发、制造与销售,并同步覆盖竞技车(船)模、电动滑板车、电动摩托车等动力产品领域,同时也在持续推进电动垂直起降飞行器(eVTOL)动力系统的研发。 借助低空经济升温的行业机遇,好盈科技近年的业绩增长十分迅猛。2023年至2025年,公司营业收入由5.46亿元增至15.48亿元,整体接近翻了三倍;同期归母净利润也由9120.8万元提升至3.56亿元,表面来看盈利表现颇为突出。

瑞为技术冲刺港股:应收款激增承压 过半研发靠外包引质疑

3月27日,厦门瑞为信息技术股份有限公司(以下简称“瑞为技术”或“公司”)向港交所主板递交上市申请,计划依据上市规则第18C章登陆主板,华泰国际、建银国际、农银国际担任联席保荐人。 2025年,瑞为技术营收增长明显失速,在2024年短暂实现盈利后又重新陷入较大亏损,且净亏损规模较2023年翻了一倍。与此同时,公司经营性现金流快速承压,净流出金额也较2023年成倍扩大。截至2025年末,公司现金及现金等价物仅剩3813.6万元,而短期借款已攀升至1.51亿元,账上资金难以覆盖短债,流动性压力凸显。 作为AI

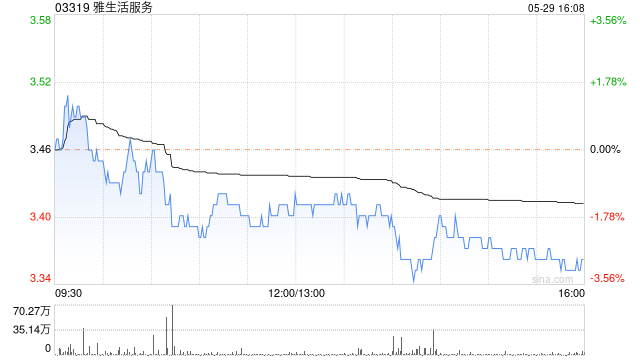

高盛下调雅生活服务目标价至2.25港元 维持中性评级

高盛发表研究报告指出,将雅生活服务(1.79, -0.03, -1.65%)(03319)目标价从2.6港元调降至2.25港元,维持“中性”评级。公司2025年核心纯利同比减少21%至7.28亿元人民币(下同),稍逊于该机构预测,主因在于毛利率较去年同期收窄2个百分点至13%(低于该机构预估1个百分点),以及销售及行政开支改善速度未达预期。成功转亏为盈,全年纯利1.05亿元,较2024年净亏损33亿元明显改善,但仍未达该机构预期,主因是报告期内应收账款减值5.38亿元。该机构调降雅生活服务2026至202

明德生物收账困难 面临财务退市风险

中经记者 晏国文 卢志坤 北京报道 疫情过后,应收账款回收困难成为众多体外诊断(IVD)上市公司面临的经营难题。近期,曾在疫情期间年营收突破百亿的IVD企业明德生物(16.600, -0.28, -1.66%)(维权)(002932.SZ)公告,因触发财务类退市指标,在2025年年报披露后,其股票可能被标记为“*ST”。 最新业绩预告披露,明德生物预计2025年归属于上市公司股东的净利润将亏损0.15亿元至0.25亿元,扣除非经常性损益后的净利润亏损1亿元至1.4亿元,而扣除后的营业收入则在2.37亿元至

红豆集团遭监管警示 两家上市公司受影响

4月3日晚间,红豆股份(2.060, -0.06, -2.83%)(600400)和通用股份(4.190, -0.10, -2.33%)(601500)发布公告称,红豆集团被江苏证监局出具警示函。 调查发现,截至2024年12月31日,红豆股份对红豆集团的1.10亿元应收账款出现逾期,相关款项已于2025年4月30日前收回。然而2025年,红豆股份对红豆集团的应收账款再度逾期。截至2025年9月30日,公司对红豆集团超期应收账款余额达4509.43万元。红豆股份在2024年已出现逾期的情况下,2025年未

卓郎智能股民留意,索赔截止日期将至

一、诉讼已正式受理 由上海沪紫律师事务所刘鹏律师代表的投资人针对卓郎智能证券欺诈行为发起的法律行动,近日再度向乌鲁木齐市中级人民法院递交了部分案件申请。(刘鹏律师专栏) 此次法律追讨起因于2023年末的一项处罚通知,同年12月30日,卓郎智能(3.650, -0.14, -3.69%)(维权)发布公告称收到了来自证监会新疆监管局的《行政处罚决定书》,其违法行为得以确认,由此开启了维权之路。 按照公布的违规详情,在2019年1月1日至2023年7月28日之间购入股票,并于2023年7月29日后售出或继续持股

优必选2025年报解析:人形机器人高增长下的盈利困局与财务压力

优必选于3月31日披露2025年年度报告,全年营收达20.01亿元,首次迈过20亿元门槛,同比增长53.3%;归属于母公司股东的净亏损为7.03亿元,同比收窄37.4%,综合毛利率由28.7%提升至37.7%。这份呈现‘增速亮眼、亏损收窄’特征的业绩单表面稳健,但深入细究,其持续亏损状态、资产结构隐忧及行业竞争挑战仍值得高度关注。 2025年公司最显著的增长引擎来自智能人形机器人(含产品与解决方案)业务。该板块实现收入8.2亿元,同比飙升22倍,占总营收比重达41.1%,跃升为第一大收入来源。 销量方面,

泰诺麦博IPO疑云:巨额应收账款与高额销售费用引发质疑

出品:新浪财经上市公司研究院 文/夏虫工作室 核心观点:泰诺麦博科创板上市选择第五套标准,其市场空间及核心竞争力或成为能否成功上市的关键。然而,公司招股书或存在过度包装问题,一是夸大行业赛道,选择性披露行业增长数据,回避市场规模下滑的事实;二是将FDA“快速通道”资格渲染为快速进展,实际上美国III期临床试验尚未启动。此外,公司核心产品25年销售远不及预期,新增应收账款远超营收,销售费用远大于收入等情形,引发对公司是否存在渠道压货的疑问。 近日,泰诺麦博科创板上市即将迎来大考。上交所最新公告显示,4月3日

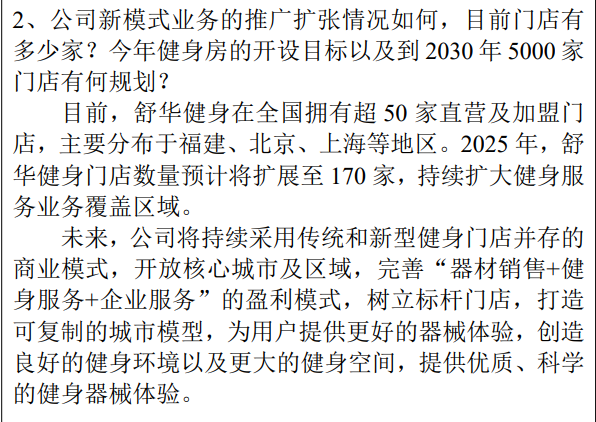

舒华体育营收增长利润下滑,健身市场挑战重重

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 界面新闻记者 | 陶知闲 作为国内较早进入资本市场的科学运动服务商,舒华体育(21.330, 1.94, 10.01%)(605299.SH)曾被视为健身行业的领军企业。然而,随着行业的繁荣退潮,其业绩表现不再突出。 2025年,舒华体育的营业收入为15.66亿元,同比增长10.53%;归属于母公司股东的净利润为0.89亿元,同比下降1.24%。 尽管收入保持两位数的增长,但利润却在下降。加上实控人大量减持股份、门店扩张计划大幅缩减

卓越商企服务主动出清风险 2025年归母净利1.03亿元

3月28日上午消息,卓越商企服务集团发布2025年业绩报告。数据显示,2025年,卓越商企服务收入约40.2亿元,同比下降4.1%,剔除非经营性因素,卓越商企服务营收约41.2亿元,同比增长8.6%,在计提足额减值、主动释放风险后,卓越商企服务归母净利润为1.03亿元,同比下降了67%。 卓越商企服务财务管理中心负责人夏世刚在业绩会上表示:“利润回落是一个主动挤掉水分、夯实基础的过程。受减值拨备影响确实会让报表短期承压,但经过市场深度调整后,我们能够轻装上阵,获得更可持续健康的业绩表现。” 截至2025年

上市首年仍未扭亏,七成多收入被应收款“锁住”,滴普科技股价再探低点

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会! 来源 :证券之星 近期,滴普科技(02566.HK)遭遇上市以来最剧烈的股价波动。3月26日,公司盘中股价触及上市以来新低。截至3月27日发稿,报29.56港元/股,但仍较3月6日业绩预告披露当日暴跌逾七成,市值缩水超270亿港元,最新市值不足百亿港元。 证券之星注意到,股价“脚踝斩”背后,滴普科技上市后首份全年业绩继续延续亏损态势。根据2025年全年业绩公告,公司2025年实现营收4.15亿元,同比大幅增长70.8%;年内亏损9.

营收猛增利润承压 回款走高现金承压 易点天下赴港上市前股价大幅回落

2026年3月26日,已在深交所创业板上市的出海数字营销服务商易点天下(43.600, -0.65, -1.47%)正式向港交所递交上市申请,拟实现“A+H”两地上市布局。 然而,就在公司冲刺港股IPO的关键时刻,其最新披露的2025年年报却亮起了红灯——营业收入虽创下新高,净利润却大幅下滑,经营活动现金流净额锐减,而股价较两个月前的高点已近乎腰斩。 营收高增背后的盈利“失速” 根据易点天下3月24日披露的2025年年度报告,公司全年实现营业收入38.30亿元,同比增长50.39%,创下上市以来新高。这一