宇树科技CMO:线下店盈利可行,行业跟风需产品销量支撑

新浪科技讯 4月30日上午消息,宇树科技全国首家直营旗舰店正式开业。 新浪科技了解到,该店位于北京王府井(12.370, -0.07, -0.56%)银泰in88一楼,陈列了宇树多款明星产品,包括春晚亮相的G1、R1等人形机器人(14.980, 0.33, 2.25%),售价在8万到十多万,以及Go1、Go2等机械狗产品价格在1-2万元。 谈及“宇树开线下店行业会不会跟风”,宇树科技CMO王其鑫向新浪科技等媒体表示:“我觉得首先得有足够的产品力,销量能支撑起线下直营店的运营。其实我们之前就一直在布局,去年

金融科技巨头SoFi将公布季度财报 金融服务与贷款业务驱动增长

金融科技公司SoFi计划公布首季度业绩表现,预期收入达到10.4亿美元,同比增长幅度达34.8%,每股盈利预计为0.12美元,业绩增长主要由其金融服务及贷款业务板块推动。 责任编辑:张俊 SF065 新浪财经声明:本新闻内容由合作媒体提供,新浪财经发布此文仅为传递更多资讯,仅供参考,不构成任何投资建议。 郑重声明:1.依据《证券法》相关条款,严禁编造和散布虚假或误导性信息,以免影响证券市场正常运行;2.用户在本平台发布的所有信息与观点仅为个人意见,不代表本网站立场,不构成投资建议。投资者应凭借自身独立判断

渤健调降2026年获利展望

专题:关注美股2026年一季报渤健预估全年销售收入相比2025年的98.9亿美元将出现中等个位数跌幅虽然一季度销售额与利润同步攀升,但生物制药企业渤健(Biogen)仍削减2026年盈利预测,并对全年营收前景持谨慎立场。该企业周三将全年每股获利预期区间的两端均调低1美元,最新目标为14.25-15.25美元。FactSet统计的分析师共识预估为每股15.16美元。盈利预测下调主因在于公司为推进增长策略、实施商业并购,导致研发项目费用支出增加。渤健表示,此次业绩展望未将收购阿佩利斯(Apellis)的影响纳

瑞银首季盈利激增80% 股价大幅上扬5%

专题:聚焦美股2026年第一季度财报 核心要点 伦敦证券交易所集团汇编的市场共识数据显示: 瑞银一季度归属于股东的净利润达 30 亿美元,同比猛增 80%,超出分析师预期的 28 亿美元。 这家瑞士金融巨擘的一级核心资本充足率(CET1)(评估银行偿债抗风险能力的关键指标)本季升至14.7%,上一季度为 14.4%。 瑞银于周三公布一季度财报,称仍将按计划在二季度下一份财报发布前完成30 亿美元股票回购;本季度已回购 9 亿美元股份,同时宣布年底前将推出新一轮股票回购计划。 财报公布后,瑞银盘中股价涨幅超

通用电气医疗因成本上涨调降全年盈利预警

通用医疗(GE HealthCare)已下调了其本年度的盈利预测。近期一个季度内,存储芯片、原油以及货运成本的显著攀升对公司的财务表现产生了不利影响。这家医疗科技巨头于周三宣布,将全年调整后每股收益的预期范围从之前的4.95至5.15美元,调整为4.80至5美元。根据市场研究机构FactSet的统计,分析师们普遍预测的全年调整后每股收益为5.06美元。公司同时确认,将维持全年3%至4%的有机营收增长目标不变。公司首席执行官在谈及下调盈利预期时表示:“我们正在实施一项审慎的运营策略。”他进一步指出,公司将通

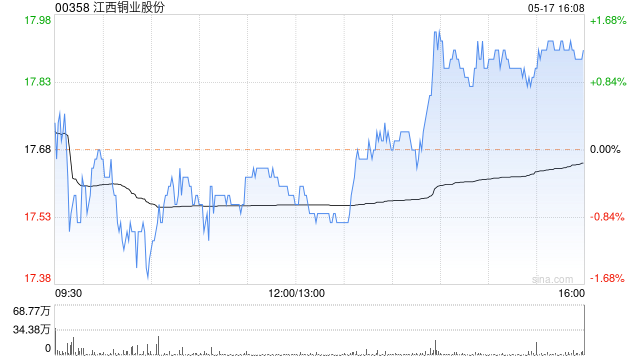

花旗看好江西铜业 预计冶炼业务盈利能力稳健

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 江西铜业股份(38.58, 2.10, 5.76%)(00358)在午后交易时段股价显著上扬,涨幅达4.83%,当前交易价格为38.24港元,成交额达到2.26亿港元。 江西铜业股份于4月28日公布了其2026年第一季度的财务报告。报告显示,集团本季度实现营业收入1391.24亿元,较去年同期增长25.39%。归属于上市公司股东的净利润为28.18亿元,同比增长44.31%,基本每股收益为0.82

德意志银行盈利增长超预期,投行表现稳健

德意志银行公布的季度盈利数据呈现同比上升态势,主要得益于其投资银行业务的坚实表现以及其他业务部门收入的拓展。作为德国资产规模最大的金融机构,该银行于周三发布了其第一季度财务报告。报告显示,税后利润达到21.7亿欧元(约合25.5亿美元),较去年同期增长8%,超出市场普遍预测的20.05亿欧元。集团整体营收实现小幅增长2%,总计86.7亿欧元,略高于分析师预估的85.4亿欧元。尽管企业银行业务有所下滑,且核心收入来源——投资银行业务增长趋于平缓,但私人银行业务以及独立上市的资产管理子公司德银资产管理(DWS

道达尔盈利大涨 重启15亿美元回购

道达尔能源指出,中东局势的变化带来了额外收益,公司计划把更多现金回馈给股东。 这家法国能源巨头于周三披露,受地缘冲突推升能源价格影响,公司盈利与现金流均实现增长,因此将于截至6月的第二季度重新启动股票回购,回购上限最高达到15亿美元。今年2月,因油价走低对业绩造成冲击,该公司曾把回购规模下调至7.5亿美元。 在提升股东回报力度的同时,公司本财年一季度净利润较上期实现翻倍,达到58.1亿美元。根据数据机构Visible Alpha的市场一致预期口径,该表现也高于分析师预计的52.1亿美元。 同样在周二,英国

招行首季盈利突破300亿,信用卡风险显现

21世纪经济报道记者曹媛 4月28日,招商银行(38.410, -1.19, -3.01%)(600036.SH)发布2026年第一季度运营表现。 面对行业息差收窄、有效信贷需求疲软的市场环境,该行一季度营业收入与净利润实现温和增长,不过资产端收益率下滑压力日益明显。此外,招行理财业务迅猛发展,成为推动非利息收入增长的支柱,整体资产质量维持稳定态势。 招商银行一季度营收、利润保持稳健增长。公告数据显示,一季度招行营收达869.40亿元,同比上升3.81%;归母净利润为378.52亿元,同比增长1.52%;

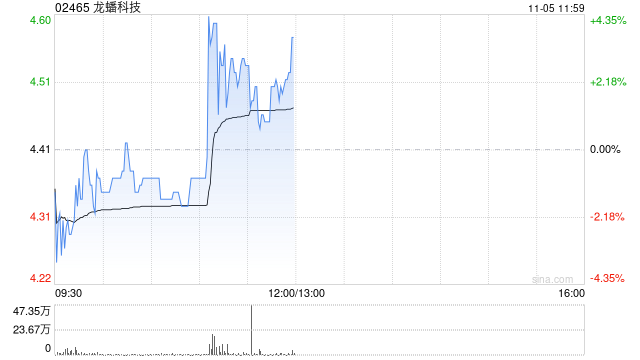

龙蟠科技股价飙升 本月累计涨幅近七成

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 龙蟠科技(02465)盘中涨幅突破19%,本月累计增长接近70%。报道时间点显示,该股上涨14.24%,目前报价20.94港元,交易额达5.59亿港元。 龙蟠科技近期披露,已与澳大利亚锂矿供应商GL1及其子公司GLR签署具有法律效力的协议框架,计划支出7500万美元(约合人民币5.1亿元)作为预付款,并配合股权投资,确保获取西澳Manna锂矿未来十年的稳定供应。 同时,龙蟠科技展望2026年一季度

四月蛋鸡养殖业迎来转折,五月盈利或面临压缩

卓创资讯鸡蛋(3976, -26.00, -0.65%)市场分析师刘旭 【导语】四月份全国鸡蛋价格呈现上扬态势,同时饲料成本略有回落,使得蛋鸡养殖行业摆脱了亏损局面,实现了盈利。展望五月份,预计鸡蛋价格可能小幅下滑,而饲料成本则大概率保持稳定,这将导致蛋鸡养殖的利润空间受到一定程度的挤压。 四月份全国蛋鸡养殖业实现扭亏为盈 进入四月份,全国鸡蛋价格在短暂平稳后迅速攀升,日均价格从每斤3.28元上涨至3.81元,显著增加了蛋鸡养殖户的收入。与此同时,饲料原料价格呈现窄幅下跌,养殖成本随之略有下降。在收入增长

期货公司首季净利飙升 交易活跃推升盈利增长

截至4月28日晚,4家在A股主板上市的期货公司已全部公布了2025年全年财报及2026年第一季度业绩报告。数据显示,期货行业自去年以来盈利能力呈现显著回升态势,特别是今年一季度,业绩表现尤为抢眼,4家公司归属于母公司股东的净利润均实现翻倍增长,同比增幅介于138%至939%之间。 行业分析人士指出,一季度全球地缘政治局势的持续紧张,引发了能源化工、有色金属等大宗商品价格的剧烈波动,进而带动期货市场交易规模同步扩大,这是促使期货行业盈利能力向好发展的主要驱动因素。从行业层面来看,随着新版《期货公司监督管理办

通用汽车上调全年盈利预测,最高法院裁决带来巨额退税

通用汽车(78.94, 0.98, 1.26%)在周二发布的季度财报中披露,得益于主要市场皮卡和SUV的稳健需求以及美国最高法院一项关税裁决带来的5亿美元额外收益,公司净利润超出预期,并因此上调了全年业绩展望。关税判决带来5亿美元“意外之财”今年2月,美国最高法院以6比3的票数判定,特朗普政府依据《国际紧急经济权力法》所施加的大规模关税措施不合法。根据这项判决,通用汽车预计将收到大约5亿美元的关税退款。公司首席财务官表示,这笔预期的退款是一项“积极的调整”。尽管公司尚未实际收到这笔款项,但已将其纳入第一季

Spotify二季度盈利预期低于市场,成熟市场增长受阻

瑞典音乐流媒体服务提供商Spotify公布了2026年第一季度的财务报告,结果好坏参半:尽管当季的利润达到了前所未有的高度,但其对第二季度的盈利能力和付费用户增长的预测均未达到市场期望。这主要是由于北美和欧洲等已开发市场的增长势头减弱所致。财报发布后,Spotify的股价在交易时段内大幅下跌超过14%。第一季度业绩超出预期,利润创下新高数据显示,Spotify在第一季度的总营收为45.3亿欧元,同比增长8%,与市场普遍预测基本持平。月度活跃用户数达到了7.61亿,比上季度增加了1000万,超出了公司先前预

通用汽车上调全年盈利预期,皮卡SUV需求旺盛

通用汽车(76.94, -1.02, -1.31%)于周二发布的第一季度财务报告显示,净利润超出市场预期。这得益于其皮卡和SUV车型在核心市场上的强劲销售表现,以及最高法院在关税问题上的有利裁决,公司因此上调了全年的业绩展望。北美核心业务表现强劲根据致股东的信函,通用汽车在第一季度的净收入达到了436亿美元,净利润为26亿美元。调整后的息税前利润为43亿美元,利润率为9.7%,而调整后每股收益为3.70美元,显著高于市场普遍预测的2.62美元。公司业绩的亮眼表现主要归功于北美核心业务的稳固增长。首席执行官