日经指数回落0.8% 科技与金融拖后腿

在基准指数刷新创纪录高位之后,受伊朗冲突相关不确定性影响,日本股市出现回落。日经指数下跌0.8%,收于62330.70点。板块方面,科技股与金融股表现最弱。软银集团(19.22, -0.66, -3.32%)下跌4.8%,大和证券下跌3.6%。在美国与伊朗于波斯湾发生交火后,市场参与者持续关注中东局势走向。与此同时,日本上市公司的盈利情况也成为焦点。

警惕AI市场的“衔尾蛇”效应:自我强化的终局

股票攀升带动消费,消费促进盈利,盈利又引来资金进场——这股自我增强的链条,正随着AI热潮不断紧绷。标普500指数再次刷新历史纪录,一种熟悉的忧虑开始浮现:这种自我增强的行情持续越久,市场背离基本面并最终导致财富损毁的可能性就越高。针对当下由人工智能主导且自我强化的市场态势,衔尾蛇——那条在神话中吞噬自身尾部的蛇——是一个恰当的比喻。AI资本支出的故事正在推高股价,吸引更多资金涌入市场,提振消费者支出,并增强更广泛的盈利预期。这种循环有助于解释为何宏观环境的不确定性影响有限,但周期并未消失。新技术对生产力的

OPC创业新蓝海:AI全域数字智能服务

为何AI数字服务是OPC创业的理想赛道?在人工智能技术的迅猛发展下,创业的门槛已大大降低,从组织层面降至个人层面。对于初学者来说,找到一个通用性强且能快速形成完整业务闭环的领域至关重要。AI全域数字智能服务恰恰是这样一个具有巨大潜力的首选赛道。一方面,传统企业正积极推进数字化转型,产生了大量零散的“微需求”(例如单篇文案、少量图稿、数据整理任务);另一方面,传统的服务外包公司由于运营成本高昂,往往难以承接或不愿接手这类小规模业务。OPC(一人有限责任公司)模式应运而生,有效地填补了这一市场空白。它结合了超

量化模型指向美股情绪升温 或步入“偏热”区间

美国股市迎来罕见的强劲上扬,并刷新纪录高位,但从市场情绪来看,过热信号已经浮现,提示这轮上涨或将逐步放缓。 自3月低点起算的这次反弹,有一部分动力来自美伊关系紧张缓和的预期,以及企业盈利显著走高,这些因素把投资者情绪推升到彭博行业研究策略师的量化模型所呈现的“狂热”区间附近。该模型会盯住六项指标,其中有三项使情绪接近或达到该水平:高收益公司债利差扩大、低波动率表现,以及成对相关性走强。 不过,这并不必然意味着大幅回调即将发生。类似的市场环境通常仍会伴随上涨,只是节奏和涨幅相对更温和。彭博行业研究的“市场脉

花旗设定新盈利目标,描绘未来增长蓝图

花旗集团设定新目标,旨在说服投资者,证明经过多年整改监管问题、试图摆脱落后者形象后,其有能力逐步缩小与华尔街同行的差距。 该行透露,到2031年其有形普通股股本回报率将达到约14%至15%。这一指标在投资者中反响不一,毕竟该水平仍明显低于摩根大通在2025年实现的20%回报率。 公布目标后,花旗股价在盘前交易中曾一度下跌,但在高管阐述计划后回升。部分分析师觉得该行给出的数字略显保守。 美东时间周四12:05,花旗股价上涨1.9%,收于130.06美元,涨幅领跑美国大型银行。 RBC资本市场分析师Gerar

华尔街反弹暗藏风险

华尔街此轮反弹刷新了一项尴尬纪录:拉动指数上扬的个股数量寥寥无几,创下了历史最低水平。 虽然标普500指数于4月触及历史峰值,但高盛(931.66, -5.69, -0.61%)首席美股策略师本·斯奈德警示,市场广度已跌至互联网泡沫破裂以来的谷底。数据表明,标普500指数中位数个股距离其52周高点仍有约13%的跌幅,且在该指数近期五次刷新纪录的收盘中,有四次呈现出跌多涨少的负广度态势。美银全球研究指出,4月仅有23%的标普500成分股跑赢大盘,这是自1986年有统计以来的第四低月度数据。 此番上涨的动力几

欧洲财报超预期背后:市场隐忧加重

尽管欧洲不少企业的一季度财报结果普遍高于市场预期,但围绕地缘政治的多重不确定性,正让投资者对后续走势愈发谨慎。 巴克莱策略师团队从财报电话会议纪要中注意到,美伊冲突带来的扰动正逐步显影,欧洲企业对宏观前景的观望情绪明显走强。约有25%的公司表示,相关冲突已经影响到市场需求;同时,供应链的波动以及原材料成本上行,也对相当一部分企业形成压力。从行业看,科技与工业板块预期相对更乐观,而非必需消费与必需消费板块则表现最为偏弱。 瑞士私人银行Lombard Odier的研判认为,本轮欧洲财报季的整体表现较美国更为平

麦当劳财报超预期,逆势提振业绩

麦当劳(284.1, -1.07, -0.38%)周四披露了季度利润和收入,均超出华尔街预测。尽管面临首席执行官克里斯・肯普钦斯基所说的艰难环境,美国市场的店内消费仍在增长。 该快餐连锁店在盘前交易中飙升超过3%。 公司将于美国东部时间上午8:30举行电话会议,投资者将关注油价上涨是否给消费者带来压力。达美乐和Chipotle等其他餐厅报告称,自美伊冲突和燃油价格上涨以来,3月销售额已下滑。 以下是伦敦证券交易所集团(LSEG)分析师调查统计的实际业绩与华尔街预期的对比: 调整后每股收益:2.83 美元,

AI时代重构盈利:鸣望教育创业盈利悟道会震撼开启

许多人误以为,行业低迷源于市场萎缩,实则不然。根本症结在于:单纯依赖自然招生与经验管理的旧模式,已成过去。如今能长久盈利的校区,较量在于模式与认知,而非规模或运气。2026年5月19日南昌,鸣望教育将举办「AI时代·破局重生——创业盈利悟道会」,面向全国教育创业者、校长与行业伙伴,聚焦AI时代下,如何跳出内卷、重塑可持续盈利的事业。如果你正深陷以下困境:招生难、流量贵、利润薄团队执行力下滑,校区增长停滞想转型,却找不到清晰的方向本次峰会拒绝空谈,只提供实战策略:AI 时代的个人 IP 打造与低成本流量获取

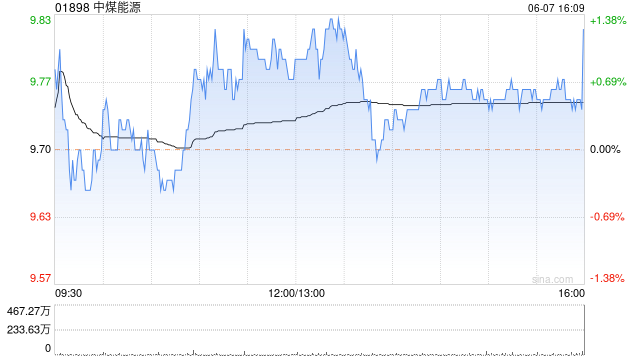

花旗下调目标价至16.6港元 中煤能源维持买入评级

花旗发布的研究报告显示,中煤能源(01898)首季的商品煤产量达到3017万吨,相比去年同期减少了318万吨,这主要是由于工作面调整以及部分煤矿地质环境发生了变化。管理层预计2026年的商品煤产量将超过1.31亿吨,这一数字低于2025年1.35亿吨的实际产量,但这已包含了今年第一季度的干扰因素,并且预计接下来的季度产量会逐渐回升。基于此,花旗将目标价从18.2港元下调到了16.6港元,依然给予“买入”评级。 考虑到管理层的最新指引以及2025年全年和2026年第一季度的业绩表现,花旗对中煤能源2026年

AI时代,如何绕过技术学习直接盈利

事实上,那些在AI领域最为精通的人,往往并非是收入最高的那群人。因为当前深入研究AI这项技能,已经逐渐成为许多努力者的标配。各种提示词、工作流,根本学不完。学习新工具的门槛,会无限趋近于零。一个新工具问世,三天后就会有新的教程出现,一周后就会有合集问世,一个月后,从入门到精通的教程,就开始免费提供。所以,拼命去学习工具,无异于用最宝贵的时间,去做最廉价的事情。你们可以回想一下,大约在2000年左右,那批学习五笔输入法的人,现在好像也没有什么特别的动静。实际上,真正稀缺的特质只有两种:审美和决策能力。这里的

银行业盈利修复曙光显现 净息差企稳回升

伴随上市银行2026年第一季度财报的悉数发布,银行业净息差触底企稳的迹象日益明朗。国有大型银行、股份制银行以及领先的城市商业银行均展现出各自不同的改善趋势,净息差的下滑幅度有所收窄,甚至部分银行已出现企稳回升的态势。这一变化直接促使净利息收入扭转了此前的下降局面,转为增长,从而为银行业整体盈利能力的修复描绘出清晰的路径。多家研究机构及业界专家普遍认为,随着负债成本的持续优化以及资产定价趋于稳定,银行业盈利能力的拐点已经出现,全年实现修复性增长的确定性显著增强。对上市银行一季报的细致观察表明,尽管不同类型的

权威财报说话:AI投资还能信

最近海外四大云巨头的财报接连发布,看完最直观的体会是:市场此前担心的 AI 开支放缓根本站不住,景气度的投资逻辑依然成立。无论是五一假期期间,还是假期之后半导体需求的大规模回暖,都能印证这一点。在我看来表现最强的是谷歌:这次几乎是“全方位超预期”,交出了一份让人挑不出毛病的成绩单。本季度谷歌整体营收同比增长了 22%,其中云业务更是亮眼,收入增速直接达到 63%;连运营利润率也拿到了 33%,听起来是不是很夸张?更关键的是,谷歌云的订单积压较上季度几乎翻倍,累计到 4600 亿美元;主要驱动来自 AI 需

美伊和谈预期升温 日经指数或走高

伴随对美伊和平谈判的期待不断升温,日本股市走势或将转强。新加坡交易所的日经指数期货在开盘时报61890点,较周三上扬585点,较周五则增加2660点。日本市场周一至周三因公众假期休市,投资者把目光聚焦中东局势的后续变化,以及其对企业盈利带来的影响。日经指数上周五录得0.4%的涨幅,收报59513.12点。

大都会人寿Q1业绩亮眼,私募股权投资功不可没

受益于私募股权投资收益的提升以及亚洲市场强劲的需求,大都会人寿(80.16, 0.26, 0.33%)在第一季度的盈利表现超越了华尔街的普遍预期。 财务报告揭示,可变动投资收入同比激增58%,达到5.18亿美元,这主要归功于私募股权投资回报的显著改善。在此利好带动下,调整后盈利增长了18%,总计15.86亿美元,折合每股收益2.42美元,远高于分析师预测的2.29美元。同期,净利润达到11.4亿美元,同比实现了30%的增长。 集团总裁Michel Khalaf指出,公司持续展现出强大的执行能力,并通过审慎