AI热潮助推高德纳 上调年度盈利目标

专题:聚焦美股2026年第一季度财报 得益于企业在技术革新和人工智能部署方面的持续投入,市场对高德纳(Gartner)的研究与咨询服务展现出强劲需求,公司因此于周二上调了全年的盈利预测。 凭借其海量的数据资源和深厚的行业专业知识,高德纳的研究报告已成为众多企业在规划科技战略及评估供应商时的关键参考资料。 责任编辑:郭明煜 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,

机构预测:节后A股或延续偏强震荡,盈利改善与结构性机会并存

炒股需关注权威、专业、及时的分析研报,助您把握潜力主题机会!四月A股呈现震荡上行态势,各大股指普遍收涨,创业板指表现尤为亮眼,涨幅超过15%,创下十年新高;科创50指数更是飙升逾25%,上证指数也成功站稳4100点关口,市场整体赚钱效应显著。那么,节后市场将如何演变?机构对此有何看法?中信证券:后危机时代的新配置主线(2026年5月)停战局势缓解带来的风险偏好回升,推动了全球资产价格的同步快速修复。当前,各类风险资产已在很大程度上消化了美伊和谈的预期,大类资产的“战后重建”交易模式或已接近尾声。在此之后,

AI黄金交易系统实证分享

AI黄金系统今日再创佳绩正如我常说的与其听我夸夸其谈不如亲眼看看学员们的真实反馈今日,有学员斩获400余美元盈利亦有学员获利70余美元更有学员进账50余美元更有甚者,累计收益已达7000多美元坦白说这远胜于自己盲目下单许多人在黄金交易中亏损并非行情难以捉摸而是情绪难以自控上涨时急于追高下跌时恐慌不已亏损时固执持有盈利时贪心不足到头来忙碌一天非但没有赚到钱人也身心俱疲AI系统的价值在于它并非让你不劳而获而是帮助你规避冲动操作它提供交易方向提示概率信号作为决策参考让你不必仅凭感觉博弈是应该做多还是做空信号的强

高盛提升信达生物目标价至105.94港元,维持买入评级

高盛研究报告指出,因首季销售业绩超预期,调高信达生物(91.9, -0.55, -0.59%)(01801)2026至2028年每股盈利预期至1.42元、3.11元及4.19元人民币;目标价从104.61港元小幅上调至105.94港元;给予买入评级。今年一季度产品收入突破38亿元人民币,同比增长超50%,超出该行此前约35亿元人民币的预期。强劲增长动力主要来源于玛仕度肽等产品线扩充及新进医保目录产品的贡献。报告提及,6月份两项重要数据将吸引市场关注。其一是公司有望在ADA会议上披露口服小分子GLP-1药物

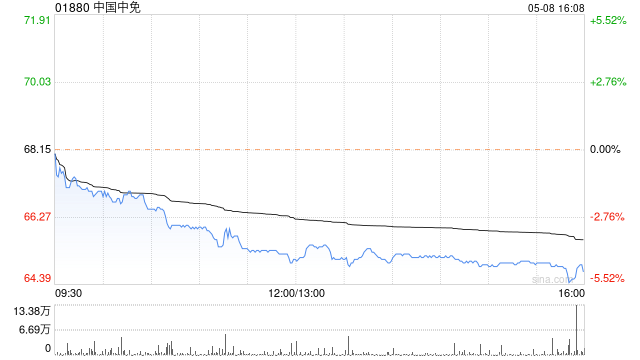

摩根士丹利下调中国中免目标价至77港元 评级同步大市

摩根士丹利发布研究报告表示,鉴于近期市场走势与中国中免首季业绩表现,将该公司2026至2027年每股盈利预期下调6%至7%,收入预测亦同步下调13%;H股目标价由89港元调降至77港元,评级定为"与大市同步"。该行指出,3月海南免税销售表现逊于预期,4月数据反映增长动能进一步减弱,遂将全年增长预期由25%-30%调低至20%-30%。与此同时,公司正在调整上海与北京机场免税店,预计于今年第二至第三季度完成,进展较预期迟缓。此外,公司正整合线上平台,转型阶段销售可能面临挑战。鉴于机场及线上业务利润率偏低,对

百威亚太Q1盈利下滑,销量微降

百威亚太(01876)公布了截至2026年3月31日的三个月业绩报告。报告显示,本期内公司总销量为19.74亿升,与去年同期相比微跌0.02%。同期,公司实现营收14.93亿美元,同比增长2.19%。归属于百威亚太股东的利润为2.26亿美元,同比下降3.42%。每股基本盈利(正常化)为1.77美分。在中国市场,2026年第一季度销量下滑1.5%。尽管如此,自2025年下半年以来,公司销量的环比降幅呈现持续收窄趋势。由于公司加大了对经销商的支持力度,并在非即饮和新兴渠道进行了品牌推广活动,因此收入和每升收入

劲量控股二季度财报即将出炉 投资者聚焦盈利预期

电池行业领军企业劲量控股(Energizer Holdings)定于周二(5月5日)美股开盘前公布2026财年第二季度财务报告,并在美国东部时间上午10点举办投资者电话会议,由公司首席执行官Mark LaVigne和首席财务官John Drabik共同主持。 按照市场普遍预测,分析师推测公司第二季度每股收益可达0.47美元,收入约为6.56亿美元。值得关注的是,公司先前公布的第二季度预期为每股收益0.40至0.50美元,同时预计有机净销售额将下滑4%至5%。回看第一季度,公司业绩超出市场预期:营收达到7.

企业级AI落地:主动进化还是被动融合?

进入2025年,AI智能体已从技术圈的热门话题演变为企业战略层面的关注焦点。德勤近期报告强调,Agentic AI正从“效率工具”迈向“决策核心”,企业面临着三条关键路径的选择。然而,与舆论热度形成鲜明对比的是,许多企业在实际部署中仍举棋不定或步履维艰:技术架构选型杂乱、组织流程未做相应调整、投入产出难以衡量。一个更根本的问题摆在前方:AI智能体究竟是一场技术升级,还是一次组织变革?若答案是后者,仅采购工具或搭建平台,很可能只是“旧瓶装新酒”。AI智能体在企业中的业务模式,绝非简单的“流程自动化”,而是在

人工智能:关乎人类未来的终极拷问

抛出疑问,答案留给公众自行探寻——关于人工智能的思考: 1. 人工智能的研发经费从何而来? 2. AI的飞速进步所需的电力与能源供应是否充足,其加速发展是否会导致能源耗尽? 3. 驱动AI发展的资金是否以营利为首要目标,其利润来源是什么? 如果人工智能的宗旨是营利,那么其宣扬的“让生活更美好”的愿景便沦为虚言。指望逐利资本在赚取财富后主动回馈大众,这与资本的本质相悖。 4. 人工智能的盈利模式究竟体现在何处? 是量化交易、智能预约系统、各类App、智能抢票服务,还是网络诈骗、网络赌博等?那些支付AI使用费

摩根士丹利:科技财报优于战争阴云,引领市场走向

专题:关注美股2026年首季财报季 摩根士丹利(190.045, -0.13, -0.07%)分析师指出,由科技股带头的美国公司业绩表现优异,其影响力已超越市场对中东冲突可能冲击股市的忧虑。 迈克尔・威尔逊团队在报告中提到,近一个月来,标普 500 指数在不同时间段的盈利预测均获上修。具体来看,二季度预测上调 2%,2026 全年及未来一年的预测分别上调了 3% 和 4%。 策略师提到,首季财报季整体表现抢眼,标普 500 成分股的每股收益中位数超出预期 6%,达到了四年来的最高纪录。 威尔逊指出,大型云

AI掘金时代:巨头盈利,初创公司估值飙升

🔥 今日AI快讯Alphabet,谷歌的母公司,公布了其2026年第一季度的财务报告。报告显示,谷歌云的单季营收首次突破200亿美元大关,同比激增63%,远超华尔街的普遍预期。在财报电话会议上,CEO桑达尔·皮查伊强调:“企业级AI解决方案已成为本季度云业务的首要增长动力。” Gemini企业版的月活跃付费用户数量环比增长了40%。此外,谷歌还将全年的资本支出预算上调至最高1900亿美元,并计划在2027年进一步大幅增加投资。皮查伊也坦承:“我们的云业务收入本可以更高——限制我们的是算力供应,而非市场需求

傅里叶盘中暴涨近8% 领跑全球AI音频芯片市场

傅里叶半导体(股票代码:03625)在今日早盘交易中曾飙升近8个百分点,根据最新数据,该股目前上涨3.73%,报价130.60港元,成交量达到2210.15万港元。根据公开资料,傅里叶半导体作为国内感知智能芯片设计领域的领军企业,以轻资产Fabless模式运营,主营业务聚焦智能音频及触觉反馈芯片的研发设计与市场销售,核心竞争力显著,堪称国产替代的典范。截至2024年,公司功放音频芯片出货量位列全球前三甲,国内市场份额位居次席,在智慧屏专用音频芯片领域更是独占鳌头,龙头地位十分稳固。从财务表现来看,企业延续

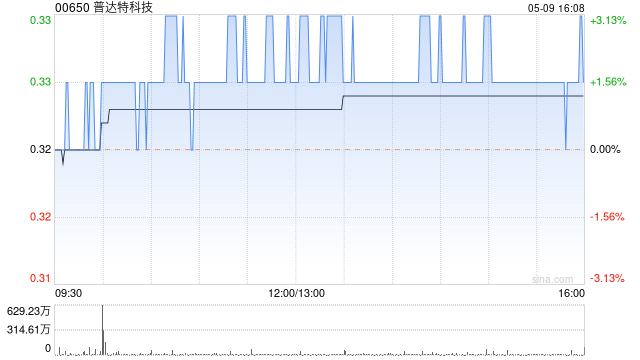

普达特科技午后暴涨超20% 机构看好其长期发展潜力

普达特科技(00650)日内涨幅一度突破30%,今年以来累计涨幅已超过350%。截至发稿时,股价上扬20.29%,报0.83港元,成交额达4568.61万港元。4月29日,普达特科技及其徐州子公司与刘二壮博士签署了激励框架协议。据公开信息显示,刘二壮于2022年5月13日出任普达特科技CEO,同年8月19日起兼任执行董事及董事会主席。华鑫证券分析认为,鉴于公司半导体设备新品(LPCVD、槽式清洗设备)正处于市场导入初期,且在半导体高端清洗与薄膜沉积两大关键领域具备战略优势;伴随产品在晶圆厂完成大规模验证并

花旗维持港交所“买入”评级 目标价上调至530港元

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!把握最具价值的资本力量,你的一票同样重要 点击投票 花旗在研报中表示,香港交易所(417.4, 5.00, 1.21%)(00388)披露今年首季业绩后,已对自身模型做出更新。该行称,受首发上市(IPO)通道表现强劲的影响,上市相关费用收入提升;同时,上调对内部企业资金的投资收益率假设,从而推升投资收益,因此将2026至2028年每股盈利预测上调约3%至5%。花旗将港交所目标价从525港元小幅提高至530港元,对应2026年预测市盈率约36倍,并

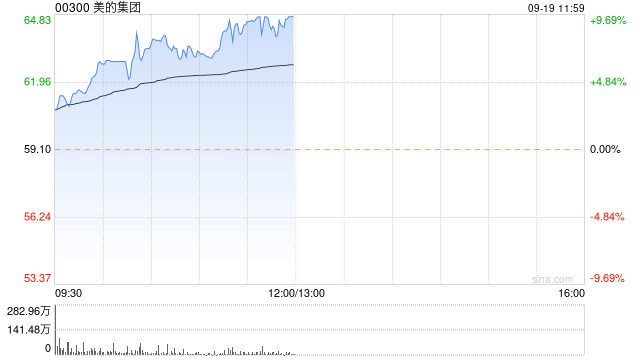

里昂上调美的目标价至99港元 维持跑赢大市

里昂发布研究报告指出,美的集团(88.6,-1.10,-1.23%)(00300,000333.SZ)2026年第一季收入和净利润分别同比增长2.5%与2%,整体表现优于同业。其中,国内业务的增长速度高于海外。该行认为,受国内需求走弱影响,国内销售未来或将放缓;同时在海外销售基数相对较低的背景下,海外业务预计将在未来加速至高单位数增长。里昂认为,双方在北美的合作(美的与Electrolux)可视为美的品牌正式进入美国市场的起点。基于此,该行上调美的盈利预测,并将H股/ A股目标价由原先的94港元/86元人