美银证券调高ASMPT目标价至190港元,维持买入建议

美银证券发表研究报告指出,把ASMPT(164.4, 9.90, 6.41%)(00522)2026至2028年的每股盈利预期分别提升21%、14%和13%。同时将目标价从160港元上调至190港元,以体现对每股盈利及股息增长更加乐观的预期,并维持"买入"评级不变。ASMPT今年首季业绩表现大幅超越市场及该行预测。营收达40亿元,按年增加27%,以美元计算则上升32%;非GAAP毛利率、营业利润率及每股盈利各为39.5%、10%和0.8元,优于市场预期的0.56元及该行预估的0.51元。主要推动力可能来自

美航因燃油涨价收窄2026年业绩预期

虽然美航一季度财报优于市场预期,然而受燃油价格上涨影响,其宣称将2026年预期区间调窄至每股亏损0.40美元到每股获利1.10美元的范围。

小鹏调整产品更新策略,更侧重OTA升级增强竞争力

IT之家 4 月 24 日消息,2026 北京车展于今日正式拉开帷幕,小鹏集团董事长兼首席执行官何小鹏在此期间与媒体进行了交流。 根据新浪科技的报道,针对当前汽车行业盛行的“车海战术”,何小鹏阐述了他的看法。他首先指出,小鹏目前在中国乃至全球市场正有意识地放缓产品更新换代的速度,这是当前阶段一项关键的战略调整。其次,他强调未来的产品力提升将更多地依赖于软件和数字化的OTA(空中下载技术)升级,这一工作已在稳步推进中。第三,他表达了对小鹏汽车平均售价与盈利能力将逐步改善的信心。 “实际上,从前年底开始,我们

宝洁财报亮眼:盈利营收双超预期,销量重返增长轨道

宝洁最新季报出炉,盈利与收入两项关键指标均超越分析师预估,更值得注意的是,产品销量在沉寂一年后重现正增长。受此利好推动,公司股价在盘前交易时段攀升4%。根据路孚特(LSEG)对分析师的调研结果,宝洁本季实际表现与市场预测比较如下:第三财季归属于母公司净利润达到39.3亿美元,对应每股盈余1.63美元,相较去年同期的37.8亿美元和每股1.54美元均有所提升。期内总营业收入同比增长7%至212.4亿美元;若扣除并购、剥离及汇率波动影响,有机销售额增幅为3%。全公司范围内产品出货量提升2%,标志着近一年来首次

朝日集团本土业务遭遇挑战 营销开支预期上涨

晨星分析师曾浩贤在其研报中指出,朝日集团本土业务面临压力,预计营销推广支出将上升。这家日本企业一季度国内啤酒销售量同比跌幅超15%,表现不及晨星此前预估。该分析师表示,为刺激销售回暖,朝日集团正向核心市场投入资金,致使2026年销售及管理费用占比可能持续高于28%。此外,集团在网络安全与数字化升级方面的投入亦可能攀升。晨星将朝日集团2026财年盈利预期调低7%,同时将其股票公允价值预估削减3%至2160日元。该公司股价收跌0.6%,报1558日元。

医疗AI盈利难题破解?医渡科技交出首份年度盈利答卷

医渡科技宣布预计实现成立以来首个年度盈利,在医疗AI领域成为少数盈利的企业。然而这是否代表行业已突破商业化瓶颈,市场仍保持谨慎观望。Key takeaways:医疗AI行业长期笼罩在技术光环之下,但盈利能力一直备受质疑。近期,医渡科技(2158.HK)发布预告,预计成立11年来首次实现全年盈利,这或许标志着医疗AI行业发展的重要转折点。根据预测,在2026财年(截至3月31日),公司净利润将达到4100万至5600万元(约820万美元),相比上年度约1.18亿元的净亏损实现扭亏。公司认为盈利主要得益于两方

通化东宝扭亏真相:资产处置粉饰业绩,主业盈利远未恢复

归母净利润大幅增长、实现扭亏为盈的年报,似乎显示通化东宝(9.610, 0.05, 0.52%)已摆脱胰岛素集采的阴霾。然而,若剔除非经常性损益的影响,企业核心业务的恢复程度远未达市场预期——扣非净利润与归母净利润之间逾8亿元的巨大差距,暴露出这家传统糖尿病制药企业依然承受着严峻的经营挑战。 01资产贱卖堆砌出的账面利润 2025年,通化东宝录得归母净利润12.19亿元,同比实现扭亏。然而,在这份光鲜数据背后,非经常性损益总额高达8.44亿元,其中固定资产处置收益一项就贡献了10.96亿元。 该笔收益主要

中欧财富郑焰:投顾客户盈利概率接近八成,比自主交易高出8个百分点

4月24日,晨星(中国)2026年度投资峰会在上海举行,中欧财富郑焰出席并分享了关于买方投顾业务的发展实践与行业见解。 郑焰指出,投顾行业已经迎来发展的转折点,自去年起进入快速增长阶段,今年一季度增速进一步加快,行业发展的各项条件均已成熟。 针对“基金赚钱、基民不赚钱”这一行业难题,她强调,客户的盈利体验是投顾商业模式的核心。相关数据显示,中欧财富投顾客户整体的盈利概率接近80%;对比来看,在三年周期内,投顾账户相较于个人自主交易,盈利概率高出8个百分点,收益表现更为出色。 结合实践经验,她提出,多元化的

何小鹏阐述小鹏汽车战略调整:放缓新车迭代,深化OTA能力

专题:2026北京国际车展 新浪科技讯 4月24日中午消息,2026北京车展今日开幕,小鹏集团董事长、CEO何小鹏与媒体进行了交流。 谈及当前汽车行业盛行的频繁推新车的策略,何小鹏指出,小鹏汽车目前正采取一项关键措施,即在中国及全球范围内放缓新产品的更新换代节奏。其次,公司未来将更侧重于通过软件层面的OTA远程升级来增强产品性能,这一工作已在推进中。第三,他对小鹏汽车的平均售价和盈利能力的逐步提升抱有信心。 “实际上,从前年底开始,我们就在探索如何建立更稳健的商业模型。唯有如此,才能确保持续的研发投入,从

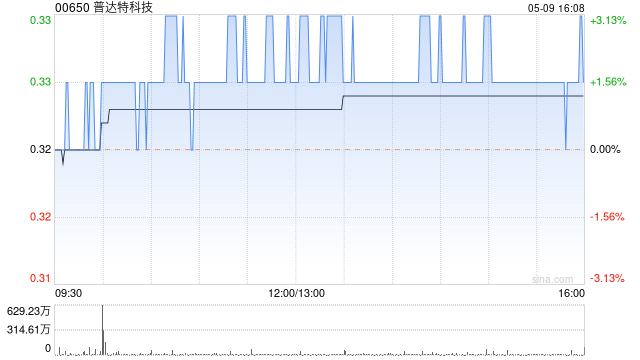

普达特科技股价暴涨近四成 华鑫证券重申买入建议

普达特科技(0.55, 0.14, 32.53%)(00650)盘中涨幅显著,截至今日,股价上涨34.94%,当前报价0.56港元,交易额达2545.87万港元。 工银瑞信基金指出,在外部环境日益严峻的背景下,技术突破与出口限制政策将促进国产半导体设备加快应用。 华鑫证券研究报告指出,鉴于公司半导体设备正处于新产品(LPCVD、槽式清洗)推广初期,且在半导体高端清洗及薄膜沉积两大“关键领域”具备核心优势;随着设备在晶圆厂通过大规模验证并开始批量交付,公司有望在2027财年迎来盈利转折点,毛利率步入上行周期

T3出行申请港交所上市 面临激烈竞争市占率较低

T3出行递交港交所上市申请 网约车平台齐聚港股寻求新出路 记者 陈霞昌 4月22日,南京领行科技股份有限公司(简称“T3出行”)正式向香港交易所提交了上市申请。继如祺出行、曹操出行成功登陆港交所,以及享道出行递交申请之后,T3出行成为第四家有望登陆港交所的网约车服务提供商。 市场分析人士指出,当前国内网约车市场增长趋缓,盈利挑战日益突出,港股相对宽松的上市条件和融资环境,成为网约车企业缓解资金压力、寻求发展突破的关键途径。然而,在行业增速放缓的大环境下,企业要实现长远发展,仍需探索更多增长可能性。 201

探访第四范式:解密AI盈利之道

以港大ICB AIBT专业首期学员身份,深入第四范式总部,近距离观察这家秉持"勤精进,利他心"价值理念的AI企业,探索其如何在行业普遍亏损的背景下,依托系列垂直大模型实现商业化盈利并稳健发展。#创新创业导师Jason的技与心 北京市·第四范式(北京)技术有限公司 北京 , 8小时前 ,身为港大ICB AIBT专业首批学员,实地探访第四范式,剖析这家以"勤精进,利他心"为核心价值的AI企业,解密其如何在AI赛道普遍烧钱之际,凭借多个垂直大模型创造收益、跨越周期。#创新创业导师Jason的技与心

美国运通Q1财报:利润超预期,消费支出增速达三年巅峰

美国运通周四披露的首季业绩报告显示,得益于高端客群消费的强力拉动,公司利润超出市场预估,持卡人消费增速刷新了三年来最高纪录。 核心数据全面优于预期 财报数据显示,截至3月底的第一季度,美国运通净利润同比攀升15%至29.7亿美元,每股收益录得4.28美元,较上年的3.64美元大幅提高,超越分析师普遍预期的4.00美元。剔除利息成本后的营收增长11%至189.1亿美元,同样跑赢市场预期的186.1亿美元。 持卡人消费加速是本次报告的最大亮点。经汇率调整后的持卡人支出增长9%,总额达4280亿美元,创下近三个

洛克希德·马丁业绩未达预期,股价应声下挫

洛克希德·马丁公司股价下跌约5%,原因在于其第一季度财报中的盈利与营收数据均未达到华尔街分析师的预期,尽管其利润与去年同期相比有所提升。 这家国防领域的巨头公布调整后每股收益为6.44美元,低于市场普遍预期的6.67美元。其营收从去年同期的179.6亿美元微增至180.2亿美元,同样未能达到预期水平。公司表示,各业务板块的增长推动了这一同比改善。 截至三月底,洛克希德·马丁的未完成订单总额为1864.3亿美元,较2025年底的1936.2亿美元有所下滑。订单储备的减少反映出其业务缓冲空间正在收窄,尽管航空

瑞银指出:本轮市场回弹主要源于科技板块的强劲表现

瑞银研究显示,科技板块是本轮市场回升的核心动力。尽管科技股在指数中权重仅占 35%,却贡献了约 57% 的涨幅。该行指出,主要归因于:相较于能源等其他板块,科技行业受油价冲击的影响相对有限;此外,今年以来盈利增长动力高度集中于科技领域。摩根士丹利资本国际(MSCI)美国指数整体盈利提升幅度达 4.2 个百分点,其中 78% 的贡献来自科技板块。