高盛调高立讯精密目标价至106元 看好数据中心与汽车电子

高盛(1094.44, -11.93, -1.08%)把立讯精密未来12个月的目标价从50.15元人民币大幅提升至106元人民币,此举旨在体现该行对数据中心业务迅猛增长、汽车电子板块发展以及海外OEM(原始设备制造商)客户拓展等趋势的乐观判断。 包括分析师Verena Jeng在内的团队在研报中指出,得益于定制化材料在性能与成本上的双重优势,预计立讯精密2025至2028年间的收入复合年增长率(CAGR)将达到22%。 据预测,同一时期电信与数据中心业务的CAGR将高达67%,至2028年该板块营收占比预

美以伊交锋:无人智能技击解析

自2026年2月28日以来的公开资料显示,在美以联手对伊朗发起的首轮攻势里,无人机扮演了关键且显眼的角色,而人工智能的作用则较为隐蔽,主要透过相关系统与行动模式得以推测。战争研究所(ISW)对该战役的持续分析指出,美以部队发动了大规模打击,目标包括伊朗高层领导、防空网络、导弹及无人机设施、指挥控制节点——这凸显了对网络化监控、目标锁定与作战管理系统的高度依赖,这些系统几乎必然集成了人工智能驱动的数据融合与决策辅助,尽管官员在公开声明中未明确提及[1]。查塔姆研究所的早期专家评论也将此次行动定义为一次技术复

华为 Mate 80 系列出货量超 700 万,剑指千万大关

IT之家 6 月 23 日消息,据长期关注国内手机市场份额的数码博主 @RD观测 今日爆料,截至 2026 年第 24 周(6 月 8 日-6 月 14 日),华为 Mate 80 系列的 sell-out 销量约 697.04 万台。 评论区有网友补充,截止到今天,华为 Mate 80 系列销量已破 700 万。网友进一步分析,距离 Mate 90 系列发布还有约 3 个月时间,届时 Mate 80 销量预计会来到 900 万台,后续再叠加降价清库存等方案,那么 Mate 80 系列则有望突破千万里程碑

广州东华职业学院AI学院软件技术专业详解

广州东华职业学院AI学院软件技术专业详解一、专业简介广州东华职业学院软件技术专业致力于孵化契合数字时代浪潮的软件技能人才。依托丰富的教学积淀与敏锐的行业视角,本专业直击数字化产业痛点,定向输出软件研发、测试、运维及项目统筹等领域的专才。当前各产业数字化进程迅猛,软件人才需求旺盛,本专业紧贴DeepSeek等尖端科技动态,确保学子与行业最新风向同频共振。二、培养目标本专业旨在塑造德智体美劳全面进阶的高阶技术能人。学子不仅需筑牢软件技术的理论根基,更要在实操中沉淀丰厚的研发经验,塑造创新意识与化解现实难题的实

广州东华职业学院AI学院:人工智能技术应用专业详解

广州东华职业学院人工智能学院人工智能技术应用专业解析把握数字机遇,锻造AI实操应用精英伴随数字经济与智能制造的迅猛崛起,人工智能已上升为国家战略布局的核心新兴领域。人工智能是一门探究及研发用于模拟、拓展与延伸人类智慧的理论、方法、技术与应用系统的科学。它借助机器学习、深度学习、自然语言处理等手段,赋予机器感知、逻辑推理、决策判断与创新创造的潜能。我院人工智能技术应用专业紧密贴合国家新一代AI发展蓝图,作为学院倾力建设的特色专业,扎根广州、辐射湾区,赋能广东省政府确立的AI与机器人战略性支柱产业集群,聚焦人

野村CEO年薪破千万 �净利润创新高

野村控股(8.97, -0.13, -1.43%)将首席执行官奥田健太郎上一财年的薪酬上调36%,这家日本公司年利润此前创历史新高。 根据周一公告,截至3月31日这一财年,奥田薪酬增至16亿日元(约合1000万美元)。批发业务部门负责人Christopher Willcox作为公司薪酬最高的高管,其薪酬增长13%至1700万美元。 在奥田的领导下,日本这家最大的券商连续第二年净利润创下纪录,主要得益于日本金融市场的反弹和交易量激增。随着奥田推动在周期低迷时期也将保持稳定增长,野村上调其中期利润目标。 责任

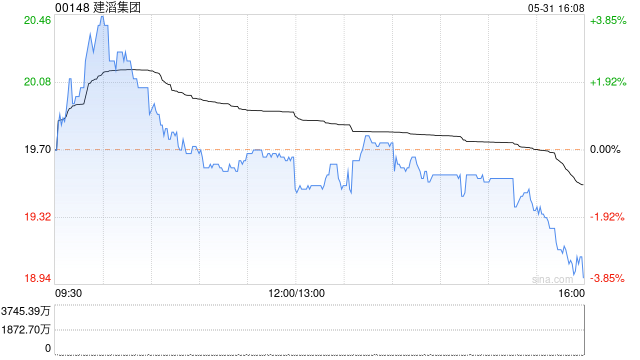

花旗上调建滔目标价至202港元 维持买入评级

花旗银行发布研究报告指出,已将建滔集团(142.5, 15.90, 12.56%)(00148)在2026至2028年各年度的盈利预测提升16%至28%,维持其“买入”评级,并依据分类加总估值法(SOTP)将目标价从89.6港元显著上调至202港元,以体现盈利预期的改善,同时将控股公司折让率由原先的45%至50%缩小至20%。 该行宣布对建滔集团启动为期30天的催化剂观察期。该行认为,频繁上调其持有62%股权的附属公司建滔积层板(92.95, 1.10, 1.20%)(01888)的盈利预测,主要原因是覆

花旗上调潍柴动力目标价至50港元,维持“买入”评级

花旗发布研究报告指出,维持潍柴动力(40.84, 1.12, 2.82%)(02338)“买入”评级,将目标价从42港元上调至50港元。该行将公司2026至28年的营收预测上调1%至4%,分别调整为2610亿、3110亿及3400亿元人民币,同时将净利润预测分别上调4%、13%及56%,达到165亿、209亿及306亿元人民币。 报告指出,潍柴动力海外客户的潜在订单有望增加,预计公司AIDC(人工智能数据中心)发动机业务将从今年第三季度末开始带来收入贡献,并进一步增强公司盈利增长的可见性。该行维持公司20

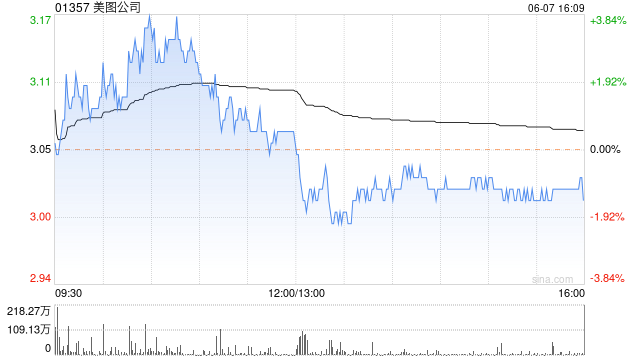

富瑞重申美图“买入”评级 目标价定在7港元

富瑞发布研究报告,确认维持美图公司(4.17, -0.21, -4.79%)(01357)“买入”评级,目标价设为7港元。该机构表示,美图公司在多媒体展中展现了专注策略的成效,各产品精准定位特定场景,并完成了从单一代理到代理团队模式的转变。 富瑞强调,美图发布了大型视觉模型MiracleVision V6,该模型在前5个月贡献了96.3%的API调用。公司重申了业务发展的四大转变:从应用程序转向代理、从订阅转向代币消费、组建人工智能创新团队,以及从提供功能转向提供结果。 富瑞指出,美图拥有2.8亿月活跃用

小摩上调智谱目标价至1800港元

摩根大通发布研究报告,维持对智谱(02513)的“增持”评级,并将目标价从1400港元提升至1800港元。该估值基于2030年预期市盈率30倍进行折现计算。该行表示,鉴于GLM-5.2在性能与综合定价上的优化,已上调对智谱AI的收入预期。 该行对智谱在推出GLM-5.2模型及更新定价策略后的表现持更乐观看法。相比GLM-5.1,GLM-5.2移除了低价计费档位,所有用量均按较高费率统一结算,从而使综合定价提升,API价格较前代高出13%。由于GLM-5.2仍属于拥有7440亿总参数、400亿活跃参数的GL

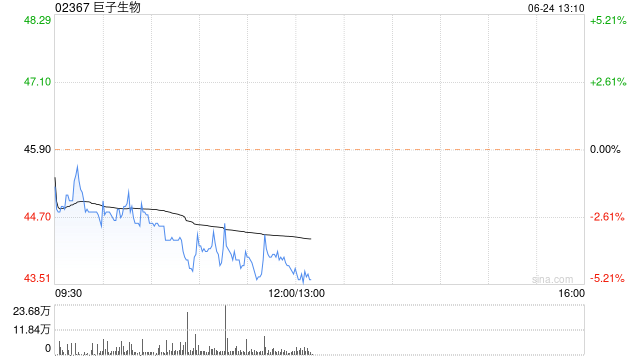

中金下调巨子生物目标价至40港元 仍看好基本面

中金发布研报指出,维持巨子生物(25.08, -0.44, -1.72%)(02367)‘跑赢行业’评级,受港股消费板块估值承压影响,将目标价下调18%至40港元。该行对巨子生物2026至2027年盈利预测保持不变,当前股价对应2026及2027年市盈率分别为12倍和11倍。 报告指出,巨子生物旗下‘交联重组胶原蛋白填充剂’获准作为三类医疗器械上市,系全球首款针对颈纹适应症的交联重组III型全长序列胶原蛋白填充剂,具备显著差异化优势。同时,公司首款获批医美产品已于6月9日正式上市,化妆品业务增长动能逐步增

招商国际:吉利汽车获“增持”看好,目标价36港元

招商证券(17.42, 0.72, 4.31%)国际发布研报称,今年首五个月中国汽车市场内需复苏步伐仍然较弱,但出口表现维持强劲,并持续创新高,高端车型市占率提升,建议投资者关注出海增长及高端化车企,重点推荐出海第一梯队的吉利汽车(17.5, -1.09, -5.86%)(00175)及比亚迪股份(78.25, -2.60, -3.22%)(01211),当中列吉利汽车为首选,指出旗下极氪高端品牌需求强劲,维持“增持”评级及目标价36港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经

招证国际:理想汽车-W保持“中性”评价 目标价降至61港元

招商证券(17.61, 0.91, 5.45%)国际出具报告指出,今年前五个月国内车市内需回暖速度依然偏慢,然而出口走势保持强势且屡破纪录,高端细分市场占有率持续扩大,建议投资人留意出海扩张及高端化布局的车企,核心看好处于出海第一阵营的吉利汽车(17.56, -1.03, -5.54%)(00175)与比亚迪股份(78.4, -2.45, -3.03%)(01211),其中将吉利汽车设为首选,强调其旗下极氪高端品牌需求旺盛,维持“增持”评价及36港元目标价。 招证国际把理想汽车-W(50.5, -1.50

招商国际:比亚迪获“增持”评级 目标价定为130港元

招商证券(17.61, 0.91, 5.45%)国际发表研究观点指出,今年前五个月中国汽车内需复苏进程依然缓慢,但出口表现依旧亮眼并屡创新高,高端车型市场份额持续扩大。建议投资者聚焦出海增长及高端化布局的车企,重点推荐出海领先阵营的吉利汽车(17.56, -1.03, -5.54%)(00175)与比亚迪股份(78.4, -2.45, -3.03%)(01211)。其中,吉利汽车被列为首选,因其旗下极氪高端品牌需求旺盛,维持“增持”评级及36港元目标价。 招证国际同时保持对比亚迪股份的“增持”评级,目标价

泰国定标2030年经济增速达3%

泰国财政部长埃克尼提·尼提坦帕帕斯于周一透露,该国致力于在2030年前把经济增长潜力由2.7%攀升至3.0%。 据泰国财政部发布的报告,政府拟借由“四大支柱”驱动经济上扬,涵盖吸纳新投资、拓展对外贸易,以及提振旅游与农业等服务业。 报告进一步阐明,政府还将依托战略研发来培育人力资本,并致力于简化商业运营环境。 上周,泰国商会将2026年经济增长预测上调至1.6%-2.0%,主要归因于政府刺激政策发挥了支撑效应。泰国上一年度的经济增长率为2.4%。 泰国政府已推行一项总额1760亿泰铢(约54亿美元)的消费