管理与信息学院人工智能技术应用专业介绍

欢迎加入人工智能技术应用专业专业目标本专业旨在培养具备科学文化基础、优良人文素养、科学素养、数字素养、职业道德和创新意识的学生,掌握人工智能技术应用的专业知识与技能,面向软件与信息技术服务、互联网及相关行业,从事人工智能工程技术人员、人工智能训练师等职业,能够胜任数据采集与处理、算法模型训练与测试、人工智能应用开发、人工智能系统集成与运维等工作的高素质技能型人才。核心课程人工智能应用导论、程序设计基础、Python应用开发、人工智能数据服务、计算机视觉应用开发、深度学习应用开发、自然语言处理应用开发、智能

康卡斯特战略大调整:NBC环球即将独立上市

康卡斯特(24.825, 1.66, 7.14%)计划通过剥离NBC环球和天空电视台,将企业拆分为两家独立的上市公司,以此把高盈利能力的宽带业务,与正遭受流媒体巨头冲击及行业整合压力的媒体娱乐业务彻底分开。 消息公布后,该公司股价周一飙升近8%。在此之前,该股表现低迷,在连续两年下滑后,截至上周五收盘,年内跌幅已超17%。 根据此次拟议的拆分方案,将诞生两家独立实体:一家专注于康卡斯特的有线电视、无线通讯及企业服务;另一家则整合环球主题公园、影视制片厂、NBC、Peacock流媒体以及欧洲Sky媒体业务。

斯塔默离任在即 英国气候承诺面临考验

伦敦气候行动周开启之际,英国仍是少数坚持推进净零排放目标的主要经济体之一。但随着首相基尔·斯塔默(Keir Starmer)宣布即将卸任,其长期坚定的气候承诺,正悄然出现松动迹象。 当美国、加拿大、德国和印度等国相继放缓减排节奏,英国却在6月推出全球最具雄心的气候路线图之一,旨在落实近200国于2015年共同承诺的1.5摄氏度升温上限目标。根据新规划,到2040年,英国温室气体排放将较1990年下降87%。不过,该方案仍待议会表决通过。 英国气候事务大臣凯蒂·怀特(Katie White)在气候行动周期间

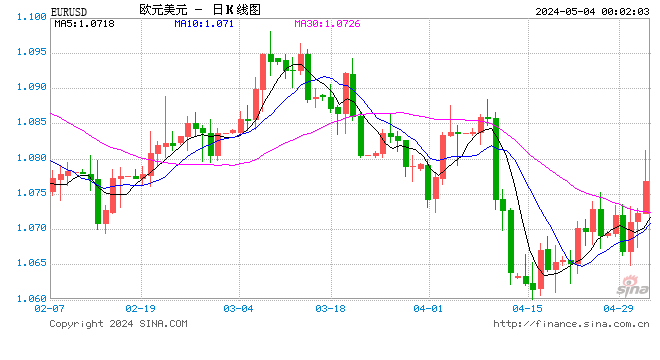

华尔街巨头集体看跌欧元,1.10关口成关键支撑位

今年上半年欧元一度攀升至1.20,达到近五年高点,当时欧洲政策制定者还担忧本币升值拖累出口与经济。但伊朗地区冲突推高国际油价,资金大量涌入美元避险,欧元因此开启下跌趋势,加上欧洲央行政策态度趋于谨慎,欧元彻底失去资金青睐。 摩根大通直接将2027年年中汇率目标下调至1.10,加拿大皇家银行预判该价位将在明年年末实现,美国银行、富国银行也同步下调预判点位。如此大幅度集体下调十分罕见,直接拉低彭博机构调查的市场平均预期,此前市场共识还看好明年欧元回升至1.20。 期权市场数据进一步印证市场悲观预期,中长期欧元

盈利前景看好,RBC上调标普500目标至8150点

加拿大皇家银行(202.85, -0.88, -0.43%)(RBC)资本市场周一将标普500指数的12个月目标价从7,900点上调至8,150点,指出强劲的盈利表现和有利的宏观环境将继续推动美股上涨。这一新目标价较上周五7,353.95点的收盘价暗示约有10.8%的上行空间。 责任编辑:王永生 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本

印度经济增速有望重返8%大关

印度总理莫迪的高级顾问指出,倘若全球不再出现大规模的新冲突,印度经济有很大机会再次接近8%的年增长率。 莫迪的首席秘书之一沙克蒂坎塔・达斯在接受英国媒体访问时表示,近年来印度经济接连遭遇多轮冲击,目前印度正着手推进新一轮改革,以增强经济增长动力。 国际货币基金组织4月发布的预测显示,本财年及下一财年印度经济增速将放缓至6.5%,而截至今年3月的上一财年增速为7.6%。 即使增速降至6.5%,印度依然是全球主要经济体中增长最强劲的国家。但印度政府部分官员认为,随着本月美伊达成脆弱的停火协议,2026至202

人工智能(华为精英班)|信息工程学院2026年专业概览

专业亮点◎湖北省高等学校优秀中青年科技创新团队“人工智能与机器人”◎《信号与系统》《传感器原理及应用》《Python程序设计》等课程被评为省级一流本科课程培养愿景旨在培养深谙昇腾AI生态,精通智能感知、计算机视觉、语音与自然语言处理、具身智能技术,并能熟练进行AI计算平台部署、运维测试及系统集成的高素质应用型人才。毕业生将无缝对接智能制造、智能驾驶等前沿领域,胜任昇腾生态开发、机器视觉系统集成、算法部署、人工智能运维与技术支持等岗位。核心课程大一:人工智能专业导论、电路基础、电子技术、认知实习大二:C语言

摩根大通上调富乐公司至增持评级

摩根大通(329.13, -5.99, -1.79%)不再中立看待富乐公司(H.B. Fuller),于周五将其股票评级由中性提升至增持。 分析师杰弗里・泽考斯卡斯在客户报告中指出:"即便在销量稳定或下滑的市场中,富乐公司仍通过产品提价与有利汇率,推动了调整后EBITDA的增长。" 该分析师强调,这家专注于胶粘剂与密封胶的企业正优化产能布局以控制成本。他还提到,随着国际油价走低及霍尔木兹海峡航运恢复,公司2027年前的原材料成本压力有望显著减轻。 泽考斯卡斯同步将目标价由58美元上调至67美元,较周四收盘

丁薛祥赴疆考察:依托特色优势激发新动能 全力助推高质量发展

新华社乌鲁木齐6月26日电(记者韩洁)6月25日至26日,中共中央政治局常委、国务院副总理丁薛祥在新疆调研。他强调,要深入贯彻落实习近平总书记重要指示精神,完整准确全面贯彻新时代党的治疆方略,紧扣党中央赋予的“五大战略定位”,依托特色优势,激发壮大新动能,全力助推新疆经济社会高质量发展。 丁薛祥前往中欧班列(乌鲁木齐)集结中心,考察推进丝绸之路经济带核心区建设等情况。他表示,中欧班列构建了亚欧国际运输新格局,为新疆发展带来重大契机。要发挥区位优势,深化同周边国家经贸合作,致力打造亚欧黄金通道与向西开放桥头

中金重申波司登优于大市评级 目标价5.65港元

中金公司发布研报指出,考虑到波司登(03998)作为行业领军企业展现出强劲的经营韧性,上调FY27每股收益预测7.6%至0.37元,并首次给出FY28每股收益预测0.39元。当前股价对应8.4倍和8.1倍的FY27/FY28市盈率,FY27股息率高达9.6%。鉴于行业估值中枢有所下移,中金维持跑赢行业评级和5.65港元目标价不变,相当于13倍FY27市盈率,较当前股价存在56%的上涨空间。中金核心观点如下:FY26业绩超出市场预期公司披露FY26财年业绩:营业收入273.5亿元,同比增长5.6%;归属母公

中金维持滔搏跑赢行业评级 目标价调低至2.77港元

中金公司发布研究报告,保持对滔搏(1.81, -0.24, -11.71%)(06110)FY27/28年每股收益预估0.20/0.21元,当前股价对应9/9倍FY27/28年市盈率,继续给予跑赢行业评级。鉴于消费板块估值起伏,该行将目标价下调16%至2.77港元,对应11/12倍FY27/28年市盈率,较现价有35%的上涨潜力。 中金核心分析如下: 公司近期动态 公司披露1QFY27(2026年3-5月)经营数据:零售与批发整体销售额同比下跌10-20%低段,直营门店毛销售面积较2月底缩减2.9%。同时

中金上调华润饮料评级 目标价10港元看好34%上涨空间

中金发布研究报告指出,给予华润饮料(02460)2026年盈利预测10.47亿元,基本维持2027年盈利预测,目前股价对应15/13倍2026/27年市盈率;设定目标价10港币,相当于20/17倍2026/27年市盈率和34%上升空间,继续维持跑赢行业评级。公司公告显示,董事会宣布,计划在2026年至2028年各财政年度内,每年向股东宣派的股息(包括中期、末期及特别股息)合计金额不少于每股人民币0.37元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文

产能调控持续发力:养殖企业加速调减目标 行业复苏前景如何?

来源:财联社 财联社6月26讯(记者 刘建)生猪价格持续在行业平均成本线下方运行,深度亏损背景下,产能调控正以前所未有的力度逐层加码。记者从多家企业核实获悉,公司近期已设置新产能调减指标,且有企业表示淘汰时限有所前置:要在9月底前完成淘汰。 展望后市,记者多方采访获悉,此前能繁母猪连续去化的影响或在2026年三季度逐步显现,7月起猪价或呈震荡上涨态势,9月前后供需两端或形成共振,猪价或接近成本线。 但也有上市公司人士审慎提醒,这一两个月行业可能会有小幅好转,但这都是基于现在的逻辑来看,目前行业PSY指标普

高盛重申小米“买入”评级 目标价锁定40港元

高盛发布研报指出,未来数月小米集团-W(01810)将迎来多重利好,智能电动车(Smart EV)与人工智能(AI)的突破将成为市场关注的核心。该行分析认为,第三季度在市场情绪及财务数据上均有望出现转折。基于此,高盛重申“买入”评级,并将12个月港股目标价定为40港元。 高盛指出,小米当前的估值已接近底部。尽管市场正等待第三款车型(据悉名为“SKYNOMAD”的增程式大型SUV)于7月中旬在工信部备案披露细节,但该行预测该系列将主打全路况旅行SUV,定价亲民(起售价约20万元人民币),并维持2026年交付

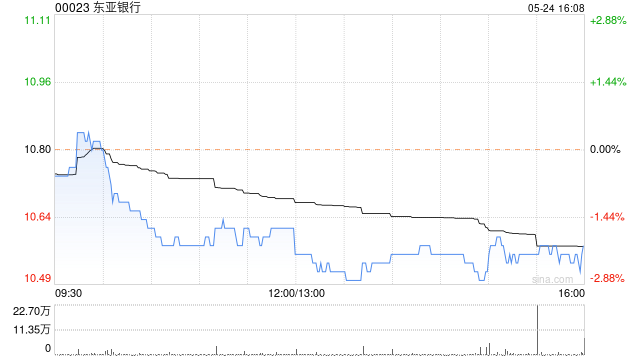

花旗维持东亚银行“买入”评级 目标价16港元

花旗发表研究报告指出,预计东亚银行(12.65, -0.15, -1.17%)(00023)中期净利润将同比下滑1%至22亿元,税前利润预估为29亿元,同比降低5%,主要原因是减值准备及物业重估亏损较去年同期增多。不过,拨备前经营利润(PPoP)预计可达60亿元,同比上涨9%,这得益于非利息收入同比12%增长的推动,只是上半年港元银行同业拆息(HIBOR)相较于去年下半年有所下降,预计会导致净利息收入环比减少3%,该行继续维持东亚“买入”评级,16港元目标价保持不变。 由于商业地产市场前景尚不明朗,花旗将