古根汉姆看好软件股前景 驳斥AI将终结软件行业的悲观论调

古根汉姆投资(GuggenheimInvestments)对三家软件公司的评级进行了上调,指出市场对于AI将给软件行业带来"致命冲击"的忧虑被过分渲染,此举推动软件股在周三普遍走高。 "目前的软件公司估值反映出一种预期,即许多软件企业将在AI冲击下长期持续衰退,"分析师John DiFucci在周三发布的研究报告中写道,"我们并不认同这一判断。"他补充称,来自AI公司的竞争确实会对传统软件企业造成影响,但认为整个软件行业将因此遭受致命打击的悲观论调,不过是一种"幻觉"。 今年以来软件股整体承压。投资者担心

日本首相提出2040财年GDP扩张至6.8万亿美元目标

日本首相高市早苗确立愿景,力争到2040财年将名义国内生产总值(GDP)提升至6.8万亿美元,其中大约五分之一将源于本土私人资本投入。 高市早苗指出,“这项延伸至2040财年的策略意在达成230万亿日元的本土私人资本投入,驱动GDP接近1100万亿日元(6.8万亿美元),同时逐步压减债务在GDP中的占比。” 高市早苗补充道,“我们也将竭力尽早实现实际增长率超越1%、名义增长率突破3%,并持续抬高这一增长标杆。” 高市早苗试图扭转日本长期投入不足的态势,同时让市场确信日本政府不会过度挥霍。 责任编辑:王永生

系主任谈专业 | 人工智能系

彭中兴博士、计算机与信息工程学院人工智能系主任。毕业于北京大学。主要研究方向为人工智能算法、机器人和控制理论。主讲课程:《机器人技术》《人工智能导论》《数据结构》等。专业介绍人工智能专业隶属于计算机与信息工程学院,学制4年,毕业将授予工学学士学位。本学院的教师队伍中,有大量从事人工智能领域相关研究和教学的教授和青年博士,师资力量雄厚,为提供良好的本科教育奠定了坚实的基础。办学定位立足粤东、服务广东,以人才需求为导向,以立德树人为根本,培养德、智、体、美、劳全面发展的具有良好的科学与人文素养,具备扎实的数学

习近平强调:百年党史铸就辉煌,新征程需砥砺前行

新华社快讯:习近平指出,中国共产党105年的光辉历程令人骄傲,但绝不能自满懈怠、停滞不前。到本世纪中叶,我们必须实现全面建成社会主义现代化强国和第二个百年奋斗目标。时间紧迫!历史紧迫!全体党员干部要牢记初心与使命,保持谦虚谨慎和艰苦奋斗的作风,勇于斗争且善于斗争,紧密依靠和带领全国各族人民,踏上新征程、开创新时代,全力以赴谱写新的历史篇章!

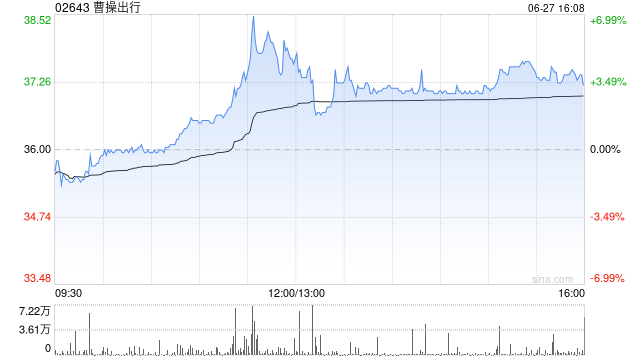

花旗看好曹操出行前景 维持买入评级 目标价51港元

花旗近日发布最新研究分析报告,继续给予曹操出行(02643)“买入”投资评级,并将目标价设定为51港元。按照6月24日24.6港元的收盘价计算,曹操出行的潜在涨幅约为107.3%。 2026年香港车博会期间,曹操出行重磅宣布全面拥抱AI转型,隆重推出全新RoboX战略,致力于构建全球顶尖的物理AI移动科技平台。花旗认为,这一举措意味着公司正在通过打通线上AI智能体与线下AI入口,积极布局具身智能领域。 作为吉利控股集团RoboX最关键的商业化落地平台,花旗着重指出,曹操出行已打造三大核心竞争优势:智能驾驶

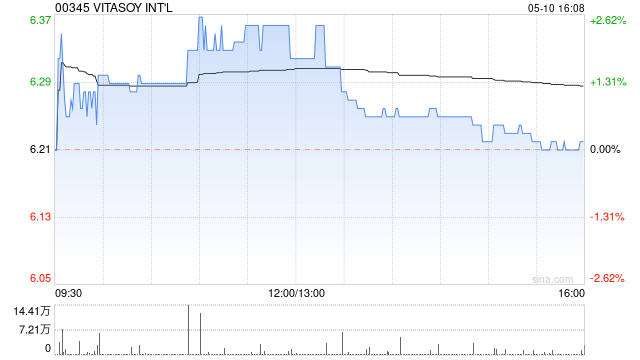

星展下调维他奶目标价至6.8港元 仍维持持有评级

星展发布研报称,维持维他奶国际(00345)未来12个月预测市盈率27倍,目标价下调3%至6.8港元,因内地市场竞争加剧,前景持谨慎态度,重申“持有”评级。 维他奶2026财年核心纯利同比下滑4%,符合该行预期。期内,中国内地业务收入下降5%至32亿港元,全渠道增长被一般贸易结构性下滑抵消。香港业务收入下降3%至22亿港元,受澳门及维他天地拖累,但近期已逐步恢复。 该行指出,中国内地正经历销售管理层过渡,团队正协同加速新品上市。因毛利率预期下调,星展将维他奶2027财年盈利预测下调7%,并新增2028财年

花旗维持玖龙纸业中性评级,目标价8.8港元

花旗发布研究报告指出,玖龙纸业(6.83, 0.25, 3.80%)(02689)已获得约99.9%优先永续资本证券的回购要约承诺,预计每年可节省净利息支出3.45亿元人民币,相当于27财年和28财年盈利预测的10%和8.7%。该行认为公司可能在8月就26财年业绩发布正面盈利预告,这或成为短期股价推动因素。但花旗仍担忧2026年下半年新增供给增加及国内消费疲软,可能导致纸浆盈利能力下降,因此维持“中性”评级,目标价8.8港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传

花旗维持联想控股买入评级 目标价调升至17港元

花旗发布研究报告指出,基于该行近期上调联想集团(23.02, 1.74, 8.18%)(00992)的盈利预测,以及联想集团近期完成发行20亿美元零息可换股债券,相应将联想控股(14.09, 0.70, 5.27%)(03396)的目标价从16港元上调至17港元,联想控股当前股价水平仍较该行估算的每股资产净值(NAV)有约78%的显著折让,维持“买入”评级。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根

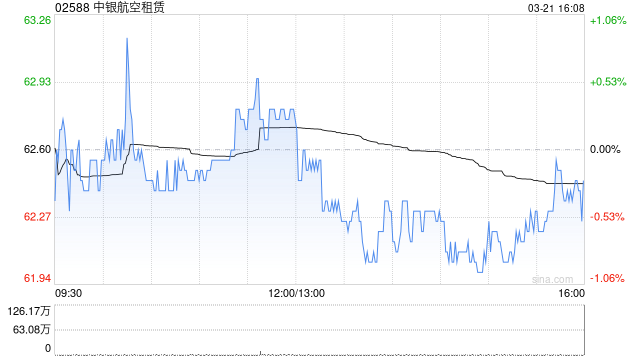

摩根士丹利上调中银航空租赁目标价 维持增持评级

摩根士丹利发表研究报告,将中银航空租赁(81.25, 0.50, 0.62%)(02588)的目标价从92.7港元提升至96.7港元,并保持“增持”评级。该行看好其业内领先的飞机资产质量及逆周期经营策略,认为飞机制造商产能持续扩张,而中东局势尚未影响交付进度,飞机交付加速将成为盈利增长的主要动力。 大摩预计,在租赁利率较高的飞机陆续交付及潜在降息利好推动下,2026年至2027年净租赁收益率将分别提升至7.7%和7.9%。该行对2026年至2028年盈利预测进行了微调,调整幅度不足1%,目前预测2026年

花旗维持大族数控买入评级 目标价325港元

花旗发布研究报告称,持续看好中国PCB设备行业,认为AI PCB产能对非AI领域产生挤压效应,加上中国PCB制造商不断拓展高端产品,将带来潜在上行空间,偏好大族激光(002008.SZ),其次看好大族数控(03200)H股,最后为大族数控(301200.SZ)A股,认为大族激光拥有多元增长动力,而大族数控H股则较A股存在超过50%的折让。花旗目前给予大族数控H股“买入”评级,目标价325港元。 花旗认为,大族数控在机械钻孔设备市场的主要竞争对手台湾大量科技(3167.TW)若将全部产能用于制造AI相关产品

寒武纪登顶科创板:十一个月市值从两百亿飙至万亿

快科技6月30日消息,在6月份最后一个交易日,算力芯片领军企业寒武纪盘中涨幅一度突破8%,股价达到1613元,总市值迈过万亿大关,成为科创板首只市值破万亿的个股,位列A股总市值排名第九,仅排在贵州茅台之后。 以2025年末收盘价为准,年初至今累计涨幅为77%;若以2025年7月的阶段低点348元为起点,十一个月内的累计涨幅高达363%。 2020至2024年间,寒武纪五年累计亏损超过38亿元,营收始终在4.59亿至11.74亿元区间内波动。2025年同期,寒武纪股价仍在300元附近徘徊,总市值约为200亿

Bernstein狂砍目标价,SanDisk午盘大涨逾6%

得益于Bernstein分析师将其目标价大幅提升至3000美元的积极催化,SanDisk(2258.3396, 207.95, 10.14%)在周二午盘交易中攀升近6.7%,领涨半导体板块。该目标价相比此前1700美元的基准激增了约76%,并且远超分析师平均预期的1845.64美元。 Bernstein分析师Mark Newman保持了对SanDisk的“跑赢大盘”评级。他在研究报告中强调,市场尚未充分认识到SanDisk新签订的长期合同对业绩下滑的缓冲效果。Newman分析指出,SanDisk近期达成的

人工智能管理体系适用范围及核心术语解读

本文件适用于提供或使用人工智能系统的产品或服务的组织。本文件旨在帮助组织以负责任的方式开发、提供或使用人工智能系统,以实现其目标,并满足适用的法规要求,以及相关方的义务和期望。本文件适用于各种规模、类型和性质的提供或使用人工智能系统产品或服务的组织。术语和定义ISO/IEC 22989:2022界定的以及下列术语和定义适用于本文件。1.1组织为实现目标,由职责、权限和相互关系构成自身功能的一个人或一组人。注1:组织的概念包括但不限于个体经营者、公司、集团公司、商行、企事业单位、监管机构、合伙企业、慈善机构

世行调整气候贷款策略 延长行动计划

世界银行集团周一宣布,将不再坚持此前设定的将年度贷款资源45%用于具有气候协同效益项目的目标,但决定延长原定于周二到期的长期气候变化行动计划。 此前,该机构长期承受特朗普政府压力,要求其放弃2023年确立的气候贷款目标。世行在声明中称,正推进从注重投入指标转向聚焦贷款实际成果的转型。 行长阿贾伊·班加最初致力于提升气候融资规模,如今已转向推动‘智慧发展’,旨在通过抗旱农业、抗风暴基建及可再生能源应用等措施,在创造就业的同时实现气候效益。 应执行董事会要求,世行独立评估小组将对气候变化行动计划(CCAP)展

华尔街投行看高台积电估值

摩根士丹利研究团队日前宣布,将台积电的目标价格调高12%,达到新台币2888元。此番调整主要基于对公司未来营收表现及产品定价能力看法的转暖。该机构同时预测,这家半导体制造龙头企业有望在下个月的业绩发布会上,对全年营收和资本开支计划进行上调。受益于人工智能领域的大规模投资热潮以及市场对芯片的强劲需求,台积电预计将把2026年营收增长预期提升至约40%的水平,资本开支也将扩大至560亿美元,接近此前预测区间520亿至560亿美元的上限。考虑到台积电在生产规模、极紫外光刻设备获取优先权以及先进制程技术方面的领先