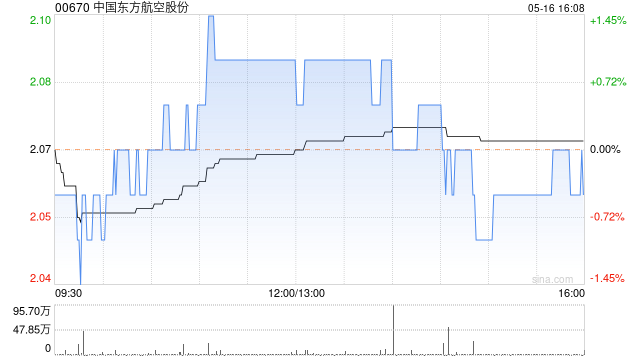

星展上调东航评级至持有 目标价稳守 2.9 港元

扎根香港,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!发掘最具潜力的资本力量,您的投票举足轻重 立即参与 星展银行发表研究报告指出,尽管 2026 财年对中国航空业来说依旧充满挑战,但近期板块股价的深度调整,已基本消化了市场对于行业短期前景的悲观情绪。该行预测,虽然当前估值已蕴含了多数下行风险,但中国东方航空(00670)本年度预计仍将陷入亏损。该行强调,目前行业估值看似合理,但若经营环境出现显著恶化,股价仍有可能进一步下跌。据此,该行将东航的投资评级上调至“持有”,并维持 2.9 港元的目标价不变

瑞银重申友邦保险买入评级 目标价104港元不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,当前市场已充分计价第837号法令对内地访客(MCV)保险业务的不利影响,甚至假设未来内地访客新业务价值(VNB)归零。该行认为,除非监管彻底禁止内地访客新业务,否则友邦保险(74.5, 0.75, 1.02%)(01299)股价仍有上涨空间,当前担忧实属过度。该行维持友邦保险“买入”评级,目标价依旧定在104港元。 瑞银提出三大支撑逻辑:其一,与代理等中介渠道沟通显示,销售及保费

瑞银调降周大福目标价至16港元 买入评级不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,鉴于较高的贝塔值,将折现现金流模型的加权平均资本成本从9.3%上调至10%,因此将周大福(12.8, 1.68, 15.11%)(01929)的目标价由18.5港元调低至16.0港元。该目标价相当于2027财年预测市盈率的15倍及7%的股息率。该行继续维持周大福的“买入”评级。 瑞银表示,周大福2026财年预计营收及净利润将分别达944亿元和90亿元,同比分别增长5%和52%,符

美银证券上调周大福目标价至14.2港元 维持中性评级

美银证券发布最新研报指出,鉴于同行估值中枢下移及盈利质量受对冲收益影响,将周大福(01929)2027财年目标市盈率估值倍数从15倍调降至13倍。虽然金价波动增加了盈利的不确定性,但考虑到其当前估值处于预测2027财年市盈率10倍及6%股息率的吸引区间,该行认为其表现相对稳健。因此,美银重申“中性”评级,并将目标价上调至14.2港元,此前为13.9港元。 财报显示,周大福2026财年实现净利润90亿港元,同比大幅增长52.2%,超出机构预期2%,且符合此前45%-55%的指引区间。期内营收为944亿元,同

里昂调低周大福目标价至10.70港元 评级维持持有

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂发布研究报告指出,尽管认可周大福(12.8, 1.68, 15.11%)(01929)在优化零售表现及提升黄金产品定价(占2026财年销售额35.4%)方面的成效,但鉴于金价持续疲软可能拖累销量与结构波动,进而对销售及毛利率造成压力,加之内地同店销售增长前景不明朗且市场竞争激烈,因此维持其“持有”评级。考虑到2026财年业绩及毛利率下行风险,该行将2027至2028财年净利润预测分别下调2%至

智能时代来临,清洁能源成为关键支撑

报告结合全球经济周期与国内发展规划,分析人工智能产业发展态势,剖析算力扩张带来的各类挑战,解读绿色能源支撑 AI 发展的可行路径。全球经济处于多重转型阶段,人工智能成为各国重点布局的核心领域。国内 “十五五” 阶段被视作新旧动能转换的关键周期,新质生产力的绿色属性,明确了产业低碳发展的整体方向。AI 技术进入快速迭代阶段,技术变革效应持续显现。算力、算法、数据构成智能经济核心要素,Token 成为智能经济的标准化价值结算载体,电力供给决定算力的规模与上限。AI 产业扩张催生两大资源缺口,前沿模型训练能耗逐

AI时代扑面而来,普通人该掌握什么?

AI真正拓展的,并非我们的体力,而是我们认知世界的维度。特别明显,近半年来,身边许多人包括我自己,都在为同一件事感到焦虑:AI会不会取代我?我会不会很快失业?失业后该怎么办?程序员担心代码不用自己写了,设计师担心图形不用自己画了,律师担心合同不用自己审了,就连当老师的朋友也开始嘀咕,教案是不是也不用自己准备了。大家似乎默认了一个前提:未来就是人类和AI竞争岗位。但我越来越觉得,这个问题本身就可能存在偏差。它预设了一种对立关系,可历史上真正发生过的事件,好像并非如此。蒸汽机诞生时,人并没有变得无力,反而能完

SpaceX IPO引发华尔街估值大战:从60到190美元的巨大分歧

来源:华尔街见闻 SpaceX完成史上最大IPO之一,在华尔街掀起激烈“估值战争”:乐观派将其视作“世纪机遇”,喊出190美元目标价;悲观派则狠批估值透支,直指公允价值不足IPO定价一半。更有机构警告,SpaceX IPO的交易结构是“历史上对散户投资者最大的洗劫之一”。 SpaceX完成美国历史上规模最大的IPO之一,但这一里程碑事件在华尔街引发了罕见的极端分歧——从目标价190美元到“公允价值”仅为IPO定价一半,分析师之间的估值鸿沟折射出市场对这家太空公司商业逻辑的根本性争议。 奥本海默(Oppen

AI 没让我暴富,却帮我看清了赚钱真相

第 0471 篇高校教师|二胎妈妈 分享 AI 辅助教育、育儿与个人成长 记录一个老师妈妈在 AI 时代的思考、实践与温柔连接。 让 AI 成为工具,而不是替代思考。近日聆听一位老师剖析《富爸爸穷爸爸》时,她抛出了一个疑问:许多人其实并不明晰,自己究竟想赚取多少财富。听到此问,我内心笃定:我清楚,我想获得 100 万。这个愿景并非今日才有。最初写下“我要赚 100 万”时,我的手在颤抖。那时脑海中浮现的第一个念头是:怎么可能?我怎能赚到 100 万?但后来,我不断向自己植入信念,持续强化这一目标。渐渐地,

AI时代竞争力上移:稀缺性迁移与价值重构

回顾过往文章,我们探讨了商业史的一条底层逻辑:技术决定成本,进而决定组织形态。蒸汽机压低了运输成本,催生了全国性企业;电力压低了生产成本,催生了大型工厂;互联网压低了信息成本,催生了平台经济。而AI正在压低的是认知成本和协调成本,它将重塑企业的边界、层级和组织形态。然而,若仅停留在“组织重构”这一层面,尚无法解答一个核心疑问:当组织形态重塑后,企业间的差距究竟在何处?换言之,当成本被压缩,原本支撑“竞争力”的成本要素将去向何方?答案在于:它不会消失,只会向上迁移。这条迁移路径正是本文探讨的主线:执行→流程

CFO即将离任,Adobe押注免费增值策略扩大用户基数,短期内不急于提升收入

Adobe(218.8, -14.58, -6.25%)股价下挫6.25%。在财务总监即将卸任之际,Adobe打算大力推广免费增值模式的人工智能产品,以放缓短期年度经常性收入增速为代价换取用户规模壮大。 首席执行官山塔努・纳拉扬在投资者电话会议中指出,采用零门槛的注册流程、不设即时付费门槛来吸引新用户,是推广AI产品的最优路径。 纳拉扬表示,公司第二季度用户数据验证了这次战略转型。Acrobat与Express月活跃用户从7亿增至8.5亿以上;创意类免费增值产品月活跃用户从5000万增至9000万以上。

奥本海默上调SpaceX目标至190美元,溢价超四成

专题:史上最大IPO本周来袭 马斯克旗下SpaceX拟募资750亿美元 奥本海默于周四发布报告,给予即将上市的SpaceX股票“跑赢大盘”评级,并将目标价设定为190美元。这意味着相较于135美元的发行价,该股拥有近41%的上涨潜力,奥本海默也因此成为首家跟进该股票的华尔街投行。 奥本海默指出,SpaceX有望“借助其地面计算技术优势”来强化其专家系统,“我们视其为业界唯一集资金、数据、大语言模型、硬件、制造及工程人才于一身的垂直整合型人工智能企业。” 此外,奥本海默预测SpaceX将成长为“体量最大”的

印方拟将财政赤字上限提至 GDP 的 4.8%

来自内部消息源指出,印度本年度预算赤字恐将超越预估值,这意味着该国自疫情爆发后首度难以达成既定预算指标。受地缘冲突影响,能源补贴开支激增,令政府财政承受重压。 一位匿名官员透露,官方准备容忍财政赤字率上调最多 0.5 个百分点,即升至国内生产总值(GDP)的 4.8%,此前二月份设定的红线为 4.3%。该人士进一步说明,财政部已向评级机构作出承诺,若公共财政出现任何潜在恶化,皆归因于全球局势的不确定性,绝非财政纪律的松懈。 针对外界寻求置评的请求,印度财政部发言人尚未作出回应。 由地缘冲突引发的油价暴涨,

美银证券调高周大福目标价至 14.2 港元 维持中性评级

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本势力,您的投票,举足轻重 立即参与 美银证券发表研究报告指出,将周大福 (13.05, 1.93, 17.36%)(01929)的目标估值倍数从原先预测 2027 财年市盈率的 15 倍调降至 13 倍,此举旨在反映同业估值中心的下移,以及因计入对冲收益而引发的盈利质量下滑。虽然金价震荡带来了盈利的不确定性,但考虑到其交易估值对应预测 2027 财年市盈率仅 10 倍,且股息率高达 6%,具备吸引力,整体表现均衡。该行再次确认“

Vontier提前五年实现减排目标 2030年新目标定为65%

全球移动出行技术企业Vontier发布2026年度可持续发展白皮书,披露已提前五年达成2030年温室气体减排目标,并将新目标提升至65%。 减排成效超越预期 报告显示,Vontier已将范围一和范围二的绝对碳排放降低49%,较原计划2030年目标提前五年实现。公司首席执行官马克·莫雷利指出,这一成就彰显了通过技术创新、运营优化和企业担当所能达成的成果。公司现已确立新目标:到2030年将绝对排放削减65%。 与此同时,Vontier还提前实现了2030年废弃物转移目标,将91%的制造厂废弃物从填埋场转移,并