花旗调高中国宏桥目标价至48港元 维持首选推荐

花旗最新研报更新了中国宏桥(39.22, 1.86, 4.98%)(01378)的财务模型,纳入了2025财年业绩、最新价格预估及管理层的指引。该行将目标价由36港元提升至48港元,保持"买入"评级,并继续将其列为首选标的。 花旗指出,铝业依然是其最为看好的板块,由于中东地区局势引发的供应链中断,铝产能的恢复周期可能超出预期,即使实现停火亦是如此。未来6到12个月,花旗预期铝供应将持续趋紧,从而对铝价和盈利水平形成支撑。 花旗提到,截至4月8日收市,中国宏桥2026财年预期股息率达到6.4%,具备较强吸引

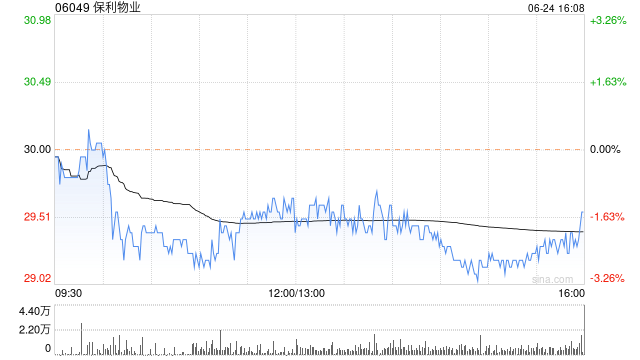

中金维持保利物业评级,目标价降至36.3港元

中金发布研报称,维持保利物业(31.32, 0.12, 0.39%)(06049)盈利预测基本不变,预计2026-27年归母净利润同比分别增5%和3%至16.3亿元和16.8亿元。维持跑赢行业评级,下调目标价15%至36.3港元(对应11倍2026年目标市盈率和16%上行空间),主要考虑到盈利增长的不确定性增加及市场风险偏好调整。公司当前交易于9.5倍2026年市盈率。 中金主要观点如下: 2025年度业绩符合市场预期 公司公布2025年业绩:收入171.3亿元,同比增长5%;归母净利润15.5亿元,同比

摩根大通:中银香港业绩稳健 股息收益率支撑股价

摩根大通发布研究报告指出,中银香港(42.7, 2.16, 5.33%)(02388)2025年的业绩与预期相符,尽管较高的信贷成本抵消了部分营运前利润的增长。该行对2026/27年度的盈利预测进行了微调,分别为1%和-1%,并维持“中性”评级,目标价保持在43.3港元。 报告称,中银香港2025年净利润为401亿元,同比增长5%,略低于预期0.3%。年化股本回报率为11.5%,得益于拨备前利润增长9%,但受到较高信贷成本的影响。公司宣布末期股息为1.255港元,派息比率为56%,高于2024年的55%。

美银上调华润万象生活目标价

美银证券最新研报指出,华润万象生活(46.94, 2.78, 6.29%)(01209)去年核心利润增长13.7%,超出该行及市场预期。因此,该行上调公司2026年及2027年的盈利预测2%至3%,并将目标价从50港元调高至51港元,维持“买入”评级。 管理层在业绩发布会上公布了未来五年的运营目标,其中商业管理和物业管理业务的利润年均复合增长率均计划达到10%; 会员业务方面,将在较低基数的基础上实现收入和利润的翻倍增长。若目标实现,预计未来五年整体利润年均复合增长率约为10%,对应2026年预测市盈率2

中金维持华润万象生活跑赢行业评级 目标价48港元

中金发布研报称,维持华润万象生活(46.66, 2.50, 5.66%)(01209)盈利预测基本不变,预计2026-27年核心净利润同比增12%/10%至44.1亿元/48.6亿元。维持跑赢行业评级和目标价48港元,对应22倍2026年核心P/E和9%上行空间。公司股票交易在20倍2026年核心P/E和4.9% 2026预期股息收益率。 中金主要观点如下: 2025年核心净利润略超市场预期 公司公布2025年业绩:收入180.2亿元,同比增长5%;核心净利润39.5亿元,同比增长14%,略超市场预期,主

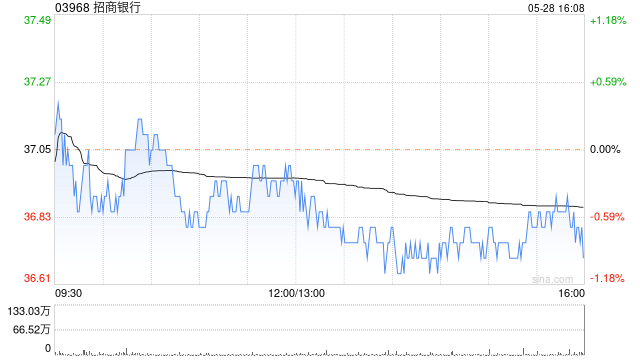

美银证券调低招商银行目标价至49.8港元

美银证券发布研究报告指出,该机构基本保持招商银行(49.38, 0.42, 0.86%)(03968,600036.SH)2026和2027年的盈利预测不变,将目标价从50.52港元和45.49元人民币下调至49.8港元和43.28元人民币。维持“跑输大市”评级,更倾向于高股息率的国有银行。 报告指出,招商银行去年扣除优先股股息前净利润为1,502亿元人民币,同比增长1.2%,符合预期。拨备前利润下降1.6%。股本回报率(ROE)下降1.0个百分点至13.4%。普通股权一级资本比率(CET1)下降97个基

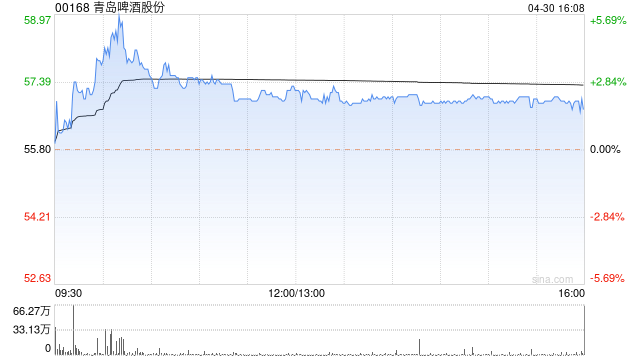

美银证券下调青岛啤酒目标价至59.5港元 维持买入看法

美银证券发布研报称,青岛啤酒(00168)业绩大致符合预期,是具潜在催化剂的股息投资标的。该行大致维持2026/2027财年每股盈利预测,并将目标价由63.5港元降至59.5港元,重申“买入”评级,因青岛啤酒拥有稳健的高端品牌组合; 稳健的股息收益率,2025年接近6%; 有三个催化剂可能推动第二季的潜在重估,包括餐饮渠道复苏、第二季旺季,以及6月的世界杯。 报告指,2025年青岛啤酒的营收、净利润及核心净利润年增率分别增1%、5.6%及4.5%,而2025年第四季则分别跌2.3%、6.4%及7.7%,大