A10 Networks定档8月5日披露Q2业绩

A10 Networks公布,定于8月5日周三美股收盘后公布2026财年第二季度财务数据。管理层计划于当日下午1:30(太平洋时间)举行电话会议并开启网络直播,深入解读该季度运营状况。 回看第一季度,公司展现出强劲势头。总营收录得7500万美元,同比攀升13.4%,其中产品收入达4400万美元,增幅为22.3%,主要得益于安全产品需求的激增。调整后每股收益为0.24美元,高于市场预期的0.22美元。公司毛利率达到80.6%,调整后EBITDA利润率为30%,实现净利润1770万美元。 市场聚焦于即将到来的

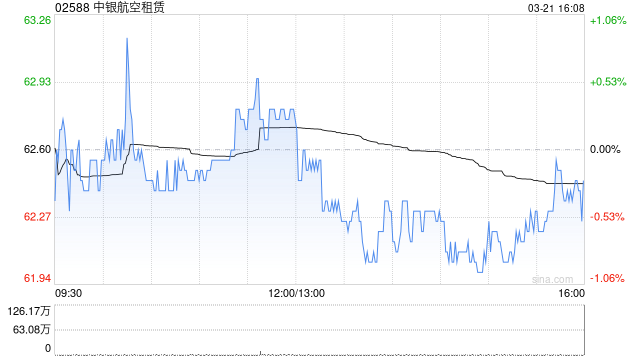

摩根士丹利上调中银航空租赁目标价 维持增持评级

摩根士丹利发表研究报告,将中银航空租赁(81.25, 0.50, 0.62%)(02588)的目标价从92.7港元提升至96.7港元,并保持“增持”评级。该行看好其业内领先的飞机资产质量及逆周期经营策略,认为飞机制造商产能持续扩张,而中东局势尚未影响交付进度,飞机交付加速将成为盈利增长的主要动力。 大摩预计,在租赁利率较高的飞机陆续交付及潜在降息利好推动下,2026年至2027年净租赁收益率将分别提升至7.7%和7.9%。该行对2026年至2028年盈利预测进行了微调,调整幅度不足1%,目前预测2026年

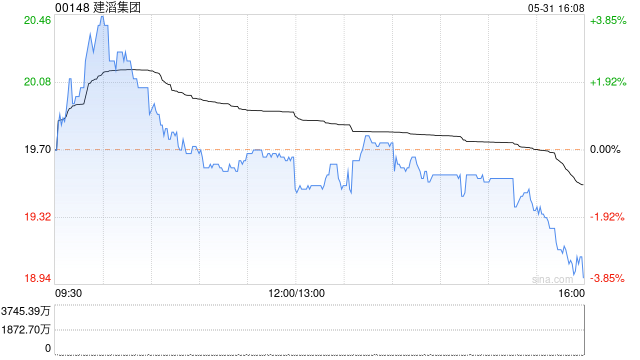

花旗上调建滔目标价至202港元 维持买入评级

花旗银行发布研究报告指出,已将建滔集团(142.5, 15.90, 12.56%)(00148)在2026至2028年各年度的盈利预测提升16%至28%,维持其“买入”评级,并依据分类加总估值法(SOTP)将目标价从89.6港元显著上调至202港元,以体现盈利预期的改善,同时将控股公司折让率由原先的45%至50%缩小至20%。 该行宣布对建滔集团启动为期30天的催化剂观察期。该行认为,频繁上调其持有62%股权的附属公司建滔积层板(92.95, 1.10, 1.20%)(01888)的盈利预测,主要原因是覆

摩根士丹利提目标价 休曼纳股价逆势大涨逾6%

健康险巨头休曼纳周四股价涨幅突破6%。尽管摩根士丹利(218.27, 8.13, 3.87%)依旧给予该股“低配”评级,但已将目标价由每股217美元提升至249美元。 新目标价虽仍较周三收盘价存在约24%的下跌空间,但相比之前基于217美元目标价所暗示的近34%预期跌幅,这一调整显著收窄了悲观预期。市场视此为积极信号,促使股价大幅回升。 摩根士丹利分析师在报告中指出,上调目标价主要体现了该公司医疗保险优势业务板块估值压力的边际改善,以及对近期管理层成本控制举措的谨慎肯定。不过,分析师同时强调,公司仍面临监

美光股价破千美元大关 华尔街看好后续涨势

美光 (1035.5, 64.50, 6.64%) 科技(Micron)股价首度收盘站上 1,000 美元关口;市场对这家存储芯片巨头借助人工智能风口崛起的能力寄予厚望,从而助推了此次行情。S tifel 分析师 Brian Chin 周一向媒体指出,首要因素是英伟达正依托其 RTX Spark 产品切入个人电脑芯片市场,美光科技有望从中分得一杯羹。究其根源,相较于常规个人电脑处理器,该款芯片具备支持更大内存容量及更高运行效率的特性;美光科技的存储芯片极有可能因此受惠。这款英伟达芯片计划于秋季问世,并将装

美光获瑞蒙德詹姆斯大幅提价,AI 需求引爆股价

美光 (1035.5, 64.50, 6.64%) 科技股价周一继续上扬,缘于瑞蒙德詹姆斯将其目标价从 530 美元激增至 1100 美元,并重申“跑赢大盘”评级,主要基于人工智能引发的内存需求激增以及供应持续吃紧。 瑞蒙德詹姆斯的新目标价显示,相较于美光 5 月 29 日 971 美元的收盘价,仍有约 13% 的上涨潜力。该股近一年涨幅超 800%,市值突破万亿大关。此次调整紧跟分析师上调潮——瑞银 (47.99, 0.91, 1.93%) 给出华尔街最高的 1625 美元目标价,Susquehanna

瑞穗再度提升AMD估值预期,代理型AI芯片需求成核心驱动力

瑞穗证券于本周一再次将AMD(512.295, -3.81, -0.74%)的目标股价调高至615美元,并维持“跑赢大市”的评级,背后的关键因素是整个CPU市场正迎来代理型AI需求的强劲增长。这已是瑞穗近一个月内第二次上调AMD目标价——5月初该机构刚将目标价从280美元提升至415美元。 瑞穗分析师在研究报告中强调,AMD正从多个层面受益于AI算力需求的扩散效应。不同于过去两年市场高度聚焦GPU的局面,随着OpenClaw等代理型AI工具的迅速崛起,CPU在AI基础设施中的战略地位显著提升。代理型AI需

大摩调升石药集团目标价至 11 元 重申增持建议

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本引擎,您的投票,举足轻重 立即参与 摩根士丹利发表研究报告指出,在石药集团 (7.5, 0.54, 7.76%)(01093)公布首季业绩后,该行继续抱持乐观态度。报告认为,内地产品销售似乎已重拾正增长态势,加之过往的业务拓展(BD)合作及潜在的新交易有望带来持续的授权收入,因此维持“增持”评级,并将目标价从 10.4 港元上调至 11 港元。 大摩将石药集团 2026 年的每股盈利预测大幅上调 123%,主要反映了与阿斯利康达

瑞银看多美光:市值破万亿,股价或翻倍

美光 (895.88, 144.88, 19.29%) 科技的市值在过去一年飙升约 840%,瑞银 (47.78, 0.82, 1.75%) 分析师预计这家存储芯片巨头的股价未来 12 个月将上涨逾一倍。瑞银周二将美光科技的目标价上调至 1,625 美元,创华尔街最高水平,较上周收盘价高出逾 116%。这一目标价是瑞银此前 535 美元目标价的三倍,意味着美光的市值将达到约 1.8 万亿美元。若达到这一水平,美光的市值将超过 Meta Platforms、特斯拉 (433.59, 7.58, 1.78%)

汇丰大幅提升迈威尔科技目标价至300美元

汇丰银行指出,尽管迈威尔科技股价已显著攀升,市场仍未能充分评估其在人工智能领域的增长潜力。 该行分析师弗兰克·李将迈威尔科技的投资评级从持有提升至买入。迈威尔是一家无晶圆厂半导体企业,分析师看好其在光互联与CXL高速互联业务上的营收增长空间。当前行业正全面转向光纤通信,迈威尔为此研发配套数字信号处理器,将持续受益于全球AI基础设施建设热潮。公司同时提供CXL交换机,可实现数据中心内存的无缝共享。 分析师将该股目标价从此前的85美元大幅提升至300美元,较上周五收盘价仍有超50%的上涨空间。该股周二上涨3%

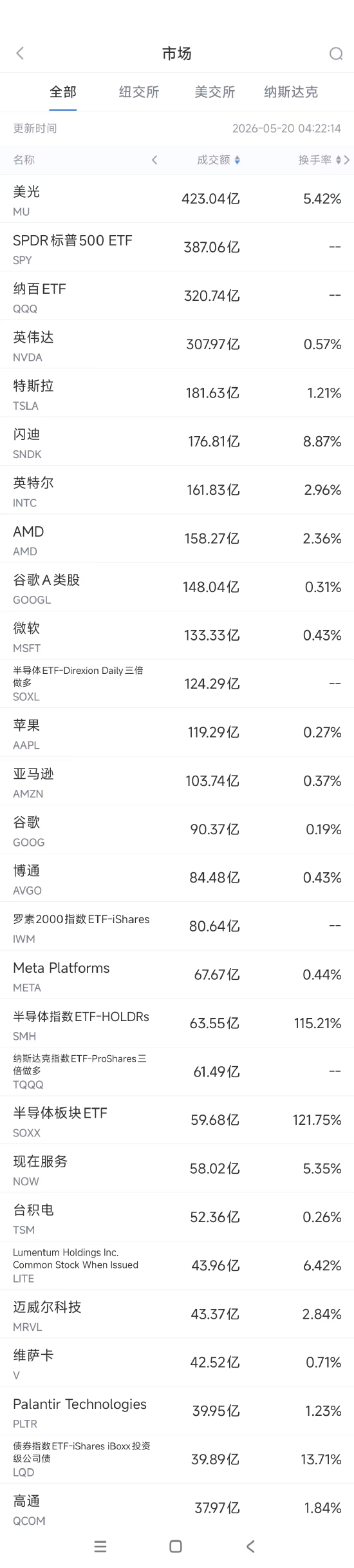

5月20日美股成交榜:SpaceX IPO恐拖累特斯拉

周二美股成交额榜首为美光(698.74, 17.20, 2.52%),股价上涨2.52%,成交量达423.04亿美元。花旗银行大幅上调美光目标价至840美元,预测明年HBM价格将再次上涨,公司每股收益有望突破100美元。 花旗指出,AI需求正引领存储行业进入超级繁荣期,DRAM与HBM价格将持续飙升。由于HBM生产挤占了普通DRAM产能,DRAM有望迎来价格暴涨周期。目前三星、美光已先后提价,预计2027年HBM价格将进一步攀升。报告将美光目标价从425美元大幅上调至840美元,并预测其2027财年核心每

花旗上调华虹目标价至160港元并重申买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗银行发布研究报告指出,华虹半导体(113.1, -2.70, -2.33%)(01347)与中芯国际(66.3, -2.40, -3.49%)(00981)均受益于国内本土化进程、人工智能相关需求回暖、价格回升以及特色产能的持续扩张。中芯国际第一季度业绩超出市场预期,第二季度收入增长指引也高于行业共识,主要得益于产品平均售价提升、出货量增加以及订单可见度增强。就华虹而言,其第一季度在中国市场的

里昂上调华虹半导体目标价至147.6港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 里昂证券发布研究报告指出,华虹半导体(116.6, 0.70, 0.60%)(01347)将持续受益于人工智能的迅猛发展以及国产替代进程的加快。公司第一季度业绩及第二季度指引基本符合市场预期,并正积极拓展化合物半导体与硅光子学等新兴领域。该行因此上调对华虹H股和A股的估值倍数,H股预测2027年市净率由4倍上调至4.5倍,A股由6倍提升至6.5倍;H股目标价相应从129.5港元调升至147.6港元

花旗看好周大福创建 上调目标价至10.9港元维持买入

花旗发布研究报告指出,周大福创建(00659)拟以约16.1亿元人民币的对价,向两家上海市国资委下属企业转让其持有的长沙至浏阳高速公路(长浏高速)运营项目公司全部股权。其中约1.09亿元人民币将作为交易相关费用的储备金。花旗调高周大福创建目标价,由10.6港元上调至10.9港元,并维持"买入"评级。 公司预计2026财年因此次交易将产生约8000万元人民币的税后净亏损。交易完成后,目标公司约21.1亿元人民币的银行贷款将继续由其自行承担。该行预计交易最快于2027财年上半年完成(即2026年下半年)。 花

里昂上调壁仞科技目标价至67.4港元

里昂发表研究指出,其看好壁仞科技(06082)的产品组合及卓越交付实力。该行判断,中国算力缺口预计至少延续到2027年,壁仞科技有望借供需错配与国产替代浪潮,凭借出色的交付能力崭露头角。该行把目标价从46.3港元上调至67.4港元,并重申“跑赢大市”评级。 报告指出,壁仞科技首代产品BR10X已在政府主导场景中实现规模化部署,下一代BR20X系列预计于2026年第三季度完成流片,主要面向一线超大规模数据中心运营商,将拥有更高的计算密度、更大内存容量与带宽及互联性能。公司长期愿景是在中国AI芯片市场占据10