花旗看好周大福创建 首予买入评级 目标价10.6港元

扎根香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!探寻最具价值的资本力量,您的支持至关重要 请投一票 花旗发布报告指出,首次关注周大福创建(00659),给予“买入”评级,目标价定为10.6港元。该机构认为周大福创建具备优势,原因包括:(1)可持续且增长的分红策略(预计2026财年股息率约7%);(2)借助周大福人寿的保险业务实现强劲的应占经营溢利(AOP)增长(预计2026财年+17%);以及(3)活跃的资本运作。 该行指出,周大福创建自上市23年以来坚持每年派息,现金流分析表明过去五年股息覆盖率

大族数控午后飙升近5% 花旗看高至160港元

大族数控(03200)午后股价攀升4.91%,当前报139港元,成交金额达1.79亿港元。PCB行业领军企业生益电子昨晚披露2025年年报,期内高端产品比重上升,净利润同比增长逾三倍,刷新上市以来最佳业绩纪录。近期,花旗发布研报指出,大族数控一季度净利润同比激增177%至3.23亿元,得益于营收同比增长104%及成本管控优化。一季度毛利率同比提高3.5个百分点至33.1%,但较上季度的42.2%有所下滑,主因AI相关业务贡献环比缩减。公司管理层预计,伴随更多国内PCB厂商于9至10月启动产能扩张,AI产品

ASMPT股价飙升超5%,花旗上调目标价至180港元

ASMPT(164, 9.50, 6.15%)早盘涨幅超过5%,截至发稿,股价上涨4.85%,现报162港元,成交额2.26亿港元。 ASMPT近期披露一季度业绩,主营收入达39.7亿港元,同比增幅32.0%。值得注意的是,新签订单总额为56.7亿港元,环比劲增46.0%,显著超出市场预期。数据显示,ASMPT首季净利润约3.24亿港元,同比激增192.9%。 花旗发布研报,把ASMPT(00522)目标价从145港元上调至180港元,对应2027年预测市盈率37倍,维持“买入”评级。该行指出,公司今年首

花旗:韩国半导体出口强劲增长态势预计延续

专题:A股配置风向标:机构建议关注景气成长、周期资源、高股息三条主线 花旗集团分析师指出,韩国4月份的出口表现有望延续由芯片行业带动的高速增长态势。这些分析师提到,4月份前20天的芯片出口额创下历史新高,他们预计韩国本月出口额将同比增长46.3%,3月份的增幅修正后为49.2%。他们预计4月份进口额将同比增长12.9%,贸易顺差将达到248亿美元,3月份修正后的贸易顺差为262.4亿美元。他们在报告中表示:“虽然能源价格有所上升,但在半导体出口的推动下,历史性的强劲经常账户盈余可能会继续保持。”4月份的贸

建滔积层板午后涨幅扩大股价破顶 花旗调高目标价至43港元

建滔积层板(01888)午后股价持续上扬,涨幅一度突破5%,盘中触及32.50港元,刷新上市以来高位。截至发稿,该股上涨4.86%,报32.36港元,成交金额达8.63亿港元。 花旗在最新研究报告中指出,预计随着行业旺季到来,建滔积层板或将更为频繁地上调产品平均售价。该行预测,今年铜箔均价将较去年每张116元大幅提升约68%,达到196元。花旗将建滔积层板2026至2028财年的盈利预测分别上调18%、23%及16%,并将目标价提升至43港元。鉴于上游玻璃织物与铜箔供应紧张,花旗认为建滔积层板仍是中国工业

花旗研报:宁德时代技术领先 有望抢占更多市场

花旗发布研报指出,宁德时代在21日的科技日上展示了最新技术。其中,第三代神行超充电池的充电速度极快,平均10C,最高可达15C;第三代麒麟电池重量625kg,能量密度达280wh/kg。此外,第二代骁遥超级增混电池也表现不俗,磷酸铁锂版续航500公里,三元版续航600公里。宁德时代还确认钠离子电池Naxtra将于今年Q4量产。该行分析认为,此次展会再次拉高了行业门槛,其产品性能优势明显,预计将助力公司扩大市场份额。 编辑:卢昱君 新浪财经声明:本文转载自合作媒体,旨在传递更多信息,内容仅供参考,不作为投资

花旗重申中国联通"买入"评级 目标价11.2港元

花旗在研报中指出,中国联通(00762)一季度业绩未达市场预期。期内总收入同比下滑0.5%至1,028亿元人民币(下同),较市场预期低1%;EBITDA同比下降6.6%至243亿元,较市场预期低7%;净利润同比下跌17.6%至49亿元。运营成本同比增长2.8%,主要受人工成本上升影响。花旗给予联通H股"买入"评级,目标价11.2港元。

ASM半导体股价飙升逾7% 首季业绩与次季指引双双向好

ASM半导体(156.9, 4.70, 3.09%)(00522)股价攀升逾7%,截至发稿,涨幅达5.06%,现报159.90港元,成交额3.19亿港元。 ASM半导体近期发布一季度财报,持续经营业务销售收入达39.7亿港元,同比增长32.0%。公司新增订单总额达56.7亿港元,环比大幅增长46.0%,显著超越市场预期。数据显示,ASM半导体首季盈利约3.24亿港元,同比激增192.9%。 花旗发布研究报告指出,ASM半导体首季业绩远超预期,受益于半导体及SMT业务均表现强劲。第二季收入指引亦超出预期,集

二十家券商预测失误!液冷巨头一季度业绩突发变脸,两交易日市值缩水165亿

每经记者|王海慜陈晨每经编辑|陈柯名 叶峰 杜恒峰 AI赛道突发惊雷!液冷龙头英维克(104.200, -4.77, -4.38%)一季报爆雷,归母净利润暴跌81.97%,股价一字跌停,59亿封单压顶。此前20家券商集体看多,给出乐观业绩预测。如今预判集体落空,内资券商仍唱多、外资却喊卖出,分歧拉满。随着4月底一季报密集发布,更多AI概念股或面临业绩大考。 “要相信光!”近期,AI产业链的高位起舞再度赚足了眼球。据统计,截至今年一季度,公募基金已经连续四个季度对AI概念股集中的通信行业进行加仓。不过,最近

花旗对布伦特原油价格的走势预判

花旗集团预估,霍尔木兹海峡若恢复通航,第二季度布伦特原油均价约在95美元水平;一旦海峡中断延续8至9周,原油价格或攀升至130美元左右,而在长期中断情境下,库存将降至多年低位。 责任编辑:张俊 SF065 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基

花旗重申对天齐锂业"买入"评级 看高至61港元

花旗在最新研究报告中指出,鉴于终端市场需求旺盛,同时供应端频繁出现中断情况,预计未来锂价仍有上升空间;因此维持天齐锂业(09696)“买入”评级,目标价61港元,相当于预测今年市账率1.82倍。天齐锂业预计,今年第一季度净利润将在17亿至20亿元人民币之间,得益于年初以来锂价大幅上涨,以及来自SQM的投资收益明显增长。分析师表示,业绩超预期主要源于库存增值。截至去年末,公司锂精矿库存约为20.6万吨,锂化合物库存达7400吨。

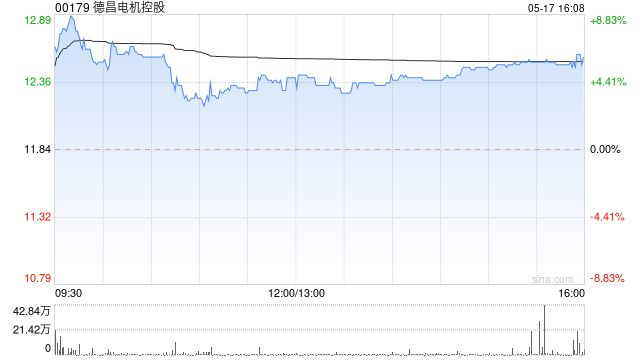

花旗:维持德昌电机控股“中性”评级 目标价32港元

花旗发表研究报告指出,德昌电机控股(21.58, -4.10, -15.97%)(00179)发布盈利预警,预示盈利面临持续下滑风险。公司预计截至2026年3月底的财年纯利将同比减少21%至25%,降至1.97亿至2.07亿美元。分析师认为,近期原材料成本大幅攀升,而德昌电机需要较长时间才能将增加的成本转移至产品售价,预计这将继续对其盈利能力构成压力,因此维持“中性”评级,目标价32港元。

花旗预测霍尔木兹海峡局势:油价上限或达130美元

随着美伊双方两周停火期限临近4月22日,花旗集团在最新分析中指出,霍尔木兹海峡局势可能呈现三种走向,并据此对油价做出了相应预估。 基准方案:停火延续,油价逐步回调 花旗预计最可能发生的情况是,双方于本周签署延长停火协议,海峡航运及石油生产将在5月逐步恢复,并于6月底前回归中断前的状态。 即便如此,全球原油及成品油库存仍将缩减约9亿桶,涵盖已损失的5亿桶以及因复产受阻和设施损毁造成的额外4亿桶缺口。花旗大宗商品研究全球主管表示,全球每日原油及油品消耗量约为1300万桶。 在此背景下,花旗预计布伦特原油第二季

花旗重申中国移动买入评级,目标价105.1港元

花旗发布研究报告指出,中国移动(83.55, 1.75, 2.14%)(00941)第一季度总收入达到2,664.8亿元人民币,同比增长1%,超出市场预期2.5%,但服务收入同比小幅下滑1.1%至2,198.5亿元。受研发和网络相关成本上升影响,EBITDA同比下降5%至766.7亿元,低于市场预期5.2%,EBITDA利润率同比收窄1.8个百分点至28.8%。股东应占净利润同比减少4.2%至293.4亿元,低于市场预期2.8%。该行给予中国移动“买入”评级,目标价为105.1港元。 该行表示,中国移动第

花旗上调大族数控评级 给出160港元目标价

花旗发布研究报告指出,大族数控(03200)首季净利润同比大幅增长177%,达到3.23亿元人民币,主要得益于收入同比增长104%以及成本管控成效显著。该行维持H股“买入”评级,目标价定位160港元。该行进一步指出,首季毛利率同比提升3.5个百分点至33.1%,但相比去年第四季度的42.2%有所下滑,主要原因在于AI相关收入贡献环比下降。管理层预计,随着国内PCB制造商在 今年9至10月陆续启动扩产项目,AI产品收入占比有望在2026年提升至50%至60%,推动下半年毛利率环比回升。花旗对AI PCB及苹