花旗预测:停火协议即使延续 全球原油库存仍将下降约9亿桶

花旗分析团队周一指出,即便美伊双方本周达成停火延期协议,且霍尔木兹海峡的石油运输通道与原油产能在六月底前均回归正常水准,全球原油及石油产品库存仍可能减少约九亿桶。花旗分析认为,这一减幅将涵盖已产生的五亿桶下降,以及因产能恢复滞后、物流瓶颈和冲突引发的连锁冲击所导致的另外四亿桶削减。花旗强调:“即便冲突在本周落幕,至六月底,全球原油及石油产品库存仍将跌至近八年最低位。”花旗补充,若霍尔木兹海峡运输中断情形按当前态势延续一个月,总库存损耗可能攀升至约十三亿桶。在此情形下,布兰特原油价格在二零二六年第二、第三及

美国开启1600亿美元关税退费通道 沃尔玛等巨头盼回款

受今年 2 月美国最高法院裁决的波及,沃尔玛、塔吉特等众多美国进口商有望收回超过 1600 亿美元的关税税金。特朗普政府已于周一正式开启了关税退税申报通道。 市场原先寄予厚望,期望退税流程顺畅、资金能快速到账,然而企业与华尔街分析师均调低了预期,普遍觉得退款很难在短期内落实。贸易律师提醒,整个申领流程存在繁杂的行政审批壁垒以及潜在的法律风险,特朗普政府也不排除在最后阶段提起上诉。 格雷霍克律所的首席贸易律师马修・塞利格曼指出:“进口商大多不看好政府会简化退税流程,业内推测官方会故意设置门槛、拖延退款进度。

花旗:若霍尔木兹海峡封锁延续 月内油价或攀升至110美元

花旗集团发布研报指出,假设霍尔木兹海峡的海上交通障碍延续一个月,原油价格有望攀升至每桶110美元水平。 该机构分析认为,一旦这条重要海上通道在未来四周持续处于封闭状态,那么美国与伊朗冲突导致的全球原油及石油产品库存损失规模,预计将扩大至13亿桶。 花旗进一步指出,即便本周能够签署停火协议延长方案,且海峡通航与原油产能在整个五月期间逐步恢复,全球原油及石油产品库存总量预计仍将减少约9亿桶。这其中涵盖已损失的5亿桶,以及因产能爬坡延迟和冲突造成的破坏而预计额外损失的4亿桶。 花旗同时警告,若霍尔木兹海峡封锁时

花旗维持中联重科买入评级 看高至10.80港元

花旗发布研究报告称,将中联重科(01157)从90日上行催化剂观察名单中剔除,预计公司今年首季业绩将受外汇损失影响而表现疲软。该行认为股份短期存在下行压力,但仍维持“买入”评级,目标价10.8港元,因为该行对起重机械和混凝土机械等“中后期周期”产品持更为乐观的态度。

赛力斯马桶专利惹众怒!每车13.6万流向华为,市值七个月腰斩

来源丨深蓝财经 撰文丨杨波 最近,赛力斯(89.470, -0.44, -0.49%)争议颇多,一是新出的车载马桶专利引发热议;二是资本市场,赛力斯市值从3000亿暴跌至1500亿,仅7个月。作为鸿蒙智行最紧密伙伴,赛力斯这半年经历了什么?底层逻辑何在? (赛力斯A股) 1 车载马桶引争议,每台车13.6万流向华为系 4月10日,赛力斯获得一项“车载便器及车辆”实用新型专利,引发热议。 设计将马桶藏于座椅下,用滑轨拉出用毕推回,含除臭排污系统。网友调侃:“搭便车”具象化、画面不敢看、真能在车上解决内急了。

美伊冲突持续扰动市场,欧股周五表现分化

由于美伊战事延续拖累投资人信心,欧洲股市周五呈现涨跌不一局面。即便美国总统唐纳德・特朗普释放战事即将终结的信号,同时以黎停火协议已经落地,但全球股市的风险偏好依然未能改善。泛欧斯托克600指数基本收平,各板块及主要地区性交易所均缺乏清晰的方向性。斯托克600指数本周预计仅上涨0.3%左右,相比前两周3.7%和3%的升幅明显回落。特朗普隔夜在拉斯维加斯的一场活动上称,这场冲突"理应很快终结",对伊朗的军事打击"推进顺利"。早在4月1日,这位总统就曾预判战事可能再延续两三周时间。临近本周收盘,全球市场氛围偏悲

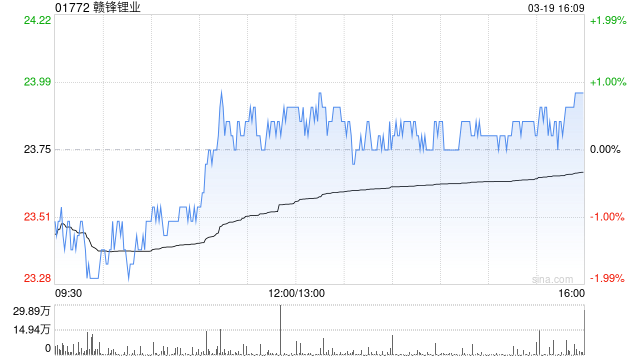

花旗维持赣锋锂业买入评级,目标价66.7港元

花旗研究报告指出,赣锋锂业(81.1, -3.05, -3.62%)(01772)第一季度实现盈利,净利润介于16亿至21亿元人民币之间,按中间值推算核心净利约15亿元,与市场预期相符。业绩大增主要得益于产品均价大幅上扬,当季碳酸锂平均价格达15.4万元/吨,环比增长75%。此外,下游电池市场需求旺盛;ZE Consulting数据显示,电动汽车与储能电池产量同比增幅分别为17%和96%;同时边际成本也实现下降。鉴于市场需求强劲且供应端存在不确定性,花旗认为锂价格面临较大上涨风险。维持赣锋锂业(01772

花旗下调蓝思科技目标价,视2026年为调整期

花旗发布研究报告,将蓝思科技(06613)H股的目标价格从27港元调整至25港元,维持“买入”评级; 同时,将蓝思科技(300433.SZ)A股的目标价由32元人民币下调至30元人民币,评级为“中性”。虽然2026年上半年的业绩表现不尽如人意,但该行认为蓝思科技有望从第二季度末至第三季度末的iOS产品补货趋势中获益,并更看好H股,因其风险回报比更具吸引力。 花旗指出,蓝思科技季度业绩未达预期,管理层将疲软表现归咎于客户因内存成本上升而削减采购,以及汇率变动带来的损失。管理层预计,汇率的不利影响将在未来几个

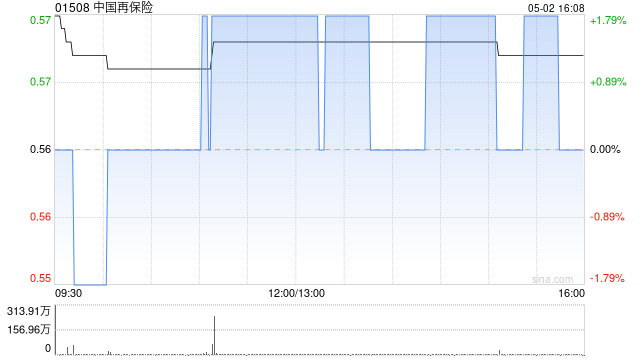

花旗下调中国再保险目标价至1.55港元 维持中性评级

花旗发表研究报告,对中国再保险(01508)的财务模型进行了更新,并维持其“中性”的投资评级。该行将中国再保险2026及2027财年的每股盈利预测分别下调了19%和16%,主要原因是预期来自其联营公司的利润份额将有所减少。基于盈利预测的调整,花旗将其目标价从之前的1.7港元调降至1.55港元,并同时引入了2028财年的预测数据。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止编造、传

花旗调高铜价短期预测至1.3万美元 同步上调多种工业金属预期

花旗集团将未来三个月铜价预期调高至每吨1.3万美元,并同步提升其他多种工业金属的预测,主要考量在于美伊局势降温已大幅减弱全球经济增长及(8.19, 0.00, 0.00%)需求遭遇极端冲击的尾部风险。该行将其他金属的短期价格预期修正为:镍每顿1.9万美元(温和看多),锌每吨3300美元(中性判断)、铅每吨1950美元(中性判断)及锡每吨5万美元(中性判断),同时强调除铝之外,镍受硫磺潜在供应短缺的影响可能最大,铜则位列其次。

ServiceNow一季度业绩或略高于预期

花旗指出,随着人工智能需求初现端倪,ServiceNow公司(NOW)第一季度盈利有望略有超出市场预期。 分析师强调,渠道伙伴反馈显示表现略优于原先预测,但仍存在部分签约进程放缓以及政府采购需求不足的情况。与此同时,CIO调查结果显示,IT预算维持稳定,支出与可量化投资回报之间的关联愈发紧密。在此背景下,ServiceNow的工作流自动化平台被认为具备竞争优势。 该公司计划于4月22日发布财报。市场预期每股收益为0.97美元,营收为37.5亿美元。 人工智能正成为日益核心的议题。花旗指出,企业正开始更直接

Nubank市值突破720亿美元,拟大举进军美国市场

这家巴西金融科技企业向美国市场迈进,或许是其发展历程中最具挑战性的跨越之一。该公司期望在竞争异常激烈的环境中重现其在拉美的增长奇迹。在1月底获批开展部分银行业务的有条件许可后,Nubank正以约18个月为规划周期,同时全力申请全国性银行牌照。在此之际,Nubank通过在巴西、墨西哥和哥伦比亚拓展信贷业务,已发展成为市值720亿美元的巨头,虽然其全球用户超过1.3亿,但在美国几乎需要从零起步。 联合创始人Cristina Junqueira坐镇迈阿密指挥这次扩张,她曾凭借独特的品牌建设方案帮助Nubank覆

华尔街创纪录盈利 裁员逾5000人 AI成提效关键

尽管第一季度创下历史性的高利润,华尔街主要银行仍未停止裁员,当季共削减了超过5000个工作岗位。 裁员主要发生在富国银行,该行在第一季度减少了4199个工作岗位,其次是花旗和美银,分别裁减了2000个和1073个工作岗位。相反,摩根大通和摩根士丹利增加了员工人数。 第一季度,六大美国银行总共实现了473亿美元的净利润。受一系列地缘政治事件影响,市场波动加剧,推动固定收益和股票交易收入增长。尽管如此,银行仍选择缩小员工队伍,表现出“用更少的员工做更多的工作”的意愿,尤其是在人工智能进步有望提高效率的背景下。

花旗报告:看好中国铝业上行潜力,设定15.94港元目标价

花旗银行发布研究报告表示,启动对中国铝业(02600)未来30天股价上行催化因素的观察,给予“买入”评级,目标价设定为15.94港元。该行认为铝业板块依然是其最为看好的领域,预计中铝管理层的未来指引将成为股价的积极推动力。 该行计划本周为中国铝业主持与主席及首席财务官的会议,预计管理层将回应投资者的关切。其中包括,预计管理层将提供资产减值损失同比减少的指引; 预计管理层将给出股息支付率稳步提升的指引,这与去年派息率不及预期的情况形成对比;此外,市场可能低估了伊朗地区冲突对铝业供应链造成的潜在中断影响。 责

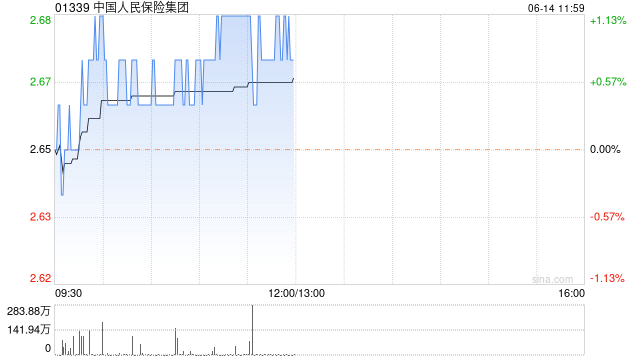

花旗下调人保集团目标价至6.8港元,评级维持“买入”

花旗发布研究报告,在评估中国人民保险集团(5.36, -0.14, -2.54%)(01339)2025财年业绩后,对其财务模型进行了更新。该行将公司今明两年的每股盈利预测分别下调了9%和10%,主要原因是预计其持有的保险合约所产生的财务费用将会增加。基于此,花旗将人保的目标价从7.9港元调整至6.8港元,但依然维持“买入”的投资评级。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根据《证券法》规定,禁止