花旗看高Palantir至260美元 上行空间接近翻倍

Palantir近期股价表现承压,随着市场对人工智能赛道竞争加剧的忧虑不断升温,这只股票在最近几个交易日连续走低。尽管如此,华尔街整体看法并未发生根本转向,仍有不少分析人士认为其后续上涨潜力依然可观。 围绕Anthropic的担忧升温后,Palantir的短期疲弱开始显现。迈克尔·伯里的相关言论进一步放大了这种压力,特别是在Anthropic发布新一代AI工具之后,部分投资者开始认为这些产品可能带来实质性的竞争挑战。市场担心的核心在于:若对手的产品价格更低、使用更便捷且迭代更快,Palantir想要维持当

花旗下调哈电股份目标价至30港元 维持买入评级

花旗发布研究报告指出,哈尔滨电气(股份代号:01133)预估,在可见的未来,中国每年批准新建核电机组的平均数将达到10台。报告提到,2025年核电设备的招标价格已呈现小幅上升,预期今年价格将继续温和上涨。基于此,该行将哈尔滨电气的目标价格从32港元调整至30港元,维持“买入”评级,认为其估值具备吸引力,但由于燃煤发电设备收入预期有所降低,故将公司下一财年的净利润预测下调了4%。 报告还表示,哈尔滨电气在沙特阿拉伯的两个EPC项目所处位置远离冲突区域,未受波及。然而,出于安全考虑,公司已安排部分相关员工撤离

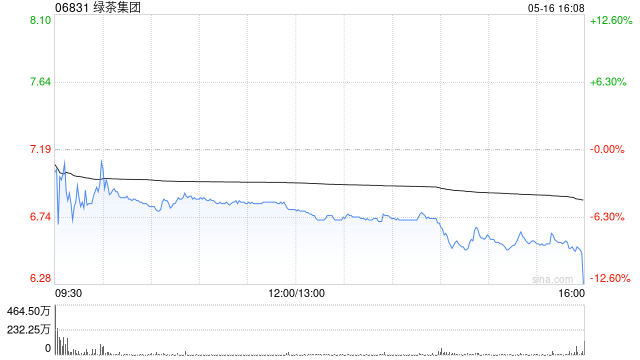

花旗:绿茶集团上市前股东清仓不影响公开市场 维持买入评级

花旗银行发布研究报告指出,绿茶集团(06831)上市前的私募股权投资者Partners Group Gourmet House Ltd(PG)已通过特定渠道交易,将其持有的全部16%股份出售完毕。该行了解到,此类交易为定向配售,不会对公开市场的股票买卖造成冲击。待相关程序(含监管审批)完成后,PG将彻底退出绿茶集团,不再持有任何股权。花旗对绿茶集团给予“买入”评级,依据是2026年预计13倍的市盈率,目标价位定在13.4港元。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传

万洲国际午盘走强逾3% 花旗续予买入看高一线

万洲国际(10.8, 0.36, 3.45%)(00288)午后涨幅一度超过3%,股价最高触及10.83港元,刷新历史高位。截至发稿,股价升3.45%,报10.80港元,成交额达1.89亿港元。 花旗在研报中表示,万洲国际去年第四季度经营利润同比上升13%,净利润增长9%,表现均好于市场预期,主要得益于美国猪肉业务受大宗商品价格走势有利以及运营效率改善带动。管理层计划通过进一步优化效率,在潜在成本上涨的情况下,维持2026年美国生猪养殖业务的盈利水平。该行基本维持原有盈利预测,同时将目标价由9.5港元上调

滔搏盘初走强 花旗看好其提升Nike中国份额

滔搏(2.82, 0.07, 2.54%)(06110)早盘一度上涨逾3%,截至发稿,升2.55%,报2.82港元,成交额为753.56万港元。 花旗在研报中表示,已将滔搏纳入30天上行催化观察名单。该行指出,耐克计划于3月至5月期间明显削减面向中国市场的批发发货量,预计这段时间中国区销售将同比下滑20%。这一安排将使未来几个季度Nike产品在中国市场的供应明显收紧,并推动Nike商品零售折扣大幅收窄,花旗认为此举将有助于滔搏2027财年的毛利率表现。 在Nike货源趋于紧张的背景下,花旗预计,Nike会

花旗对安踏体育启动30日积极催化剂观察 首季销售或超预期

花旗发布研究报告表示,预计安踏体育(82.35, 1.20, 1.48%)(02020)旗下三大业务线(安踏品牌、Fila及其他品牌)在第一季度的零售销售增长,将超过公司全年的指引以及市场普遍预期。Fila业务在过去两个季度增长重新加速,显示出自去年第一季度新领导层上任以来转型所释放的动能。以Fila过去两个季度的转型表现为参照,预计今年下半年安踏品牌的增长有望显著提速,长远来看将巩固安踏作为全球体育多品牌运营商的地位。考虑到第一季度销售可能超越预期以及主要股东潜在的持续增持,启动为期30天的正面催化剂观

花旗看好滔搏短期表现 高股息与毛利改善预期受关注

花旗在最新研报中表示,对滔搏(06110)启动30天上行催化观察,给予“买入”评级,目标价定为3.8港元。 报告提到,耐克拟于3月至5月期间明显压缩对中国市场的批发供货,预计这段时间中国区销售将同比下滑20%。这一调整预计会在未来几个季度显著收紧Nike产品在中国市场的供应,同时明显减少零售端折扣水平,该行认为将有助于滔搏2027财年的毛利率表现。 在Nike产品供给偏紧的背景下,该行预计,Nike会优先向其在中国最大的零售合作方滔搏供货,滔搏也有机会在Nike中国业务中进一步扩大市场份额。滔搏预计将于5

花旗集团利用AI提速开户与系统升级

花旗集团CTO蒂姆·瑞安透露,正利用AI技术加速账户开通及旧系统替换,从而优化运营效率。 美国各大银行正大力拥抱AI,视其为继互联网后又一重大技术变革,旨在提升生产力,部分业务甚至因此裁员。 瑞安在接受采访时提到:“虽然仍有遗留系统,但经过技术投资,现状已显著改善。AI不仅帮助迁移遗留系统数据、实现代码自动化,还能更全面、高效地执行测试。” 他补充说,AI也用于加速客户开户。美国服务部门的文件审核通过AI大幅提速,审核时间由1小时缩短至15分钟。 花旗削减对外包的依赖 瑞安两年前加入花旗,目前正重组技术部

花旗调高中国宏桥目标价至48港元 维持首选推荐

花旗最新研报更新了中国宏桥(39.22, 1.86, 4.98%)(01378)的财务模型,纳入了2025财年业绩、最新价格预估及管理层的指引。该行将目标价由36港元提升至48港元,保持"买入"评级,并继续将其列为首选标的。 花旗指出,铝业依然是其最为看好的板块,由于中东地区局势引发的供应链中断,铝产能的恢复周期可能超出预期,即使实现停火亦是如此。未来6到12个月,花旗预期铝供应将持续趋紧,从而对铝价和盈利水平形成支撑。 花旗提到,截至4月8日收市,中国宏桥2026财年预期股息率达到6.4%,具备较强吸引

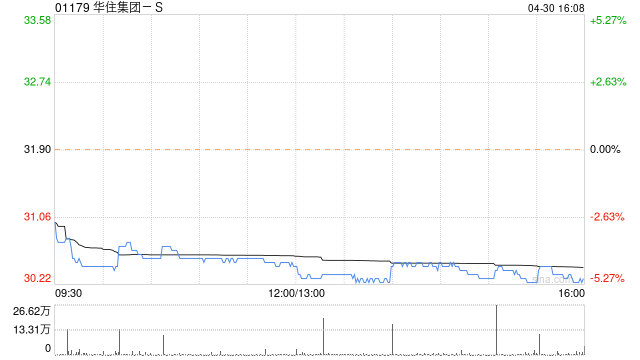

花旗看好华住集团:目标价47港元 评级“买入”

花旗发布报告指出,已把华住集团-S(01179)列入未来30天的潜在上涨动力名单。鉴于集团旺盛的休闲游及入境游热度,叠加内地春假(4月末至5月初)及地缘政治紧张导致出境成本攀升,刺激了本地旅游消费,这将助力每间可售房收入(RevPAR)在五一假期前保持增长态势。花旗给予华住集团“买入”评级,设定47港元的股价目标,依据是预计2026年企业价值倍数(EV/EBITDA)约为14倍。 编辑:史丽君 新浪财经声明:本文转载自合作媒体,旨在传递更多资讯,内容仅供参考,不作为投资建议。 郑重声明:1. 严禁编造、传

花旗看好贝壳-W,开启30日短期上涨观察

贝壳-W(02423)早盘涨幅接近3%,截至发稿时,该股上涨2.50%,报价41港元,成交金额达2.76亿港元。 花旗发布最新研报称,贝壳-W股价曾在3月经历回调。鉴于投资者对公司新业务模式、定价策略、市场占有率及AI技术影响存在误读,且3月至4月初核心城市二手房成交量回暖,花旗启动了为期30天的上涨动力观察。同时,该行认为市场对于公司董事长兼CEO在3月29日致股东信中提到的服务模式与定价调整的顾虑是多余的。 报告数据显示,3月一线城市二手房成交量同比增长1%,4月以来同比增幅达29%。花旗对以下因素持

花旗唱好中国宏桥,目标价升至48港元,股价涨逾4%

中国宏桥(38.9, 1.54, 4.12%)(01378)早盘股价攀升逾4%,截至发稿,涨幅达4.39%,现报39港元,成交额为8.56亿港元。据了解,国际铝价大幅上扬,国内铝价亦同步走高,带动上市铝企今年一季度业绩普遍向好。花旗发布研报指出,铝业依然是其最为看好的板块,受中东局势影响,供应将持续紧张,铝产能恢复或需更长时间。以4月8日收市价计算,中国宏桥2026财年预测股息率达6.4%,颇具吸引力。公司亦提供具吸引力的股息支付及股份回购指引,聚焦股东回报。该行目标价由36港元上调至48港元,维持其为行

花旗集团:AI技术加速银行业务流程与系统革新

花旗集团首席技术官蒂姆・瑞安指出,该银行正在利用人工智能技术来加速账户开设流程并推动老旧系统的更新换代,旨在提升整体运营效能。 美国银行业正广泛采纳人工智能——这项被视作继互联网之后对全球经济最具影响力的技术革新,以期提高生产力,并在某些环节实现人员精简与成本节约。 瑞安在访谈中谈到:“我们仍面临一些遗留系统问题,但得益于先前的技术投入,现状已显著好转。人工智能能够协助进行遗留系统的数据迁移、自动化代码生成,并完成更庞大、更迅捷的测试任务。” 他进一步说明,人工智能也被应用于优化客户开户程序。该行客户服务

花旗看多Clean Harbors并上修目标价

花旗指出,Clean Harbors仍具备进一步上涨动力,因为美国化学品产量增加,或将带动其一体化危险废物管理业务持续受益。 该行把这只股票的评级由中性调升至买入,同时将目标价上调至346美元,较周二收盘价对应接近16%的上行空间。花旗判断,美国化学品产出有望提升,以填补美伊战争造成的中东地区供应缺口。 花旗在周三发布的一份报告中表示:“基于这一判断,我们认为CLH在环境服务业务方面给出的指引仍有上调可能。CLH约14%的营收来自美国化学品生产领域,其中还包括其利润率最高的技术服务业务29%的收入。尽管我

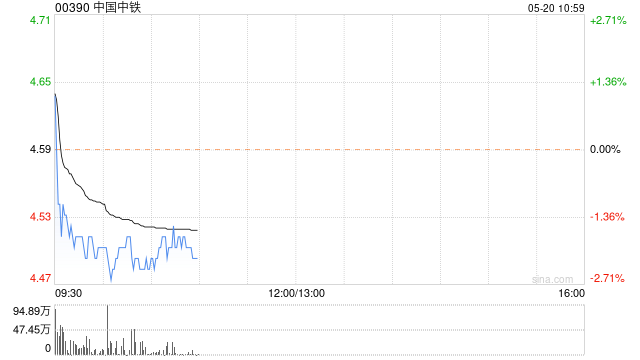

花旗下调中国中铁目标价至4.8港元 维持买入看法

花旗在最新研报中指出,将中国中铁(5.330, 0.13, 2.50%)(00390)2026年至2027年的盈利预测下调13%至20%,目标价也由5.1港元降至4.8港元。该目标价对应2026年预测市盈率约4倍,较历史平均水平低约1个标准差,因此继续给予“买入”评级。中国中铁2025年业绩表现不及预期,净利润同比下降18%至229亿元人民币(下同),低于该行原先预计的250亿元;收入同比减少5.8%至1.093万亿元,同样未达预期。管理层预计2026年收入还将同比下滑约7%,较该行此前预估的持平更显谨慎