五粮液股价大跌6.49%,花旗评级转卖,财报“洗大澡”

5月6日,五粮液(92.250, -4.83, -4.98%)开盘即暴跌6.49%,股价报90.78元。 据披露,公司对2025年财报进行了“大清洗”,一季度营收由369.4亿元大幅调减至170.86亿元,降幅达53.7%,归母净利润则从148.6亿元缩减至44.16亿元,跌幅超70%;前三季度累计调减营收303.07亿元,调减净利润150.36亿元;修正后全年营收405.29亿元,同比下滑54.55%,净利润89.54亿元,同比大幅下挫71.89%。 花旗分析指出,五粮液为“修正会计差错”对部分收入确认

中国海外发展早盘飙升逾5% 花旗给予14.2港元目标价

中国海外发展(14.62, 0.63, 4.50%)(00688)早盘涨幅超过5%,截至发稿时,股价攀升5.15%,报14.71港元,成交额达5.55亿港元。 近期,中国海外发展公布了2026年首季度财报,营收达370.4亿元人民币,经营溢利为41.1亿元人民币。在此期间,该集团与其联营及合营公司实现合约物业销售515.2亿元人民币,同比增长11%,对应的销售面积为182万平方米。集团在中国内地两座城市及中国香港新购入三幅地块,新增土地储备权益建筑面积13万平方米,权益地价合计21.3亿元人民币。 花旗在

花旗革新激励体系 个人合作奖取代部门分润

花旗集团正全面革新其银行与财富管理业务的内部引荐激励体系,推行直接向员工个人发放的"合作奖",以促进跨部门的客户转介与业务协同。依据花旗银行部门负责人Vis Raghavan与财富业务主管Andy Sieg于周一发布的内部备忘录,新制度将替代原有的收益分成模式。按照旧规,通过引荐客户产生的收入需在各部门间拆分,并计入各自团队的奖金池;改革后,成功推动跨部门业务的员工将直接获得"合作奖"。在新框架下,私人银行客户经理若向投行业务引荐客户可获相应酬劳,公司银行业务人员为财富管理部门介绍企业客户开户亦能领取奖励

花旗:维持中银香港“买入”评级 目标价小幅下调至49.8港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告,在分析了中银香港(44.6, -0.46, -1.02%)(02388)的首季业绩后,调整了其模型。报告指出,由于交易收入的提升,花旗上调了中银香港2026年至2028财年的收入预测,增幅在0%至1%之间。然而,由于业务投资的增加以及中银国际私人银行业务整合后成本的上升,同期运营开支的预测被上调了2%至3%。因此,2026年至2028财年的每股盈利预测相应下调了0%至1%。花旗维

花旗唱好建行 首季PPOP增速加快 目标价9.88港元

花旗在最新研究报告中指出,建设银行(00939)今年一季度拨备前盈利同比增幅达13%,较上季度5%的增速明显提速,主要得益于净息差回升、交易收益表现强劲、手续费收入稳健以及成本收入比改善。花旗认为,建行首季拨备前利润超越市场预期,盈利增长符合预期,于大型银行中分别位列第二及第三位。该行对建行净息差显著回升持积极看法,认为当前估值水平具备投资吸引力,维持建行H股“买入”建议,目标价定为9.88港元。

花旗力挺华润置地 首选股评级买入 看高至35.8港元

花旗研报指出,华润置地(01109)拟将旗下一对购物中心分拆转型为REIT,预计募资约54亿元,并将认购20%至30%的权益份额。花旗认为,此举有望提升公司盈利与派息水平,预计华润置地可通过REIT模式盘活5至6座商场,涉及资产价值100亿至150亿元。花旗将该股列为首选,给予“买入”评级,目标价35.8港元。

花旗看好中国海外发展,给予买入评级与14.2港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗在其发布的行业研究报告中指出,已将中国海外发展(00688)纳入为期30天的正面催化因素观察名单。此举源于该公司去年在土地收购方面投入巨资,以924亿元人民币成为行业之最,足迹遍布15座城市。基于此,该机构维持其14.2港元的价位目标,并给予“买入”的投资建议。 今年第一季度,该公司销售业绩表现亮眼,实现销售额511亿元人民币,较去年同期增长11%。分析预计,继3月份的强劲销售势头后,第二季度

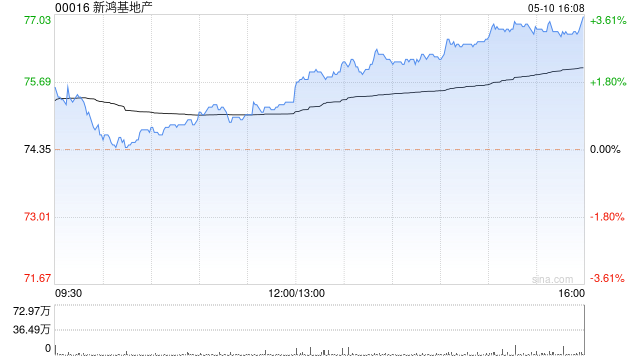

花旗看好香港楼市前景 预计2026年房价涨8% 推荐三大地产龙头

花旗在最新研究报告中指出,市场对香港房地产的信心提振以及投资需求的回暖,有望推动一手住宅价格持续向好,进而巩固该行对盈利增长由利润率带动的正面看法。花旗继续预估2026年住宅价格将攀升8%,2026至2027年合计升幅达15%。报告将新鸿基地产(138.1, 2.30, 1.69%)(00016)、长实集团(49.22, 0.36, 0.74%)(01113)、太古地产(24.92, -0.08, -0.32%)(01972)列为首选标的。香港整体经济回暖态势正在扩散,不过花旗的微观层面调研发现,零售行业

花旗维持友邦保险“买入”,目标价103港元

花旗在研报中表示,友邦保险(86.95, 1.90, 2.23%)(01299)首季新业务价值按同比计算上升17%(实质汇率),或按固定汇率口径上升13%,报17.57亿美元,表现高于公司所掌握的市场预期(预期分别为增长13%与9%)。若剔除泰国市场影响(因2025年首季监管政策调整导致基数偏高),集团新业务价值在固定汇率下将实现22%的增长。花旗据此维持对友邦保险“买入”评级,并将目标价定为103港元。 期间,新业务价值的上升主要由年化新保费同比增长20%所带动,不过新业务价值利润率同比下滑1.5个百分

花旗维持港交所“买入”评级 目标价上调至530港元

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!把握最具价值的资本力量,你的一票同样重要 点击投票 花旗在研报中表示,香港交易所(417.4, 5.00, 1.21%)(00388)披露今年首季业绩后,已对自身模型做出更新。该行称,受首发上市(IPO)通道表现强劲的影响,上市相关费用收入提升;同时,上调对内部企业资金的投资收益率假设,从而推升投资收益,因此将2026至2028年每股盈利预测上调约3%至5%。花旗将港交所目标价从525港元小幅提高至530港元,对应2026年预测市盈率约36倍,并

花旗策略师建议平仓日元多头,油价成新隐忧

花旗集团的分析师建议投资者卖出日元兑美元的多头头寸,指出尽管日本政府已采取行动干预市场,但高涨的原油价格仍可能对日元构成下行压力。 该团队,由Dirk Willer和Adam Pickett领导,于4月1日建立了这一头寸,当时汇率为1美元兑158日元。最初的交易逻辑依赖于日本可能进行干预以及中东局势降温将导致油价下跌的预期。 周四,该团队平仓了头寸,因为日本干预措施将日元推升至1美元兑157日元以下。报告显示,此次操作获得了约0.17%的利润。 展望未来,这些分析师警告称风险依然存在:“油价可能维持高位更

花旗:黄金短线仍偏弱

花旗认为,在中东局势存在不确定性的背景下,黄金短期或将继续承压,尤其是在“油价走高且股市迎来新一轮回调”的情形下。该行再次确认未来0-3个月的目标价为4,300美元/盎司。不过,花旗对中期走势更为乐观。花旗表示:“尽管在大幅回调的初期阶段,黄金往往会跟随风险资产一起承压,但我们预计,随着地缘政治不确定性加深以及滞胀风险升温,黄金最终仍有望从中脱颖而出,成为避险资产。”该行维持6-12个月内5,000美元/盎司的目标价。 责任编辑:王永生 新浪财经声明:本文转载自合作媒体,新浪财经刊载该信息旨在提供更多参考

花旗退出实物金属交易 裁员风波

伦敦劳资仲裁庭审透露,花旗集团正从工业金属实物交易领域撤离,并已对大宗商品部门多名员工进行了裁员。 近年来,花旗已跻身大宗商品领域顶尖银行行列,对高盛、麦格理、摩根士丹利等传统巨头构成了强劲竞争。该行曾在伦敦金属交易所大力投入,通过激进的融资手段承接实物交割业务,与大型贸易商正面交锋,曾一度在市场上引起不小的轰动。 不过,根据2026年1月公开的一份裁员预警信(庭审文件显示),花旗目前正收缩实物业务版图,金属实物交易已不再属于其核心业务范畴。 花旗代理律师杰西・克罗齐尔直言,该行实际上已经停止了金属实物业

非洲金融公司牵头,花旗等巨头洽谈洛比托走廊巨额融资

非洲金融公司(AFC)披露,目前正与至少十家来自非洲及国际的金融机构商谈,拟为洛比托走廊矿产运输项目募集30亿至50亿美元的资金。参与洽谈的贷方阵容强大,包括花旗集团、南非标准银行、Absa银行以及泛非金融机构Ecobank等。 AFC项目开发与投资主管Osaruyi Orobosa表示:“银行方面表现出浓厚兴趣,大家都希望参与其中。”此次谈判的主要目的是让潜在的融资方充分了解项目细节,为今年晚些时候正式启动融资做好铺垫。商业贷方预计将扮演资金提供者和安排行的角色,部分贷方或许会协调出口信贷机构的工作,而

花旗集团在中东非洲区域任命新掌舵者

花旗集团在本周三对外公布,已委任经验丰富的银行家Karim Tannir担任其在中东及非洲地区集群与银行业务的领导者,旨在进一步巩固其全球业务布局。 Tannir先生的办公地点将设在迪拜,他将全面负责花旗在该区域内59个市场的业务运作,包括制定客户策略、推动区域业务发展,以及与监管机构和关键利益相关者建立并维系联系。花旗国际业务的负责人Ernesto Torres Cantú强调:“鉴于客户的跨境活动日益复杂且至关重要,我们国际业务的实力变得前所未有的突出。” Tannir先生在中东地区拥有超过30年的深