老铺黄金午后飙升超6% 花旗维持“买入”评级

老铺黄金(06181)午后涨幅一度突破6%,截稿时股价报666港元,涨幅5.71%,成交额达到6.76亿港元。 4月8日,老铺黄金在招聘网站发布了北京、上海及杭州等地的驻店客服经理职位,该职位要求求职者拥有6年以上的航空空乘经验,且需具备3年以上的乘务长任职资历。 近期,花旗发布研报指出,老铺黄金管理层对短期及长期销售前景抱有坚定信心。虽然近期金价有所回落,但花旗观察到客户行为积极,短期销售前景依然向好。从长远来看,无论是入门级还是超高净值客户群体,都具备巨大的扩张潜力,预示销售有望进一步攀升。花旗维持老

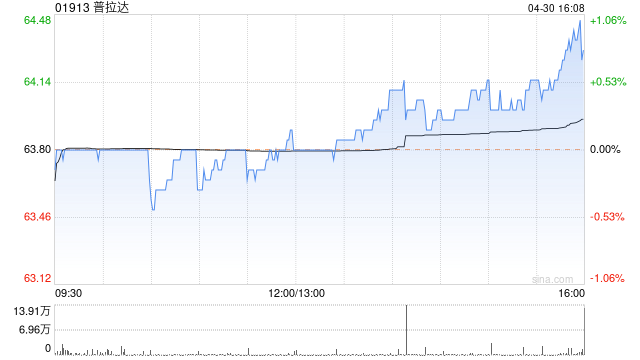

花旗调整普拉达目标价至41.6港元 维持中性评级

花旗发布研究报告,在普拉达(38.42, 0.70, 1.86%)(01913)发布2025财年业绩后,对其预测模型进行了更新,并加入了范思哲的预测数据,同时对本年度首季销售表现作出预估。基于更新后的SOTP及DCF估值模型,花旗将普拉达的目标价从52港元下调至41.6港元,维持其“中性”评级。 该行将集团今明两年的列账销售预测分别调高了8%和6%,以反映范思哲带来的高单位数范围贡献。然而,该行同时下调了有机增长假设,从原先的增长8%、7%调整至增长5%、6%,并降低了外汇逆风带来的负面影响。但由于毛利率

花旗看好Alphabet发展前景,Gemini平台备受期待

花旗将Alphabet纳入90天催化剂观察名单,看好其Gemini人工智能平台能为公司带来显著收益。花旗将目标价提升至405美元,并维持“买入”评级,预计搜索和云业务将超预期增长。花旗目前预计第一季度搜索收入同比增长约16.5%,云业务收入增长57.5%,这主要得益于人工智能需求的大幅提升。Gemini是这一增长前景的核心驱动力。谷歌正在将这一AI平台整合到更多产品中,新增了更强大的搜索工具和地图功能。分析师认为,更广泛的应用将吸引更多用户使用谷歌云服务,并吸引更多企业客户。此外,即将举办的多个活动,包括

花旗看涨Alphabet首季业绩 调高其盈利展望

花旗银行预期Alphabet将在四月公布一份出色的第一季度业绩报告,并相应提升了这家科技巨头的盈利预估。 该机构重申了对这只股票的买入评级,同时将Alphabet的目标股价从390美元调整至405美元,这预示着相较于周一收盘价,其潜在上涨幅度可达26%。 分析师罗纳德·乔西在其分析中指出,谷歌(329.53, 10.32, 3.23%)云服务的需求以及线上广告的强劲数据,都暗示该公司“的收入和利润极有可能超过市场普遍预期”。这位分析师预测Alphabet将实现1080亿美元的营收,而根据FactSet调查

华尔街巨头私募信贷风险敞口超千亿美元 戴蒙称不甚担忧

华尔街主要金融机构对私募信贷机构的总敞口至少达1000亿美元,这一数据让外界得以了解这个备受关注的领域,投资者对信贷质量及人工智能带来的潜在影响日益担忧。 富国银行(82.93, -3.71, -4.28%)透露,第一财季对私募信贷机构敞口约362亿美元;花旗集团披露,第四财季相关贷款规模为220亿美元,并声称其企业私人信贷融资组合在整个存续期间“零损失”。 摩根大通(312.21, -1.47, -0.47%)公布的数字为500亿美元。首席执行官杰米·戴蒙在与分析师通话中表示,他对此“并不特别担心”。

花旗四季度私募信贷风险敞口达220亿美元 BDC配置比重微乎其微

花旗集团透露,截至第四季度末,其面向私募信贷机构的信用风险敞口规模达220亿美元。根据该行周二发布的演示文件,上述贷款是其非银行金融机构整体信贷组合的组成部分,该组合在去年底的总规模达到1180亿美元。花旗同时指出,其企业私募信贷仓储融资拥有"充裕的股权缓冲",并配置了结构性防护机制以抵御极端市场压力。近月来,作为直接放贷机构普遍采用的投资载体,商业发展公司(BDC)遭遇市场冲击。由于投资者对该领域态度趋于审慎,Blue Owl Capital及阿波罗全球管理等企业旗下的BDC产品正面临赎回压力。花旗周二

花旗集团Q1业绩亮眼 投行业务未达预期

花旗集团第一季度营收与利润均超越市场预期。以下为该公司周二公布的业绩报告,与路孚特汇总的华尔街预测值对比:每股收益:3.06美元,市场预期为2.65美元;营收:246.3亿美元,市场预期为235.5亿美元。上述业绩创该公司十年来最高季度营收水平,每股收益同比大幅增长56%。花旗集团的有形普通股权益回报率(衡量盈利能力的核心指标)达到13.1%,为2021年以来最高水平,亦高于公司设定的10%至11%的目标区间。首席执行官简・弗雷泽在声明中指出,该行今年有望达成有形普通股权益回报率目标,并就近期精简举措表示

花旗下调上海医药目标价至13.5港元 鉴于毛利承压 重申买入评级

花旗发布研究报告指出,依据最新销售动态,对上海医药(11.73, -0.09, -0.76%)(02607)今明两年收入预期作出相应调整;鉴于毛利率承压,下调净利润预测,同时新增2028年预测数据。该行认为,管理层执行风险、整合进程慢于预期,以及处方药网络销售放宽政策推出迟缓等因素,均构成潜在下行压力。花旗将上海医药目标价由14.2港元调整至13.5港元;维持“买入”评级不变。最新预期2026至2028年销售收入分别为2985.8亿、3190.18亿及3409.01亿元人民币;净利润分别为49.56亿、5

花旗看好美股前景 预测标普500年底将涨至7700点

花旗集团策略师跟随华尔街脚步,对美国股市持更乐观态度。在中东地缘政治不确定性犹存的环境下,投资者更偏爱具备优质基本面和防御属性的股票。 Beata Manthey等分析师指出,受“优质防御”配置需求推动,他们已将美国股票评级从中性提升至超配。相比之下,受能源价格波动及美元走强拖累,新兴市场股票评级则从超配降至中性。 花旗的观点与贝莱德和摩根士丹利等投行一致,此前这些机构也看好美国市场的韧性。标普500指数周一收复了因冲突引发的跌幅,主要归功于美伊停火以及财报季初期的积极情绪。 考虑到市场前景不明朗,花旗将

花旗调降蓝思科技目标价至27港元 维持买入评级

花旗在最新研究报告中表示,将蓝思科技(06613)目标价从32港元调降至27港元,保持"买入"评级; A股(300433.SZ)目标价从38元人民币降至32元人民币,评级由"买入"调为"中性",主因调低2026及2027年净利预测26%及14%。 该行预计,今年上半年业绩可能偏弱,主要受安卓手机存储芯片涨价、iPhone销售淡季及汇率波动影响。 下半年存在多个利好因素,包括:一)苹果折叠手机可能在下半年发布; 二)北京汽车厂商新款SUV车型的玻璃业务将在下半年开始量产; 三)收购对象元氏技术的服务器业务收

花旗财富部门部署四款AI系统,助顾问提升服务效率

据消息透露,花旗集团在其财富管理业务中已部署四款人工智能应用,其中一款面向客户使用,三款供投资顾问使用。这些工具旨在缩短从数据收集到形成投资建议的时间周期,提升顾问工作效率并优化客户体验。 以下是这四款工具的具体功能: 花旗财富主管Andy Sieg表示,该行的目标是建立一个由人工智能驱动的生态系统,以大规模地识别投资机会、发现风险并为后续行动提供指导。花旗财富数据、分析与创新团队负责人Joe Bonanno也指出,这些平台将为顾问、银行家和服务团队节省大量时间。 目前,这些工具正处于不同的测试和推广阶段

华尔街力挺通用汽车:手握抵御经济下行的利器

尽管行业遭遇类似“爆胎”般的困境,华尔街最坚定的多头之一依然看好通用汽车(GM)。 花旗集团分析师迈克尔・沃德在最新报告中指出,通用汽车的成本、产品及财务状况稳健,无需大举重组。北美盈亏平衡点降低、退出欧洲、产能优化、资金效率提升及子公司分红,为董事会提供了充足余地,既能合理投资,又能回馈股东。 沃德维持买入评级,并将目标价定为 105 美元。据雅虎财经数据,这一价位在华尔街中名列前茅。 虽然通用汽车基本面良好,但受行业低迷拖累,其股价今年下跌了 6%,报收于 76.42 美元。竞争对手福特(F)的跌幅甚

花旗调降多家博彩股目标价 上调金沙中国评级

花旗在研究报告中宣布,把银河娱乐(34.04, -1.12, -3.19%)(00027)的目标价从54港元下调3.7%至52港元、将美高梅中国(11.03, -0.15, -1.34%)(02282)的目标价从18.25港元调降5.2%至17.3港元、把澳博控股(2.04, -0.06, -2.86%)(00880)的目标价由1.94港元削减7.2%至1.8港元。该行对新濠博亚(MLCO.US)和永利澳门(5.6, -0.04, -0.71%)(01128)的目标价予以维持。同时,花旗将金沙中国(019

花旗启动万洲国际30日看涨因素观察 首季盈利预期向好

花旗发表研究报告指出,对万洲国际(10.68, -0.15, -1.39%)(00288)启动为期30日的上行潜力观察,预计其今年首季经营溢利将实现中单位数或略高的增长,主要由本土及海外业务共同驱动。报告显示,在养殖成本下行且去年同期基数较低的条件下,预期本土业务的表现将超越全年设定目标,同时虽然区域局势导致农业投入成本攀升,但预计2026年海外业务的饲料成本风险仍在可控范围。报告还提到,万洲国际将于4月末发布首季业绩报告,届时的业绩表现或值得期待,给予其“买入”评级,目标价定为12.2港元。

Adobe股价跌至7年低点,花旗因AI冲击担忧下调评级

美股周五早盘时段,Adobe(225.2, -4.74, -2.06%)股价刷新2019年后最低纪录。花旗集团下调这家企业及另外五家软件厂商的目标价格,人工智能带来的颠覆性忧虑已致使该板块总市值缩水近万亿美元。 Adobe股票今年以来累计跌幅超过31%。投资者普遍担心AI技术工具可能削弱对传统软件产品的需求,这一忧虑情绪已造成软件行业市值蒸发约一万亿美元。 花旗调降Adobe的评级前景,鉴于人工智能颠覆性影响的新一轮担忧正给该板块施加压力,该投行对该企业集团的立场转向更为审慎。 这家投行将Adobe目标股