俄罗斯最大黄金生产商暂停分红至2030年 股价单日暴跌近两成

俄罗斯黄金产业巨头极地黄金公司(Polyus)于周三发布重要公告,宣布将冻结股息发放直至2030年结束。此决策旨在集中全部财务资源,确保公司重大战略性建设项目的顺利推进。受此影响,该公司在莫斯科证券交易所的股价当日大幅下挫,跌幅接近20%。极地黄金公司管理层透露,这一战略性调整源于对当前全球经济环境的全面审视。推高融资成本、攀升的生产费用、国际金价的下行压力,以及重大在建项目可能面临的周期延长风险,共同构成了此次财务政策转变的决策基础。数据显示,国际金价在1月底攀升至每盎司约5600美元的历史峰值后,目前

G Mining Ventures一季度财报亮眼,EPS达0.27美元

G Mining Ventures Corp.发布了2026年首季财务数据。本期营收录得1.399亿美元,较上年同期9800万美元提升43%。净利润达到8037万美元,折合每股0.35美元;经调整后的净利润为6204万美元,对应每股收益0.27美元,优于去年同期的0.16美元。 运营表现卓越 旗下核心资产Tocantinzinho金矿在第一季度产出应计黄金31,846盎司,实现销售33,776盎司。平均售价高达每盎司4,143美元,对比去年同期的2,766美元涨幅显著,为利润增长提供了强力支撑。总现金成本

首饰遇冷投资热:一季度金饰销量降近四成,金条金币增逾四成

5月9日,中国黄金协会公布了最新的统计报告。报告表明,本年度第一季度国内黄金总消费量达到303.292吨,较去年同期增长了4.41%。 值得关注的是,在整体数量小幅增长的表象下,黄金消费的内部结构出现了明显的分化:黄金首饰类的消费面临持续压力,而金条与金币的投资需求却急剧上升,市场呈现出“冰火两重天”的极端态势。 详细数据显示,今年第一季度,黄金首饰消费量为84.620吨,同比下滑37.10%;金条及金币的销量则为202.062吨,同比大增46.40%;工业及其他领域的黄金使用量为16.610吨,同比减少

中国黄金协会:一季度产量回落 消费延续增长

据中国黄金协会最新统计结果显示:2026年第一季度,国内原料产金81.065吨,同比减少6.178吨,降幅为7.08%;进口原料产金55.165吨,同比增加1.578吨,同比增长2.94%。国内与进口原料合计生产黄金136.230吨,同比减少4.600吨,同比下降3.27%。 2026年一季度,黄金行业矿山及冶炼环节集中开展安全检查,推动对各类生产设施的隐患排查,部分企业按要求进行停产检修。上述管控措施在一定程度上影响了当季国内黄金产量。同时,行业资源整合仍在加快推进,紫金矿业披露拟收购赤峰黄金股权,进一

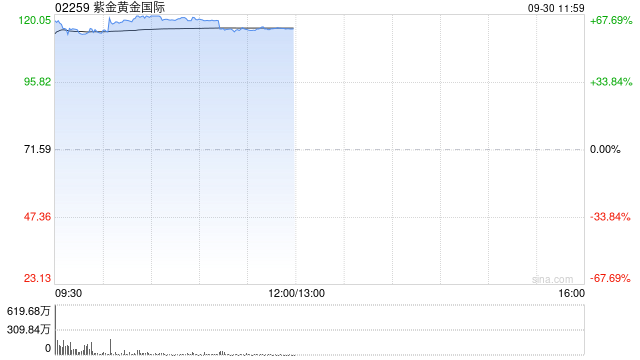

小摩研报:紫金黄金国际获“增持” 目标240港元

摩根大通发布的分析报告显示,紫金黄金国际(02259)在2026财年的首个季度实现了8.07亿美元的净利润,较去年同期激增385%,环比也增长了16%,这一数字相当于全年市场预期的22%。该机构决定维持“增持”评级,并设定了240港元的股价目标。鉴于集团在铜和黄金价格方面的良好预期以及交易量的稳步提升,摩根大通将紫金矿业A股、H股以及紫金黄金国际视为行业内的优选标的。 报告分析认为,身为紫金矿业子公司的紫金黄金,正通过并购和资源扩张打造强劲的增长引擎,预计2023至2025年间黄金产量将保持15%的年均复

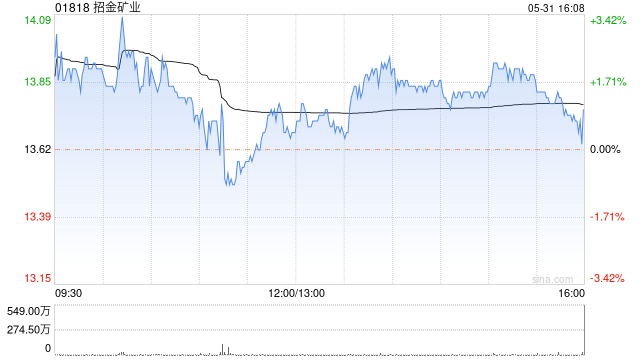

美银证券维持招金矿业买入评级 目标价44港元

美银证券发布研报称,看好金价前景,重申招金矿业(01818)“买入”评级,目标价为44港元。2025财年业绩表现强劲,收入达180亿元人民币(下同),同比增长56%,税后净利润36亿元,同比增149%,远高于该行预期。期内,国内金价介乎每克794至812元人民币,带动业绩表现,黄金总产量达27.2吨,同比增长3%,其中矿产金产量19.8吨,同比增长8%,冶炼金产量7.4吨。 该行指,公司国内综合成本为每克223元,同比降3.6%,反映成本控制成效显著,而海外业务成本则为每盎司2119美元。毛利同比增长67

瑞银上调紫金黄金国际盈利预期 维持买入评级目标价297港元

瑞银发布研报称,紫金黄金国际(02259)去年净利润同比增长233%至16亿美元,处于早前公布的初步盈利预测上限,较该行及市场预期分别高出3亿及2亿美元。集团宣布派发全年股息每股1.5港元,派息比率低于32%,与紫金矿业(30.520, -1.13, -3.57%)的31%大致相若。该行维持“买入”评级及目标价297港元。 该行指,紫金黄金国际盈利远超预期主要受惠于:1)矿产金产量45.4吨(不含波格拉金矿的1.5吨),略高于指引的43吨,矿产金销量46吨;2)平均售价为每盎司3,542美元,较全年平均金