瑞银维持金沙中国买入评级 目标价19.40港元

瑞银发布研究报告指出,根据最新调查数据,过去五天博彩总收入日均约为5.9亿澳门元,同比下滑约17%至19%,同时低于6月份日均约6.17亿澳门元的水平,显示足球赛事对市场需求持续造成冲击。瑞银认为,市场普遍预计7月博彩总收入日均约为6.71亿澳门元,同比减少约6%,环比增长约9%。若要实现这一共识预期,7月剩余时间的日均博彩收入需达到约6.86亿澳门元。 该行预计,在足球赛事与内地境外投资政策对需求的影响下,市场情绪压力将在7月中旬持续存在。瑞银更看好新濠博亚(MLCO.US)和金沙中国(01928),将

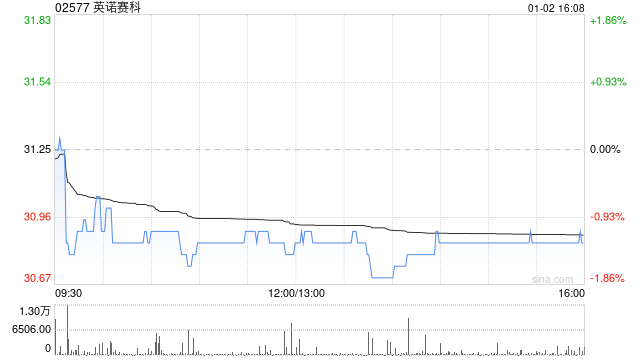

东吴证券首次覆盖英诺赛科 给予买入评级目标价96.90港元

东吴证券(香港)发布研究报告,首次给予英诺赛科(02577)“买入”评级,设定2027年末目标价96.90港元。机构预计公司2026至2028年营收分别约为22亿、35亿、70亿人民币,预期同比增长80%、59%、100%。受益于数据中心电源需求释放、产能利用率提升以及折旧成本压力减轻,公司净利率水平有望持续改善。研究团队近期实地调研英诺赛科苏州生产基地,鉴于公司8英寸硅基氮化镓量产平台优势、产品组合优化升级以及AI电源、汽车电子领域的长期增长潜力,持续看好公司中长期发展前景。

瑞银上调创科实业目标价至148港元 维持买入评级

瑞银发布研报称,上调创科实业(130.3, 1.70, 1.32%)(00669)2026年净利预测1.4%,以反映更强的毛利率和经营利润率预期,目标价由145港元上调至148港元,维持“买入”评级。 瑞银表示,自2025年8月起,越南被征收20%对等关税,对在越南有相当大的产能敞口的创科实业不利,现在越南关税自2月下旬起至7月下调至10%,并有望其后大致保持在此水平,此前的不利因素实际上已转化为利好利润率的因素。该行现料公司上半年收入同比增5.5%,下半年增长加速至7.8%,全年净利预测为14.55亿美

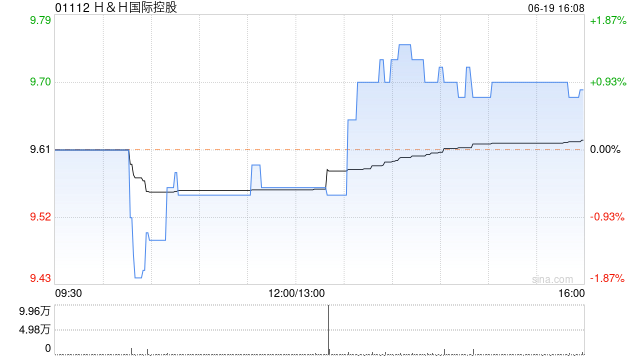

国盛证券重申买入 H&H 国际控股:业绩强劲超预期

国盛证券发布研报指出,维持 H&H 国际控股(01112)“买入”评级,并上调盈利预测,预计 26 至 28 年归母净利润分别为 7.1 亿、9.6 亿及 11.5 亿元,同比增长 264.3%、34.0% 和 19.8%,对应市盈率分别为 11 倍、8 倍及 7 倍。公司保健品与奶粉核心业务持续保持强劲增长势头,债务结构优化进一步释放利润弹性。 国盛证券的核心观点如下: ANC:收入稳健攀升,抖音成核心引擎 ANC 26H1 营收预计实现中双位数的稳健增长,涵盖中国内地、澳新本土及扩张市场在内的

高盛预警后美股动量股暴跌,逢低买入信号浮现

来源:华尔街见闻 高盛高贝塔动量篮子(GSPRHIMO)近两日暴跌18%,为2020年以来最大两日跌幅。该策略在2026年已多次出现两日跌幅超10%后反弹的模式,当前走势高度吻合。高盛此前已预警7月回调,并认为当前跌幅已为战术性反弹预留空间,但仓位极度集中,若去杠杆持续,潜在最大回撤或达当前跌幅的两倍。 高盛高贝塔动量篮子(GSPRHIMO)近两个交易日累计下挫18%,创下2020年以来最大两日跌幅。此轮急跌反映了流动性收紧、仓位过度集中与季节性疲软三重压力的叠加效应。 暴跌发生数小时前,高盛发布“夏季低

特朗普赶在关税政策反转前大举建仓苹果、英伟达等科技龙头

据媒体对最新公开财务披露文件的解析,美国总统特朗普在2025年4月8日共执行了327笔股票买入交易,彼时市场正因他推行的激进"解放日"关税方案而剧烈震荡。次日,特朗普发文宣称"这是绝佳的买入良机!!!"随后宣布部分撤销关税举措,推动标普500指数当日飙升约9.5%,跻身历史最佳单日涨幅之列。特朗普4月8日的买入对象集中于大型科技板块,包括苹果(308.63, 14.25, 4.84%)、Alphabet、亚马逊(242.67, 0.97, 0.40%)、微软(390.49, 6.21, 1.62%)及英伟

汇丰大幅上调英特尔目标价至200美元,股价受提振

周四,英特尔股价攀升1.8%。此前,汇丰银行将这家芯片制造商的股价目标上调了一倍,达到200美元,这是华尔街最高的目标价。 分析师Frank Lee对英特尔晶圆代工业务越来越乐观,认为随着“英特尔与外部客户的合作日益增加”,这一业务领域不可忽视。 Lee指出:“服务器CPU增长仍将是2026年和2027年英特尔利润增长的主要驱动力。” 他还补充说,通过重新配置内部晶圆代工产能,英特尔有望在2026年和2027年实现服务器CPU出货量的超预期增长。 汇丰给予英特尔股票“买入”评级。 今年迄今,英特尔股价累计

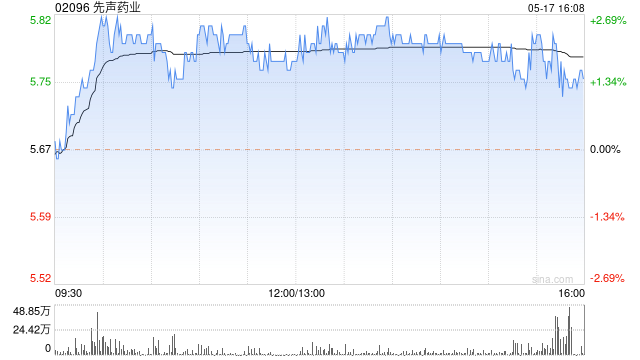

先声药业股价大涨 瑞银目标价16.30港元

先声药业(10.84, 0.99, 10.05%)(02096)盘中涨近9%,截至发稿,股价上涨8.22%,现报10.66港元,成交额6320.55万港元。 近日,斯坦福大学医学院与先声药业达成合作研究协议,为特发性肺纤维化(IPF)患者开发创新疗法。根据协议,先声药业将资助本项首创新分子(first-in-class)的探索性研究,成功后授权引进,并获产品100%全球权益。 值得注意的是,瑞银最新研报重申给予先声药业“买入”评级,目标价为16.30港元。与此同时,华尔街分析师普遍给予先声药业“强烈买入”

多家公司业绩预喜,股价集体飙升!

今日(7月2日)市场主要指数集体低开,科创50指数开盘跌超4%,创业板指低开近3%。 盘面上,半导体产业链走弱,存储芯片概念跌幅居前,珂玛科技(154.060, -30.42, -16.49%)跌超11%,香农芯创(262.040, -40.47, -13.38%)、深科技(56.030, -6.23, -10.01%)、神工股份(203.970, -34.59, -14.50%)、普冉股份(784.570, -85.43, -9.82%)等跌幅居前。 CPO概念大幅下跌,四会富仕(72.590, -10

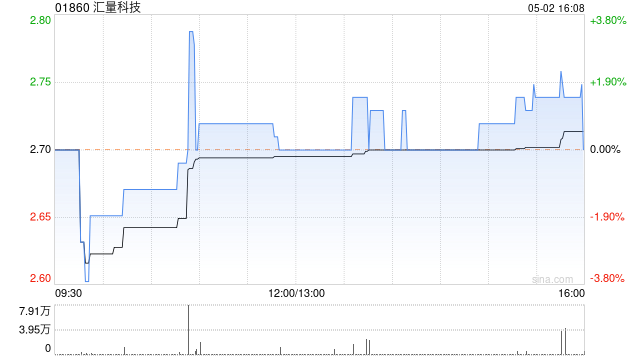

汇量科技股价飙升逾10% 西南证券首予买入评级

汇量科技(10.87, 0.74, 7.30%)(01860)盘中涨幅突破10%,截至发稿时,股价上升4.64%,报10.60港元,成交额达1.02亿港元。 西南证券分析称,汇量科技旗下的Mintegral作为全球顶尖程序化广告平台,连续三年稳居安卓端全球品类广告规模榜第三,已有近12万款应用接入Mintegral SDK。2025年Mintegral营收达19.6亿美元,凭借“飞轮效应”保持高速增长势头;IAP ROAS智能竞价模型正拓展至中重度游戏及非游戏领域;自2025年起AI基础设施逐步升级,新一

古根汉姆看好软件股前景 驳斥AI将终结软件行业的悲观论调

古根汉姆投资(GuggenheimInvestments)对三家软件公司的评级进行了上调,指出市场对于AI将给软件行业带来"致命冲击"的忧虑被过分渲染,此举推动软件股在周三普遍走高。 "目前的软件公司估值反映出一种预期,即许多软件企业将在AI冲击下长期持续衰退,"分析师John DiFucci在周三发布的研究报告中写道,"我们并不认同这一判断。"他补充称,来自AI公司的竞争确实会对传统软件企业造成影响,但认为整个软件行业将因此遭受致命打击的悲观论调,不过是一种"幻觉"。 今年以来软件股整体承压。投资者担心

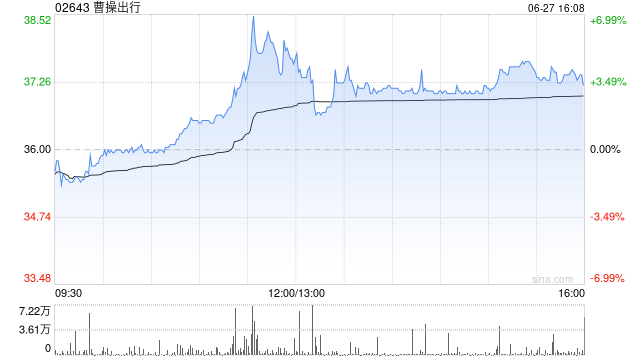

花旗看好曹操出行前景 维持买入评级 目标价51港元

花旗近日发布最新研究分析报告,继续给予曹操出行(02643)“买入”投资评级,并将目标价设定为51港元。按照6月24日24.6港元的收盘价计算,曹操出行的潜在涨幅约为107.3%。 2026年香港车博会期间,曹操出行重磅宣布全面拥抱AI转型,隆重推出全新RoboX战略,致力于构建全球顶尖的物理AI移动科技平台。花旗认为,这一举措意味着公司正在通过打通线上AI智能体与线下AI入口,积极布局具身智能领域。 作为吉利控股集团RoboX最关键的商业化落地平台,花旗着重指出,曹操出行已打造三大核心竞争优势:智能驾驶

花旗维持联想控股买入评级 目标价调升至17港元

花旗发布研究报告指出,基于该行近期上调联想集团(23.02, 1.74, 8.18%)(00992)的盈利预测,以及联想集团近期完成发行20亿美元零息可换股债券,相应将联想控股(14.09, 0.70, 5.27%)(03396)的目标价从16港元上调至17港元,联想控股当前股价水平仍较该行估算的每股资产净值(NAV)有约78%的显著折让,维持“买入”评级。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。 郑重声明:1.根

花旗维持大族数控买入评级 目标价325港元

花旗发布研究报告称,持续看好中国PCB设备行业,认为AI PCB产能对非AI领域产生挤压效应,加上中国PCB制造商不断拓展高端产品,将带来潜在上行空间,偏好大族激光(002008.SZ),其次看好大族数控(03200)H股,最后为大族数控(301200.SZ)A股,认为大族激光拥有多元增长动力,而大族数控H股则较A股存在超过50%的折让。花旗目前给予大族数控H股“买入”评级,目标价325港元。 花旗认为,大族数控在机械钻孔设备市场的主要竞争对手台湾大量科技(3167.TW)若将全部产能用于制造AI相关产品

Rocket Lab股价突破200日均线,NASA合同加持下能否抄底?

Rocket Lab股价周一盘前走强,此前公司宣布拟以约80亿美元收购卫星通信商Iridium,叠加近期斩获NASA发射合同,为股价带来技术面支撑。 技术面上,股价自6月25日触底80.69美元后企稳,当前盘前交投于90美元附近,成功站上200日指数移动平均线。200日均线常作为长期趋势分界,守住该线对多头构成积极信号。 但自5月触及151美元历史高点以来,股价已累计回落约46%,目前仍低于20日与50日均线,短期下行趋势尚未逆转。近期反弹伴随成交量回升,显示部分资金开始低位布局。 上周,NASA选定Ro