花旗重申中国宏桥“买入”评级 目标价维持48港元

花旗发表研究报告指出,受能源成本上升导致需求减弱的顾虑,叠加资金从大宗商品领域流向人工智能科技板块的影响,中国宏桥(22.74, -1.02, -4.29%)(01378)与中国铝业(8.55, -0.25, -2.84%)(02600)的股价表现大幅落后于铝价涨幅。同时,花旗近期与投资者沟通发现,市场衍生出新的忧虑,主要是印尼产能建设提速,以及担忧国内电解铝产能上限被打破。 针对市场顾虑,花旗认为,对国内电解铝产能上限被打破的担忧主要因为部分企业因高利润而超产。即便国内有效产能上限由4550万吨升至48

花旗维持中国铝业买入评级 目标价看至17.08港元

花旗发表研究报告指出,由于市场忧虑能源成本上升导致需求疲弱,加上资金从大宗商品领域转向人工智能相关科技板块,中国宏桥(22.74, -1.02, -4.29%)(01378)和中国铝业(8.55, -0.25, -2.84%)(02600)的股价表现明显落后于铝价走势。同时,根据花旗近期与投资者的沟通,市场出现新疑虑,包括印尼项目建设加快,以及担心中国电解铝产能上限被打破。 针对市场担忧,花旗表示,对中国电解铝产能上限被突破的忧虑源于部分企业因高盈利而出现超额生产。尽管中国有效产能上限已从4550万吨提升

瑞银上调比亚迪股份目标价至135港元 维持“买入”评级

瑞银发布研报称,比亚迪股份(80.85, -1.05, -1.28%)(01211)5月销量重返同比正增长,为去年9月以来首次,表现令市场意外,国内市场份额及季度盈利预期均有改善迹象,将H股目标价由128港元上调至135港元,维持“买入”评级。 瑞银表示,自3月油价上升以来,中国以外的市场的电动车需求正在增强,公司全年海外销售愈来愈有可能超越目标的150万辆,强劲需求及全行业运输能力受限,或有助支撑海外市场的定价及盈利能力。 该行续指,比亚迪5月国内市场份额已环比企稳并回升,相信国内需求疲弱及竞争激烈会推

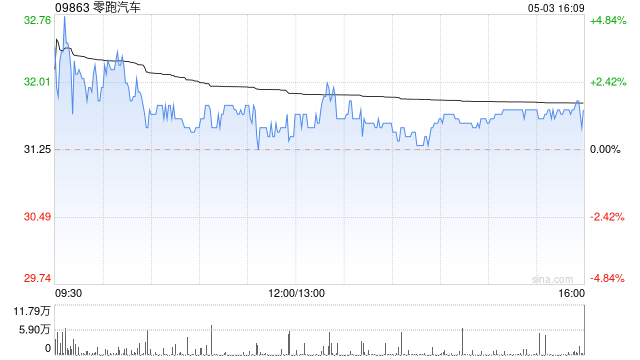

高盛首评零跑汽车:给予“买入”评级 剑指50港元目标价

高盛发布研报指出,零跑汽车(35.82, -0.36, -0.99%)(09863)身为纯新能源领域的头部企业,预计将陆续推出多款具备市场优势的新产品并实现产能稳步提升,从而推动未来三个季度在国内市场的增速进一步加快,首次纳入研究范围并给予“买入”评级,目标价位50港元。 该行分析,得益于海外零售业务在今年第一季度实现同比554%的爆发式增长,公司2026年海外销售目标12.5万辆,相较于高盛内部预测的20万辆而言,仍有60%的提升潜力。整体来看,预计2025至2027年间收入及净利润的年均复合增长率将分

证监会吴清:严惩AI非法荐股等违规行为;新国九条落地后社保险资净买入A股达1.3万亿

吴清同时指出,新版“国九条”出台两年多以来,社保与保险等机构所持A股流通市值增幅达85%,累计净流入A股市场资金达1.3万亿元。

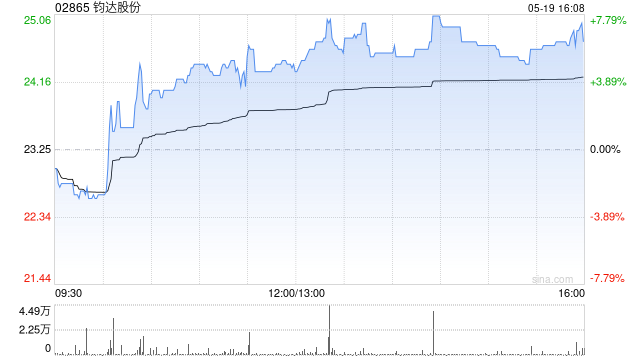

钧达股份飙升逾8% 开源证券首予买入评级

钧达股份(02865)一度涨超9%,截稿时涨幅8.24%,报29.70港元,成交额2.17亿港元。 开源证券近期研报指出,钧达股份原为汽车饰件公司,2021年并购捷泰科技后进军光伏领域,并率先实现N型TOPCon电池大规模生产,出货量位居行业前沿。2025年公司成为光伏主链首家A+H双主板上市企业,加快海外销售与产能扩张。2026年起,公司通过牵手星翼芯能并间接控股巡天千和,顺利进军商业航天板块,拓展成长空间。预计公司2026-2028年归母净利为6.3/11.0/13.8亿元,当前股价对应2026-20

瑞银重申友邦保险买入评级 目标价104港元不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,当前市场已充分计价第837号法令对内地访客(MCV)保险业务的不利影响,甚至假设未来内地访客新业务价值(VNB)归零。该行认为,除非监管彻底禁止内地访客新业务,否则友邦保险(74.5, 0.75, 1.02%)(01299)股价仍有上涨空间,当前担忧实属过度。该行维持友邦保险“买入”评级,目标价依旧定在104港元。 瑞银提出三大支撑逻辑:其一,与代理等中介渠道沟通显示,销售及保费

瑞银调降周大福目标价至16港元 买入评级不变

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研报指出,鉴于较高的贝塔值,将折现现金流模型的加权平均资本成本从9.3%上调至10%,因此将周大福(12.8, 1.68, 15.11%)(01929)的目标价由18.5港元调低至16.0港元。该目标价相当于2027财年预测市盈率的15倍及7%的股息率。该行继续维持周大福的“买入”评级。 瑞银表示,周大福2026财年预计营收及净利润将分别达944亿元和90亿元,同比分别增长5%和52%,符

人工智能选股的实战表现

人工智能选股昨日收到一份内部报告,展示了AI选股5种策略在5月的表现对比整体胜率偏低,最高仅24%,最低仅17%其中表现最差的策略为消息面选股,按照消息重要程度分为5个等级,核心要素设定为个股订单、产能扩张、企业并购、大股东增持,还有一个要素已记不清。该策略触发模型13000余次,系统给出总计300多次信号,其中推荐33次,最终实际执行买入次数为0由于实际操作为零,该AI模型5月既未亏损也未盈利仅能分析推荐的33次信号,观察其后14天表现,上涨的仅占17%,最大涨幅为6.2%,最大跌幅达27%整体来看,A

万达观察:SpaceX 上市或引爆散户回流,触发资产大轮动

专题:马斯克掌舵 SpaceX 登陆纳斯达克,缔造史上规模最宏大 IPO 万达追踪(VandaTrack)指出,虽然本周散户整体净买入量恐跌至 2020 年 3 月以来的谷底,但 SpaceX 此次 IPO 有望彻底改变这一颓势。 该市场数据机构在分析报告中提及:“近期散户交易意愿低迷,主因是投资者为备战 SpaceX 上市而提前储备现金。近日,Hyperliquid 等衍生品平台的交易量激增,投机资本借此平台买卖挂钩 SpaceX 的衍生合约。此举充分证明,上市前夕散户对 SpaceX 的投机热度正在不

美国市场即将推出中际旭创两倍杠杆产品

市场观察人士指出,从资金流动性的角度分析,这对中际旭创(1149.000, 25.00, 2.22%)而言或许构成一大利好因素。海外市场开始推出创新金融产品了!6月12日上午交易时段,中际旭创股价一度高开近5%。与此同时,海外市场也传来一则好消息。近期,美国市场推出了一只两倍杠杆追踪中际旭创的基金产品。该产品由ProShares基金公司负责管理。目前该产品仍在募集阶段,预计将在两个月后正式上市交易。近期,资金持续涌入中际旭创。Wind统计数据显示,A股6月11日共有3777只个股获得融资资金买入,其中46

中泰证券:看好中国财险前景 维持买入评级

中泰证券发布研报,上调了中国财险(02328)未来三年的盈利预测。预计2026至2028年净利润将分别达到416.60、442.04及466.91亿元,较此前预测有所提升,主要基于对承保利润和投资回报的乐观估计。预测期内净利润同比增幅分别为3.2%、6.1%和5.6%,预计对应ROE水平为13.7%、13.3%和13.0%。基于PB-ROE估值法及戈登增长模型,在设定长期ROE为12%、增长率为1.5%及股权成本8.5%的条件下,该行给予1.5倍的PB目标价,并继续维持买入评级。 编辑:卢昱君 新浪财经声

花旗上调建滔积层板目标价至90港元 维持买入建议

建滔积层板(01888)股价涨幅扩大至6%以上,截至发稿时报62.85港元,涨幅3.59%,成交额达11.29亿港元。花旗在最新研究报告中披露,将建滔集团目标价从65港元调升至90港元,继续维持"买入"评级。该行采用分部估值法计算,预计2027年市盈率约为10倍,同时将2026至2028年盈利预测上调34%至53%,主要驱动因素为电子玻纤布价格涨幅超出预期。研报显示,建滔集团预计2028年核心业务中约85%净利润将来源于层压板及印刷电路板业务,占比高于2025年的约60%。花旗认为公司当前股价低于账面值的

瑞银调高 Cava 评级:强劲增长获买入推荐

周三,瑞银 (47.18, -0.68, -1.42%) 将地中海风味快餐连锁品牌 Cava Group 的股票评级由“中性”提升至“买入”,同时将目标价设定为 90 美元。此举主要基于该公司首季度同店销售额表现强劲,以及门店扩张战略的稳步实施。 自 5 月公布第一财季业绩以来,Cava 的股价显著攀升。财报显示,当季同店销售额同比激增 9.7%,超越市场预测,其中客流量的增加贡献了 6.8 个百分点。公司总营收同比增长 32.2%,达到 4.344 亿美元,净利润录得 2360 万美元。 瑞银分析师丹尼

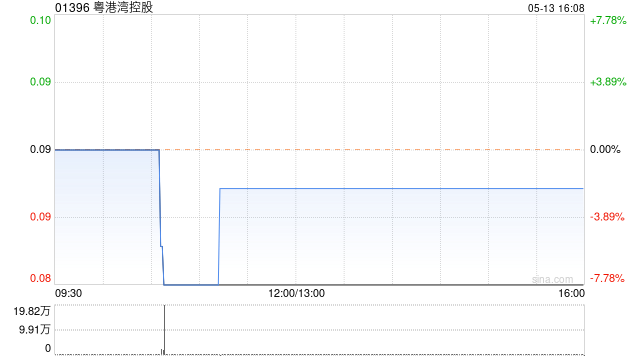

华业证券上调粤港湾智算目标价至23.08港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 华业证券近日发布研报,给予粤港湾智算(12.51, 0.49, 4.08%)科技(01396)“买入”评级,目标价23.08港元。 该行指出,随着公司正式更名为“粤港湾智算科技”,标志着其从传统基建向AI算力基础设施平台的转型已彻底完成。基于其在手超150亿元人民币的高额订单及稀缺的算力资源,华业证券为其设定23.08港元的目标价,较当前市值具备显著上升空间。 华业证券表示,粤港湾智算科技在FY2