华尔街乐观预期AMD季度表现,美银上调目标价

在第二季度财报发布之前,包括美银在内的多家华尔街机构向AMD(534.39, -23.50, -4.21%)释放了积极信号,认为其服务器处理器需求旺盛,有望呈现超出预期的业绩表现。 美银维持对AMD的买入评级,并将目标价提升至620美元。分析指出,AMD EPYC服务器处理器市场份额的持续增长、稳定的云计算支出以及供应前景的改善,将推动公司迎来又一个稳健的季度。此外,其MI455X Helios AI机架系统预计将在第三季度开始初步出货。分析还强调,AMD丰富的服务器CPU产品组合使其能够充分受益于新兴的

机构上调DECK评级,回调现估值良机

周一,多家市场机构将Deckers Outdoor(NYSE:DECK)的股票评级由“持有”提升至“买入”,目标价从110美元上调至130美元,较上周五收盘价隐含约23%的潜在涨幅。受此利好消息刺激,Deckers股价盘中一度上涨超过3%。 分析人士指出,此次评级上调主要基于公司在第四季度财报电话会中披露的中期指引:营收预计实现高个位数增长,营业利润率稳定在20%略高的区间,在股票回购的支撑下,每股收益有望实现低两位数的增长。 尽管息税前利润增速预计将从过去六年约20%的复合年增长率放缓至个位数,但分析认

AI算力需求激增 美光科技获华尔街强力买入评级

投行TD Cowen近日更新投资研报,再次确认对美国存储芯片领先企业美光科技(股价979.3美元,下跌12.34,跌幅1.24%)的“买入”评级,并保持每股1600美元的目标价位。业界普遍认为,在全球人工智能基础设施部署持续提速的背景下,高带宽内存(HBM)与配套存储产品的供应缺口将成为驱动美光科技长期价值评估的关键因素。 根据市场数据,美光科技当前股价在每股979美元左右波动。TD Cowen给出的1600美元目标价,预示该股票相比现价仍有大约63%的上升潜力。TD Cowen资深领域分析师克里什·桑卡

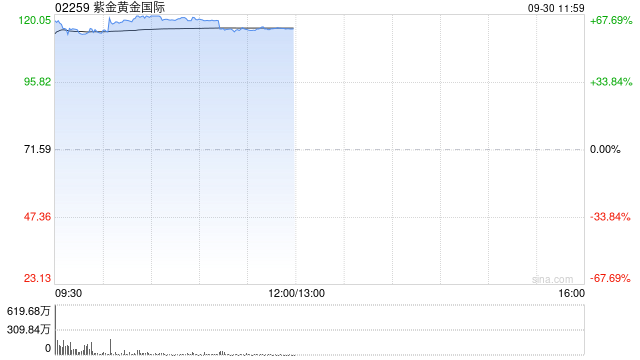

美银下调紫金黄金目标价至140港元 仍维持买入评级

美银证券发布研报称,因上半年业绩低于预期,将紫金黄金国际(02259)2026年及2027年净利润预测下调6%,至30亿美元及32亿美元,主要受单位成本上调影响。在维持8%加权平均资本成本与2%永续增长率假设下,该行将目标价由158港元下调11%至140港元,但仍重申“买入”评级,认为公司有望受益于2026至2027年明确的产量增长、新收购资产投产,以及RG矿山一次性支出消退后成本回归常态的潜力。 报告指出,紫金黄金国际发布盈喜,预计2026年上半年净利润约14亿美元,同比增长169%,但仅达该行及市场全

美银证券力挺紫金矿业 维持买入评级目标价43港元

美银证券发布研究报告,继续维持对紫金矿业的"买入"评级看涨立场。研报指出,支撑该评级的核心逻辑包括:对铜价的乐观预期;铜、金、锂产能的持续释放;优异的成本管控能力;以及具有吸引力的估值水平。美银证券分析认为,紫金矿业当前股价对应的2027年预测市盈率仅为8倍,显著低于全球铜矿企业12倍和金矿企业11倍的估值水平,风险收益比突出。估值方面,H股目标价定为43港元,A股目标价则为39元人民币。紫金矿业发布业绩预喜公告,预计2026年上半年净利润将达到391亿元人民币,同比大幅增长68%,分别占美银证券全年预测

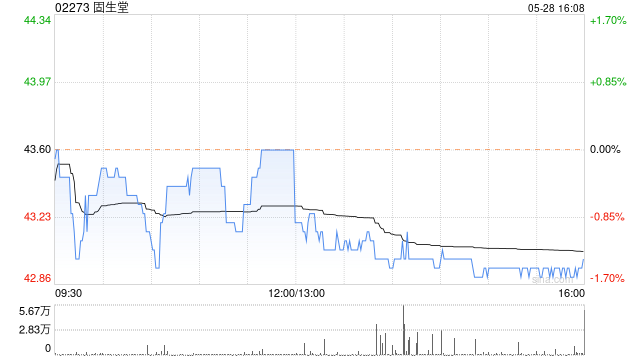

固生堂获兴业证券“买入”评级,外延并购持续落地

兴业证券研报表示,基于业务经营状况调整盈利预测,预计固生堂(02273)2026-2028年归母净利润分别为4.10亿元、4.77亿元、5.53亿元,同比增长16.34%、16.16%、15.99%,对应2026年7月10日收盘价PE为15.08、12.98、11.19倍,维持“买入”评级。 兴业证券核心观点包括: 公司于2026年7月5日公告,其附属公司北京固生堂健康管理有限公司近期与北京市昌平区沙河中西医结合医院及北京鸿阳中医医院有限公司相关股东签署股权转让协议,拟收购两家医院控股权。完成后,沙河医院

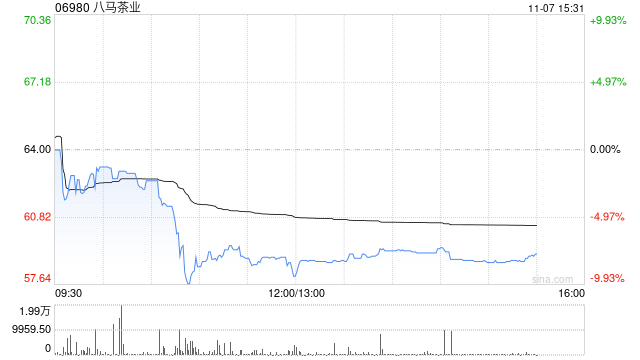

东吴证券重申八马茶业买入评级:盈利增长强劲

东吴证券最新研报指出,预计八马茶业(06980)在2026至2028年的归母净利润将分别达到2.79亿、3.32亿及3.76亿元(此前预测为2.55亿、2.94亿、3.26亿元),对应市盈率分别为5.0倍、4.2倍和3.7倍,维持“买入”评级。该行分析认为,公司目前估值处于低位,短期经营势头持续向好,中长期将凭借深厚的品牌底蕴、标准化的品控体系以及全渠道的纵深布局,有望进一步提升品牌集中度。 东吴证券的核心观点包括: 上半年经营持续发力,盈利水平显著增强 事件:八马茶业发布26H1业绩预告,预计上半年营收

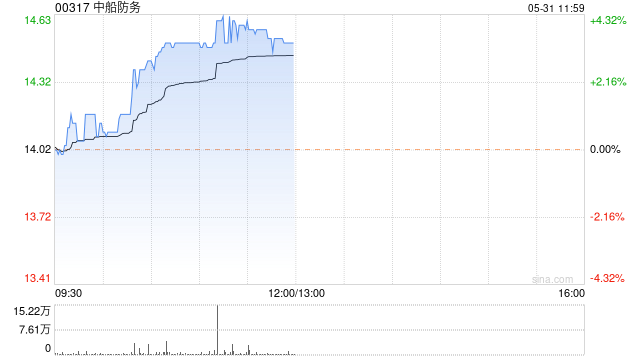

申万宏源重申中船防务买入:高价订单助推盈利

申万宏源(2.43, -0.05, -2.02%)发布研报指出,修正中船防务(11.77, -1.37, -10.43%)(00317)26至28年造船营收至215亿、284亿及362亿元,同步上调同期归母净利润至20亿、26亿及45亿元(原预测为15亿、24亿、43亿元),对应市盈率分别为8倍、6倍及4倍,维持“买入”评级。目前公司A股与H股的PO(市值订单比)分别约为0.58倍和0.23倍,处于周期低位,随着船价上涨及生产效率提高,公司未来业绩仍有上调潜力。 申万宏源核心观点如下: 造船景气度持续攀升

瑞银下调中银航空租赁目标价至104.2港元 仍维持买入评级

瑞银发布研报指出,预计中银航空租赁(75.65, -3.30, -4.18%)(02588)2026年上半年净利润约3.69亿美元,同比增长8%,受益于租赁收入上升及飞机出售收益增加,但部分被2025年上半年俄罗斯滞留飞机保险赔款所抵消。因非核心收入预期下调,瑞银将公司2026至2028年核心净利润预测下调5%至7%,目标价由106.9港元调降至104.2港元,仍维持“买入”评级,认为估值仍具吸引力,且中东冲突对租赁需求及信贷风险影响有限。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经

国元国际首次覆盖宜明昂科-B 给予买入评级目标价6.28港元

国元国际发布研究报告指出,CD47xCD20双特异性抗体临床表现卓越,有望成为自身免疫疾病领域的重量级治疗药物,CD47三期临床正在稳步推进。预估宜明昂科-B(01541)在2026至2028年期间营业收入将达到0.32/2.62/4.82亿元人民币。依据DCF现金流折现模型测算,对应企业估值27.11亿港元,目标价6.28港元,评级为“买入”,较当前股价存在83%的上涨空间。

花旗重申美团买入评级 目标价113港元

花旗发表研究报告指出,美团-W(77.4, -1.30, -1.65%)(03690)已正式开源拥有万亿参数的大模型LongCat-2.0,该行相信这一战略动作将有助于进一步夯实其在本地生活服务领域的领军地位。该模型先进的Agentic(智能体)架构,不仅能优化内部研发效能,还能吸引外部开发者加入。花旗维持对美团的“买入”评级,目标价设定为113港元。 报告强调,依托其海量且独有的线下交易及运营数据,美团能够为中小商户提供别具一格的AI驱动营销方案与商业洞察。该行认为这将构筑起竞争护城河,使其区别于其他大

美银证券维持阿里买入评级 目标价168港元

美银证券在研报中指出,继续给予阿里巴巴(09988,BABA.US)“买入”建议,并将港股与美股的目标价分别定在168港元和172美元,维持原定价格。 该行预计阿里截至今年6月底的首财季收入将录得8.8%的同比增长,与市场预期相符。鉴于AI需求的旺盛,云业务收入有望增长45%,高于上季的38%,云业务利润率预计从9%提升至11%,这与管理层的指引一致。 美银证券预计阿里本季CMR将下滑7.7%,这反映了今年第二季行业环境的疲软。整体EBITA预测约为262亿元人民币,同比下降33%。具体来看,剔除新零售后

美银证券首评天数智芯:维持"买入"建议 目标价定在1013港元

美银证券发布研究报告称,首次覆盖天数智芯(09903)给予"买入"评级,目标价1013港元,指出该公司是中国领先的通用图形处理器(GPGPU)企业,在国产替代大潮中有望充分受益于市场的快速扩张,加上新产品发布及客户群体扩大推动市场份额攀升,以及多元化供应链布局支撑营收规模增长,对其未来发展充满信心。 美银证券预估,天数智芯2025至2028年营收年均复合增长率将达145%,经调整净利润从2025年亏损4.38亿元人民币(下同)转变为2026年盈利1,800万元,2027年净利润预计跳升至23.38亿元,2

花旗看好金沙中国 目标价定在19港元

花旗发布最新报告指出,金沙中国(01928)在2026年第二季度预计将面临最大的季度环比EBITDA市占率跌幅(该行预测降幅达2.5个百分点,跌至约27%)。花旗认为这会对近期股价不利,因此将其纳入下行30日催化剂观察名单,并给出了19港元的目标价及“买入”评级。 花旗分析认为,金沙中国坐拥澳门最多酒店客房,是客房规模最大的博彩企业,通常在客流高峰期市场份额较高。随着伦敦人名汇等项目的全面开业,金沙将成为高端中场市场的重要竞争者,并有望在今年实现市场份额的最大增长。不过,基于过往表现,花旗认为金沙在玩家再

花旗研报:银河娱乐前景获看好 目标价44港元予买入

花旗研究机构指出,预计银河娱乐(31.48, 0.82, 2.67%)(00027)将在第二季度成为EBITDA利润率提升幅度最高的公司(据该行测算,增幅达1.7个百分点,达到约24.2%),此举有望提振其股价走势。因此,花旗将其纳入未来30天的潜在上涨催化剂名单,并设定44港元的股价目标,评级为“买入”。花旗强调,银河娱乐的扩张进程依然漫长,据悉银娱正推进第四期及一个酒店度假村的建设,这些举措将为其未来的增长提供动力。