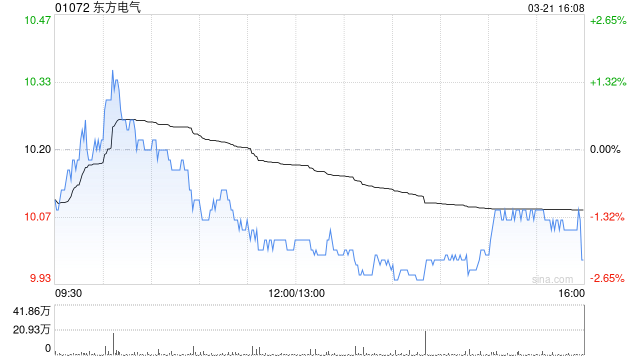

东方电气股价升逾5% 华泰证券重申"买入"建议

东方电气(38.24, 1.18, 3.18%)(01072)早盘期间涨幅一度超过5%,截至发稿时,股价上扬3.18%,报38.24港元,成交额达3.56亿港元。4月30日,东方电气与某北美客户在东方汽轮机厂顺利完成自主燃气轮机出口项目正式签约;此次签约规模为10台50MW级G50自主燃气轮机,属于双方合作项目的一期工程。据悉,董事会已批准东方汽轮机实施自主燃气轮机核心产能扩建项目,预计到2028年初,自主G50产能将提升至年产20至30台自主燃气轮机的规模。华泰证券指出,在全球燃气轮机订单排产趋紧的市场

文远知行-W 早盘飙升逾 4%,中信建投重申买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 文远知行-W(20.78, 0.78, 3.90%)(00800)早盘涨幅超 5%,截至发稿,股价上扬 4.20%,报 20.84 港元,成交金额达 6367.80 万港元。 文远知行近期落实两项战略协作。公司与联想缔结全球战略合作,预计未来五年内于全球部署 20 万台 Robotaxi 等自动驾驶车辆。公司与芯擎科技确立“芯片 + 算法”战略合作,推动高阶辅助驾驶方案规模化落地。 中信建投此前发

油价回升助推,Kinder Morgan 终结六连跌

Kinder Morgan 股价周一劲升约 3%,有望终结此前连续六个交易日的下滑态势,这主要得益于原油价格反弹以及地缘政治紧张局势的再次加剧。此前,该股自 5 月 1 日起一路下行,截至 5 月 8 日累计跌幅已超 3%。周一交易中,Kinder Morgan 股价上扬约 2.3%,报收于 32.13 美元,使其年内涨幅扩大至约 16%,显著跑赢同期涨幅近 8% 的标普 500 指数。此次上涨主要受能源板块整体走强驱动。美国总统特朗普当日公开回绝了伊朗的和平提议,直言停火协议“岌岌可危”。受此消息影响,

越秀地产获大华继显看好 目标价上调至4.8港元

大华继显在最新研究报告中指出,越秀地产(股份代号:00123)完成一项重大关联交易,交易总额达46.91亿元人民币,出让四项资产及一项业务。预计此次交易将带来1.08亿元净收益及46.6亿元现金净流入。公司管理层透露,剥离资产有助于优化资产结构,回笼资金将全部用于购置住宅用地及日常运营。大华继显将目标价提升14.3%至4.8港元,主要考虑到政策利好及财务状况的优化,继续给予“买入”投资评级。

花旗重申周大福买入评级 目标价16.7港元

花旗发布研报表示,周大福(11.65, 0.81, 7.47%)(01929)公布盈喜,预计2026财年净利润将同比增长45%至55%,整体与机构及市场一致预期相符。管理层指出,毛利率走高主要受金价上行、零售业务与定价珠宝的销售组合优化,以及较为审慎的成本管理从而带动营运杠杆所支撑。尽管市场人士担心周大福的毛利率或已触及高位,但该行认为相关不确定性基本已反映在股价之中。按目前估值口径,该股远期市盈率约12倍,股息率约7%,吸引力较强;花旗因此维持对周大福“买入”评级,并给出目标价16.7港元。 展望收入表

富瑞看好周大福,予“买入”评级,目标价17.2港元

富瑞发布研究报告,指出周大福(01929)预计截至2026年3月底的年度纯利润将同比增长45%至55%,这与其预测的50.8%增长基本一致。该机构预测周大福全年纯利将达到89亿元,销售额增长4.2%,总计930亿元。公司将此增长归因于毛利率的提升和运营杠杆效应,其中毛利率的改善得益于金价走势、有利的销售结构向零售业务倾斜以及定价产品的表现。基于以上分析,该行给予周大福“买入”评级,并将目标价设定在17.2港元。 该机构近期实地考察了周大福位于尖沙咀广东道的全球旗舰店。这家店于2026年2月开始试运营,展示

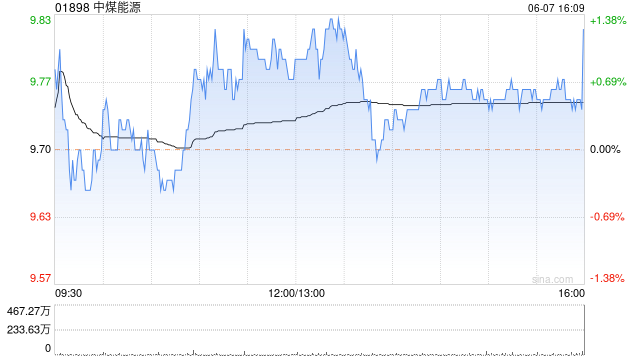

花旗下调目标价至16.6港元 中煤能源维持买入评级

花旗发布的研究报告显示,中煤能源(01898)首季的商品煤产量达到3017万吨,相比去年同期减少了318万吨,这主要是由于工作面调整以及部分煤矿地质环境发生了变化。管理层预计2026年的商品煤产量将超过1.31亿吨,这一数字低于2025年1.35亿吨的实际产量,但这已包含了今年第一季度的干扰因素,并且预计接下来的季度产量会逐渐回升。基于此,花旗将目标价从18.2港元下调到了16.6港元,依然给予“买入”评级。 考虑到管理层的最新指引以及2025年全年和2026年第一季度的业绩表现,花旗对中煤能源2026年

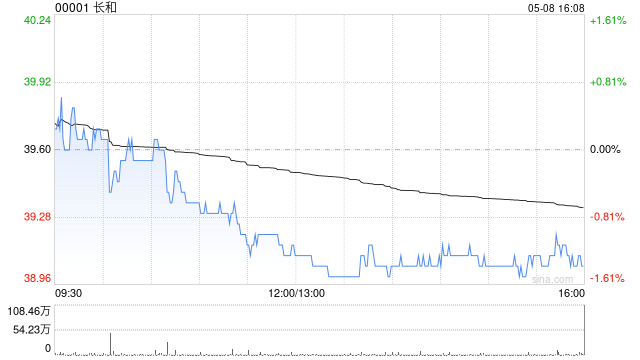

瑞银上调长和至买入评级 目标价67港元

瑞银在研报中表示,长和(73.15,3.05,4.35%)(00001)于5日宣布出售其持有Vodafone Three的49%股权,交易对价为43亿英镑(折合约455亿港元)。该行测算,若本次交易顺利完成,长和的净负债比率有望从2025年12月的16.5%降至9.9%。公司亦预计将实现约47亿港元的出售收益,并计划将回笼资金重点用于巩固资产负债表、支持后续业务扩展,同时评估潜在的新投资或并购机会。瑞银认为,此次出售带来的收益或将为股息提供上行空间。该行预计长和净资产价值(NAV)将随之提升,并伴随股息可

瑞银看好百威亚太,给予“买入”评级及8.6港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发布研究报告,指出百威亚太(01876)第一季度营收和正常化EBITDA分别为14.93亿美元和4.63亿美元,同比分别下滑0.7%和8.1%,表现优于该机构及市场普遍预期3-6%。营收下滑主要归因于销量微增0.1%和平均售价微降0.8%。正常化EBITDA利润率同比收窄2.2个百分点,瑞银认为这主要是由于销售、一般及行政费用率同比上升1.2个百分点所致。瑞银维持对百威亚太“买入”的投资评级,

亚信科技股价飙升,获券商看好

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 亚信科技(01675)在午后交易时段股价显著上扬,涨幅超过12%,截至目前,该股已上涨11.82%,报价6.15港元,成交金额达3960.558万港元。 亚信科技公布了第一季度业绩报告,集团营收约为9.94亿元人民币。在此期间,公司进一步巩固了与阿里云、火山、Kimi、英伟达、ABB等合作伙伴的关系,致力于构建覆盖数据、模型、应用及运营的全方位人工智能产品与服务体系。其中,与人工智能相关的智能数据

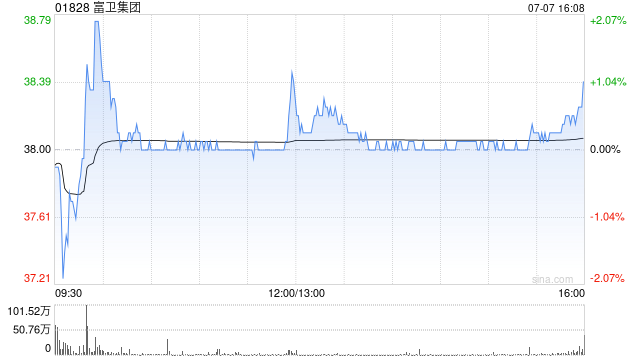

美银证券看好富卫集团,给予买入评级与43.2港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 美银证券发布研究报告,首次给予富卫集团(01828)“买入”的投资评级,并设定目标价为43.2港元。富卫集团是一家专注于亚太地区的人寿保险公司,其业务网络覆盖包括中国香港、泰国、日本以及东盟国家在内的10个市场。 该机构预测,未来两到三年内,富卫集团的新业务价值(VNB)增长率有望达到17%至19%,显著高于其主要竞争对手10%至15%的增速。同时,富卫已着手优化其资本与融资结构,旨在提高盈利水平

壁仞科技早盘大涨逾7% 再创上市新高 光大证券“买入”

壁仞科技(06082)盘中走强,涨幅一度超过9%,盘中最高触及55.90港元,刷新上市以来新高。截至发稿,股价报54.55港元,上涨6.96%,成交额达2.61亿港元。 光大证券(15.270, -0.07, -0.46%)表示,壁仞科技后续值得关注的潜在催化因素包括:BR166与BR20X等高性能芯片持续放量;中国先进制程产能不断爬升,预计公司供应链有望在2026年底至2027年间显著改善;同时期待公司逐步推进面向互联网等更多客户的商业化进程。综合考虑国产算力出货情况以及公司商业化启动节奏,券商看好公司

快手-W盘中大涨 花旗维持买入并给出目标价

快手-W(01024)盘中涨幅一度超过8%。截至发稿,股价累计上涨6.62%,报47.98港元,成交额为26.55亿港元。 近日,据快手-W旗下大模型可灵AI官微披露的信息显示,可灵AI在视频3.0系列模型中上线了原生4K直出能力。该功能可一键生成院线级质感视频,被称为业内首个原生4K直出的视频模型。功能面向影视及广告等专业视频行业客户,无需复杂后期处理即可直接输出高分辨率画面,从而实现影视工业级视觉效果。 花旗在研报中表示,预计快手-W(01024)将于5月底公布2026年首季业绩。该行认为,公司收入以

富瑞看好百威亚太前景 首季业绩超预期获买入评级

富瑞研究报告指出,百威亚太(01876)第一季度经调整EBITDA达4.63亿美元,超越该行预测2个百分点,主要得益于亚太东部区域的优异表现。销售额同样超出预期3%,由亚太东部与西部市场双引擎驱动,印度市场的销售增长尤为亮眼。针对中国市场,季度营收下滑4%,原因在于企业加大对经销商的支持力度,并在家庭消费及新兴渠道开展品牌推广。该季度销量微跌1.5%,经调整EBITDA同比减少10.9%。公司管理层表示,中国市场呈现企稳迹象,销量降幅环比有所收窄。基于此,富瑞设定目标价为9.4港元,并授予"买入"评级。

花旗看好百威亚太,给予买入评级与11.4港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告,指出百威亚太(01876)第一季度核心净利润与去年同期基本持平,录得2.34亿美元。这得益于有效税率下降2个百分点以及人民币兑美元汇率上涨5%至6%带来的积极影响。基于这些因素,花旗给予百威亚太“买入”的投资评级,并设定了11.4港元的目标价。 报告显示,该季度集团的有机销量与去年同期持平,而有机收入则同比下滑1%。正常化后的EBITDA(息税折旧及摊销前利润)同比下降8%。在区