瑞银上调ASMPT目标价至200港元 维持“买入”评级

瑞银研究报告指出,ASMPT(00522)首季每股收益达0.78元,超越市场预估的0.6元,主因营收增长且毛利率提升。季度新接订单环比增幅达46%,优于3月初给出的20%预期;其中半导体解决方案(SEMI)订单环比增23%,表面贴装技术(SMT)订单环比飙升70%,刷新历史纪录。该行已将2026至2027年的营收增速预测上调至32%和21%;目标价由141港元上调至200港元,并继续给予“买入”评级。 公司预计第二季度订单量将保持高位,SEMI订单料将环比上涨,但SMT订单可能受首季高基数影响而趋缓。瑞银

ASMPT股价飙升超5%,花旗上调目标价至180港元

ASMPT(164, 9.50, 6.15%)早盘涨幅超过5%,截至发稿,股价上涨4.85%,现报162港元,成交额2.26亿港元。 ASMPT近期披露一季度业绩,主营收入达39.7亿港元,同比增幅32.0%。值得注意的是,新签订单总额为56.7亿港元,环比劲增46.0%,显著超出市场预期。数据显示,ASMPT首季净利润约3.24亿港元,同比激增192.9%。 花旗发布研报,把ASMPT(00522)目标价从145港元上调至180港元,对应2027年预测市盈率37倍,维持“买入”评级。该行指出,公司今年首

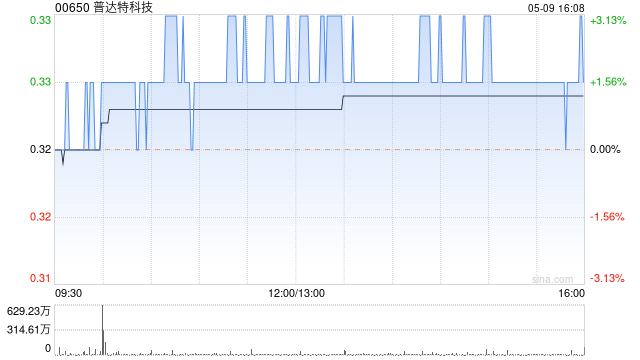

普达特科技股价暴涨近四成 华鑫证券重申买入建议

普达特科技(0.55, 0.14, 32.53%)(00650)盘中涨幅显著,截至今日,股价上涨34.94%,当前报价0.56港元,交易额达2545.87万港元。 工银瑞信基金指出,在外部环境日益严峻的背景下,技术突破与出口限制政策将促进国产半导体设备加快应用。 华鑫证券研究报告指出,鉴于公司半导体设备正处于新产品(LPCVD、槽式清洗)推广初期,且在半导体高端清洗及薄膜沉积两大“关键领域”具备核心优势;随着设备在晶圆厂通过大规模验证并开始批量交付,公司有望在2027财年迎来盈利转折点,毛利率步入上行周期

高盛重申福耀玻璃买入评级,目标价73港元

高盛发布研究报告,继续给予福耀玻璃(03606)H股“买入”评级。该行基于2026年预测市盈率16.7倍,设定其12个月目标价为73港元;A股目标价则维持73元人民币,对应2026年预测市盈率18.5倍。该行将2026年至2028年的每股盈利预测进行了微调,下调幅度在1%以内或上调幅度达2%,以反映其出货量增速放缓但平均售价提升幅度加大的预期。 福耀玻璃今年第一季度收入同比增长5%。尽管全球汽车行业产量同期下跌了5.2%,福耀自身的出货量跌幅仅为3.7%,显示出其市场份额仍在持续增长。公司管理层预计,在地

富瑞:维持紫金矿业"买入"评级 H股目标价49.1港元

富瑞发布研究报告指出,对紫金矿业(36.78, -1.06, -2.80%)(02899)H股及紫金矿业(601899.SH)A股给予"买入"评级,A股目标价45.3元人民币,基于2026年预测市盈率15倍及每股盈利3元人民币计算;H股目标价49.1港元。基准情景下,预计2026年黄金及铜价分别为每盎司5000美元及每磅5.7美元。 紫金矿业今年首季税后净利润同比增长近一倍至201亿元人民币,环比增长44%,主要受益于大宗商品价格全面上扬。业绩符合该机构预期,占全年预测的25%。除Kamoa-Kakula

中信证券调升百果园集团评级至"买入" 目标价2.90港元

中信证券(26.76, -0.64, -2.34%)发布研究报告指出,预计2026年百果园集团(1.59, -0.02, -1.24%)(02411)门店将恢复扩张态势,通过AI技术赋能实现成本优化,同时拓展2B业务及"水果+零食"创新业态,公司业绩有望重拾升势。该机构认为2026-2027年投资逻辑已从"能否维持经营"转变为"利润修复速度及估值提升空间",估值中枢有望显著抬升。中信证券维持公司2026年EPS预测0.01元,并新增2027-2028年EPS预测为0.09/0.12元。鉴于公司正积极推进跨

美银重申宁德时代“买入”评级 目标价740港元

美银证券发布最新研究报告指出,宁德时代(03750)在21日举办的2026年技术日活动中,展示了多款具有颠覆性的电池技术,涵盖超快充、凝聚态以及钠离子电池等领域。该机构分析认为,宁德时代在众多新技术领域均处于行业领先地位,特别是钠离子电池,预计将于2026年第四季度投入量产。美银证券维持对宁德时代H股及A股(300750.SZ)的“买入”评级,其中H股目标价定为740港元,A股目标价为606元人民币。 宁德时代规划在2026年底前建成4,000座充换电站,并计划到2028年底与合作伙伴共同建设10万座站点

花旗重申中国联通"买入"评级 目标价11.2港元

花旗在研报中指出,中国联通(00762)一季度业绩未达市场预期。期内总收入同比下滑0.5%至1,028亿元人民币(下同),较市场预期低1%;EBITDA同比下降6.6%至243亿元,较市场预期低7%;净利润同比下跌17.6%至49亿元。运营成本同比增长2.8%,主要受人工成本上升影响。花旗给予联通H股"买入"评级,目标价11.2港元。

美洲移动盈利激增,筹划加大回购并购力度

2026年4月22日,拉美电信龙头美洲移动(25.73, 0.05, 0.19%)(America Móvil)股价攀升,此前公司传递出乐观预期,称在盈利大幅攀升后,具备实施更多股份回购及并购操作的空间。 此番积极展望基于公司最新公布的亮眼财报。数据显示,受汇率优势带动融资成本显著降低影响,美洲移动近期净利激增近五倍,营业收入亦呈现温和增长。充裕的现金流与强劲的盈利水平,为公司推行更大力度的股东回馈措施及战略性扩张提供了坚实支撑。 早前,公司已建议发放每股0.54比索的现金股利,并拟推进总额达100亿比索

惨遭打脸!光大证券英维克研报发布十天,业绩急转直下

炒股就看权威专业分析师研报,助您挖掘潜力主题机会! 4月22日,一季度业绩表现疲软的英维克,股价经历剧烈震荡,早盘直接跌停,临近午间收盘时打开跌停板,最终收报104.20元/股,下跌4.38%,成交额超过160亿元。 股价剧烈波动的背后,是液冷赛道的高景气预期与上市公司短期业绩剧烈下滑之间的鲜明对比。值得注意的是,就在12天前,光大证券分析师黄帅斌、庄晓波、陈奇凡团队刚刚发布首次覆盖研报,给予英维克“买入”评级,并乐观预测其未来三年业绩将保持高增长。然而这份研报尚未完全消化,就被上市公司不及预期的业绩狠狠

东方证券重申买入评级 维立志博-B目标价103.06港元

东方证券(5.99, 0.07, 1.18%)发布研究报告指出,依据2025年年报及最新临床研究进展,对维立志博-B(09887)2026-2028年每股收益进行相应调整,分别为-1.41、-0.44、0.04元(此前26-28年预测为-1.66、-1.29和3.18元),采用DCF估值方法,给予目标价103.06港元(按港元兑人民币汇率1:0.87697计算),维持“买入”评级不变。

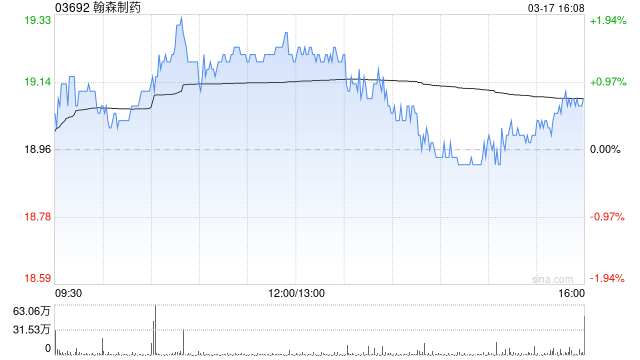

华源证券:给予翰森制药“买入”评级 创新药物线迎来收获季

华源证券发布研报指出,预计翰森制药(39.62, 0.58, 1.49%)(03692)2026-2028年归母净利润分别为64.1、72.6、85.8亿元,同比增速分别为15.4%、13.2%、18.3%,对应PE分别为33、29、25倍。公司业绩表现突出,创新药物管线逐步进入收获阶段,维持“买入”评级。

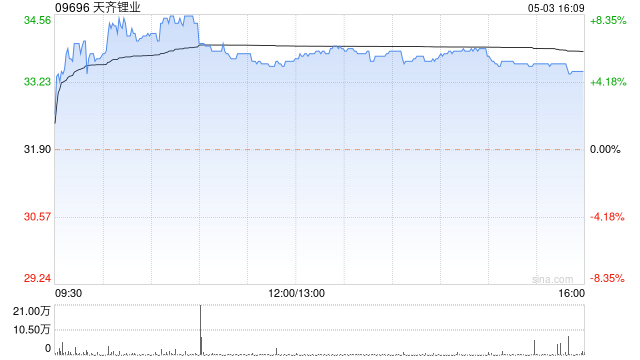

花旗重申对天齐锂业"买入"评级 看高至61港元

花旗在最新研究报告中指出,鉴于终端市场需求旺盛,同时供应端频繁出现中断情况,预计未来锂价仍有上升空间;因此维持天齐锂业(09696)“买入”评级,目标价61港元,相当于预测今年市账率1.82倍。天齐锂业预计,今年第一季度净利润将在17亿至20亿元人民币之间,得益于年初以来锂价大幅上涨,以及来自SQM的投资收益明显增长。分析师表示,业绩超预期主要源于库存增值。截至去年末,公司锂精矿库存约为20.6万吨,锂化合物库存达7400吨。

瑞银:天齐锂业一季度业绩超预期 维持买入评级

瑞银发表研究报告指出,天齐锂业(58.75, 0.05, 0.09%)(09696)披露一季度初步业绩,归属于股东的净利润介于17亿至20亿元人民币,超出市场预期的12亿元水平。以经常性损益口径测算,当季股东净利润达16亿至19.6亿元人民币。瑞银料市场对该业绩反响积极。公司未调整未来展望或经营指引。该行设定天齐锂业(002466.SZ)A股目标价78.3元,评级为"买入"。 报告提及,一季度电池级碳酸锂现货均价为15.2万元/吨(含增值税)。基于初步数据,瑞银测算锂板块产生库存增值收益约3.5亿元,假设

美银证券维持五矿资源“买入”评级 目标价下调至12港元

美银证券发布研究报告指出,五矿资源(9.08, 0.63, 7.46%)(01208)首季度产量表现稳健且品质更优,期内销售保持稳定,价格获得支撑,现金成本亦有所下降。得益于Las Bambas产出保持稳定以及Kinsevere产能持续提升,铜产量达到12.87万吨,同比增长9%,环比增长6%。贵金属产量同样实现增长,其中黄金产量同比上升24%至32,177盎司,白银产量同比上升27%至289万盎司。基于对铜价前景持乐观态度,继续维持“买入”评级,目标价从13港元下调至12港元。 此外,首季度副产品收益有