大华继显上调贝壳-W目标价至53港元 评级调整为"买入"

大华继显发布研究报告指出,贝壳-W(45.46, -0.46, -1.00%)(02423)首季调整后净利润及次季收入预测均超该行及市场预期,目标价从41港元上调至53港元,评级调整为"买入"。该行上调公司盈利预测,预计2026年调整后盈利同比增长63%至80亿元人民币,目标价对应2026年20倍市盈率估值。

交银国际维持禾赛-W买入评级 目标价269.66港元

交银国际发布研报表示,对禾赛-W(02525)维持买入评级,目标价保持269.66港元不变。该行认为公司2026年预测市销率为8.5倍,持续看好出海业务放量及SGI业务带来的盈利改善预期,对公司长期增长前景保持乐观。交银国际指出,禾赛集团第一季度出货量表现超预期,其'光达业务'和'战略成长业务'(即SGI业务)将从第二季度开始贡献收入。该行已将SGI业务纳入预测范围,上调2026-28年营收预测至43.64亿/59.87亿/75.02亿元。声明:本文系交银国际观点,仅供参考,不构成投资建议。风险提示:1.

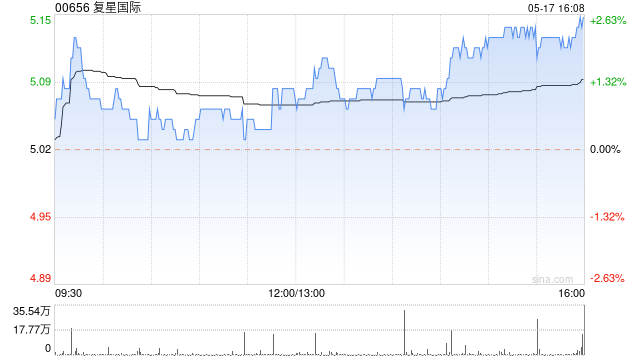

复星国际获花旗重申买入评级 目标价5.6港元

花旗银行近期举办2026年泛亚会议,并在5月19日与复星国际(3.99, -0.05, -1.24%)(00656)进行了策略沟通。会后发布的研究报告显示,花旗重申对复星国际的“买入”评级,目标价仍定为5.6港元。 在此之前,复星本着审慎原则,在2025财年对存在减值风险的地产项目及非核心业务板块的商誉、无形资产进行了非现金一次性减值处理,旨在将资源聚焦于高增长的核心领域。花旗认为管理层已发出明确信号,表明减值影响已被市场消化,且未触发债务违约条款。 花旗在报告中进一步分析,复星的健康与保险业务表现稳健,

美国资源公司成功扭亏,全力布局稀土赛道

5 月 20 日,美国资源公司披露了 2025 财年年度报告,其 GAAP 每股收益达到 0.63 美元。这一盈利成绩表明,在从传统冶金煤业务向稀土及关键矿物供应链平台实施战略转型后,该公司的财务健康度得到了显著提升。剥离资产助力盈利:净利润达 5540 万美元财务数据显示,在截至 2025 年 12 月 31 日的财年期间,公司录得净利润 5540 万美元,折合每股 0.63 美元,成功逆转了上一财年 3920 万美元的亏损态势。公司指出,此次盈利主要得益于传统煤炭业务及相关精炼实体的分拆与出表所带来的

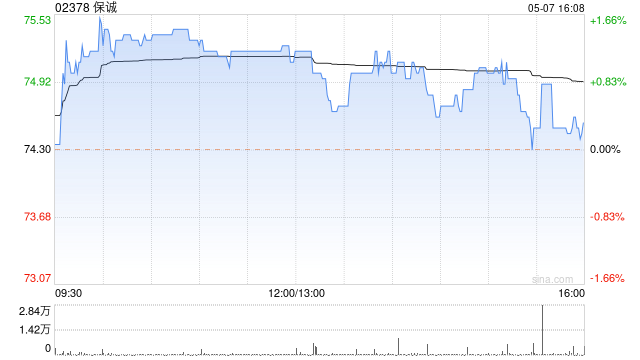

大华继显研报:维持保诚买入评级 目标价定在142港元

大华继显发布研究报告指出,保诚(02378)拟收购印度Bharti Life的控股股权,同时将所持ICICI Prudential Life的股份从22%降至10%以下,以满足监管规定。完成多数股权收购后,保诚将能够完全主导其在印度市场的产品开发与销售网络。不过鉴于Bharti Life当前仍处于亏损状态,这笔交易将在一定程度上稀释保诚的每股收益;印度地区新业务价值预计将受到不利影响。本次收购价格的P/EV倍数约为1.5-1.8倍,基本与行业水平一致。大华继显维持保诚"买入"评级,目标价142港元。

硬蛋创新股价大幅上扬 国盛证券重申买入评级

硬蛋创新(00400)早盘交易中涨幅一度超过6%,本月累计涨幅已超过60%。截至发稿时,股价涨幅为2.17%,当前报价3.29港元,成交金额1175.32万港元。硬蛋创新公布了2026年第一季度经营业绩。数据显示,公司营业收入约为60.34亿元,同比大幅增长125.6%。收入结构中,技术方案贡献44.7%,分销业务贡献54.8%,自主产品贡献0.5%。公司实现经营溢利约2.08亿元,同比增长51.0%。在AI算力、存储、机器人三大高增长赛道的共同推动下,公司业绩保持强劲增长态势。国盛证券发布研报指出,全球

花旗力荐三家生物科技公司,上调评级看好增长潜力

花旗银行于周二正式将研究范围扩展至中小型生物科技领域,并向 Ionis Pharmaceuticals、Alnylam 以及 BioMarin 发出了“买入”建议。分析指出,这三家企业拥有的强劲增长潜力和即将到来的关键催化剂,有望驱动其股价上扬。花旗对行业前景持乐观态度在周一公布的调研报告中,花旗分析师 Eric Joseph 对多家已实现商业化的生物科技企业给予了高度肯定。他强调:“过去一年内,这些企业在产品落地方面的执行力令人瞩目,临床成果获得广泛认可,加之行业内并购活跃,且美国监管与药价政策环境日趋

花旗下调阿里健康目标价至8港元 维持买入高风险评级

花旗发布研究报告指出,阿里健康管理层对2027财年(截至明年3月底)的盈利增长预期偏于谨慎,显示公司计划将新增经营利润主要用于创新药及“氢离子”应用程序的投入,而非追求短期利润释放。该行认为,公司正从传统医药电商平台向全面整合的“医药全栈”运营商转型,并将医疗人工智能定位为长期结构性增长的核心动力。基于此,花旗将阿里健康目标价从9港元下调至8港元,维持“买入/高风险”评级,尽管短期面临调整压力,但仍对其中长期发展保持乐观,并将其列为首选标的。管理层透露,未来每年将向“氢离子”App投入2至3亿元人民币,短

花旗上调华虹目标价至160港元并重申买入

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗银行发布研究报告指出,华虹半导体(113.1, -2.70, -2.33%)(01347)与中芯国际(66.3, -2.40, -3.49%)(00981)均受益于国内本土化进程、人工智能相关需求回暖、价格回升以及特色产能的持续扩张。中芯国际第一季度业绩超出市场预期,第二季度收入增长指引也高于行业共识,主要得益于产品平均售价提升、出货量增加以及订单可见度增强。就华虹而言,其第一季度在中国市场的

腾讯早盘升幅超4% 花旗重申“买入”看好

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票已开启!发掘最具价值的资本力量,您的每一票都至关重要 点击投票 腾讯控股(461, 11.80, 2.63%)(00700)盘中涨幅超过4%,截至今日发稿,股价攀升3.52%,报465港元,成交金额达76.59亿港元。 5月18日,花旗发布报告称,在腾讯发布首季业绩后,其与管理层举行了投资者视频会议,管理层对公司在AI领域的进展持乐观态度,并对混元3.0模型表现的持续改善充满信心。 报告援引管理层表示,混元3.0模型在代码生成及智能体AI等应用场景取得突破

大和维持华虹半导体买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 大和发布研报称,华虹半导体(115.4, -0.50, -0.43%)(01347)于第一季录得净利润2,100万美元,同比大幅增长4.6倍,因低基数效应,符合该行预期,重申“买入”评级。2026年第一季毛利率稳定,第二季预计扩张。第一季收入同比增长22%、按季持平,至6.61亿美元。收入同比增长主要由出货量同比增长18%及平均售价上升4%所带动。 按季来看,尽管受农历新年假期影响,出货量及平均售

东方证券重申腾讯买入评级,目标价看高至 588.53 港元

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的选择,举足轻重 立即投票东方证券 (5.95, -0.10, -1.65%) 最新研报指出,预计腾讯控股 (449.4, -7.00, -1.53%)(00700)在游戏及金融科技企业服务领域的增速将加快,未来寄望于《洛克王国》、《粒粒的小人国》等重磅作品在 2026 年带来新的增长极。该行预测 2026 至 2028 年 IFRS 口径下归母净利润分别为 2538 亿、2837 亿及 3229 亿元(2026-202

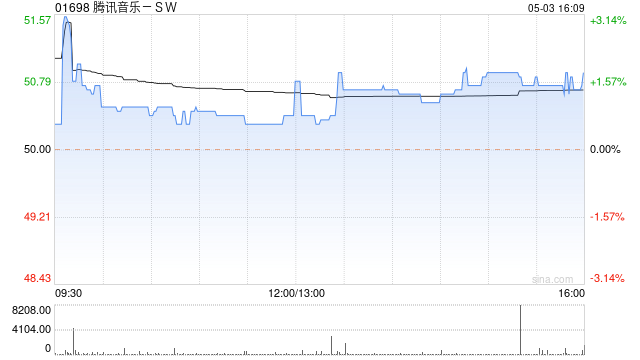

东方证券重申腾讯音乐买入建议 看高至 52.39 港元

扎根香江,视野全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本标杆,您的投票举足轻重 立即参与东方证券 (5.95, -0.10, -1.65%) 发表研究报告指出,预估腾讯音乐(01698)在 2026 至 2028 年度的归母净利润将分别达到 92 亿、102 亿及 113 亿元。该行参照 2027 年同业估值水平,给予 14 倍市盈率,设定目标价为 52.39 港元(约合人民币 45.79 元),继续维持“买入”评级。若喜马拉雅收购案顺利完成交割,预计在内容生态、流量互通及会员体系协

中泰证券维持腾讯买入评级 AI布局深化

中泰证券(5.840, -0.08, -1.35%)发布研究报告指出,腾讯控股(00700)公布2026年第一季度业绩。2026年一季度,公司营收达1965亿元,同比增长9%,环比增长1%;Non-IFRS经营利润为756亿元,同比增长9%,环比增长9%;Non-IFRS净利润为679亿元,同比增长11%,环比增长5%。鉴于公司在人工智能领域持续增加投资,预计公司2026-2028年营收分别为8354/9238/10210亿元,经调整净利润为2707/2975/3262亿元(此前预测为2808/3124/

国金证券重申阿里买入评级:AI 驱动云业务提速

国金证券 (8.860, -0.20, -2.21%) 最新研报指出,阿里巴巴凭借“芯片 + 云 + 模型”的全栈布局,确立了国内 AI 龙头的地位,其云业务正迎来快速增长期,即时零售板块亦有望大幅收窄亏损。报告预测,阿里巴巴-W(09988)在 2027 至 2029 财年的经调整归母净利润将分别达到 974.97 亿、1438.90 亿及 1919.77 亿元,对应的经调整市盈率分别为 23.5 倍、15.9 倍和 11.9 倍,因此继续维持“买入”的投资评级。责任编辑:卢昱君新浪财经声明:此消息系转