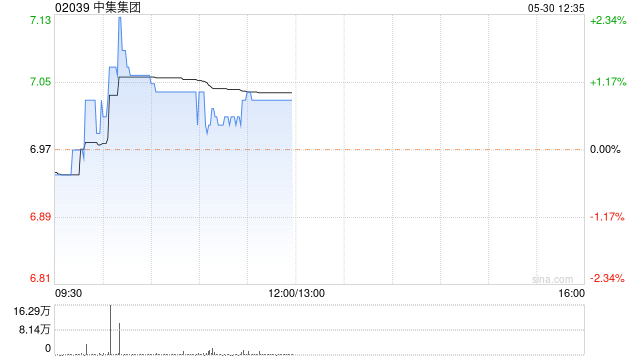

中集集团盘中大涨超9% 华泰证券维持买入

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票通道已开启!聚焦最具价值的资本力量,你的一票同样关键 立即参与投票 中集集团(11.66, 0.90, 8.36%)(02039)午后继续走强,涨幅接近10%。截至发稿,股价累计上涨9.39%,报11.77港元,成交额约1.24亿港元。 从公司一季度经营表现看,营业收入达到326.6亿元;归属于母公司净利润为2.09亿元。需要关注的是,2025年公司海工板块毛利率为14.83%,同比2024年提升5.72pcts。与此同时,2026年一季度公司海工新签订单

高盛提升信达生物目标价至105.94港元,维持买入评级

高盛研究报告指出,因首季销售业绩超预期,调高信达生物(91.9, -0.55, -0.59%)(01801)2026至2028年每股盈利预期至1.42元、3.11元及4.19元人民币;目标价从104.61港元小幅上调至105.94港元;给予买入评级。今年一季度产品收入突破38亿元人民币,同比增长超50%,超出该行此前约35亿元人民币的预期。强劲增长动力主要来源于玛仕度肽等产品线扩充及新进医保目录产品的贡献。报告提及,6月份两项重要数据将吸引市场关注。其一是公司有望在ADA会议上披露口服小分子GLP-1药物

花旗:维持中银香港“买入”评级 目标价小幅下调至49.8港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告,在分析了中银香港(44.6, -0.46, -1.02%)(02388)的首季业绩后,调整了其模型。报告指出,由于交易收入的提升,花旗上调了中银香港2026年至2028财年的收入预测,增幅在0%至1%之间。然而,由于业务投资的增加以及中银国际私人银行业务整合后成本的上升,同期运营开支的预测被上调了2%至3%。因此,2026年至2028财年的每股盈利预测相应下调了0%至1%。花旗维

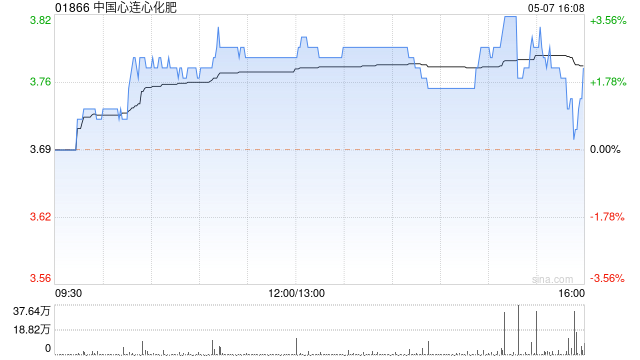

高盛看好心连心化肥,上调评级至“买入”,目标价上调至14港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布最新研究报告指出,中国心连心化肥(01866)在2025年的业绩表现未达该机构及市场普遍预期,主要原因是尿素销售量不及预期。公司计划派发每股0.32元人民币的末期股息,这使得2025年的派息率达到42%,相较于2024年的22%有所提高。该机构上调了公司2026年至2028年的持续经营盈利预测,分别上调了43%、19%和16%。这是因为预计更高的尿素价格和煤化工利润能够有效抵消煤炭价格上涨

花旗唱好建行 首季PPOP增速加快 目标价9.88港元

花旗在最新研究报告中指出,建设银行(00939)今年一季度拨备前盈利同比增幅达13%,较上季度5%的增速明显提速,主要得益于净息差回升、交易收益表现强劲、手续费收入稳健以及成本收入比改善。花旗认为,建行首季拨备前利润超越市场预期,盈利增长符合预期,于大型银行中分别位列第二及第三位。该行对建行净息差显著回升持积极看法,认为当前估值水平具备投资吸引力,维持建行H股“买入”建议,目标价定为9.88港元。

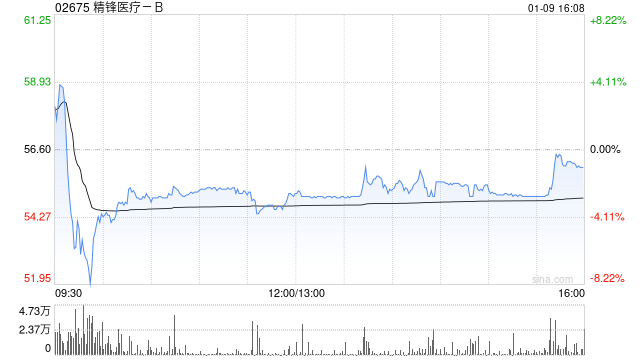

星展初评精锋医疗:买入评级,目标价68.10港元

扎根香港、放眼全球。新浪财经全球资本峰会金曜奖投票正式开启!将最具价值的资本力量挖掘出来,你的一票同样重要 立即参与投票 星展发布研究报告,宣布首次覆盖精锋医疗(02675),给予“买入”评级,并设定68.1港元的目标价。其测算显示,2026至2028年盈利年均复合增长率预测为187%,而2026至2030年收入年均复合增长率预测为49%,对应规模约43亿元人民币。该行预计,凭借核心产品MP1000的关键竞争优势,公司有望在2026年实现收支平衡。星展同时指出,海外市场是精锋医疗的重要增长来源,目前公司产

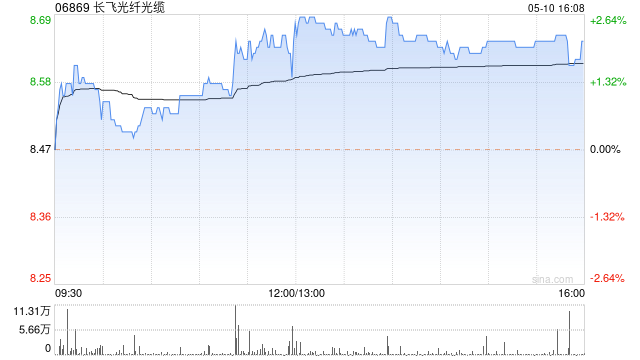

瑞银续评长飞光纤“买入” 目标价290港元

以香港为据点,放眼全球。新浪财经全球资本峰会金曜奖投票通道已开启!努力挖掘更具价值的资本力量,你的一票同样关键 点击投票 瑞银在研报中表示,维持对长飞光纤光缆(227.2, 3.40, 1.52%)(06869)的盈利预测及目标价290港元不变,同时维持“买入”评级。公司首季表现低于市场预期:当期收入37亿元人民币(下同),同比增长28%;毛利录得15亿元,同比提升90%;净利润为4.95亿元,同比增长226%。该行认为,随着产品组合持续调整,并且合约续约逐步体现光纤价格上行,未来数季毛利率仍有望进一步改

花旗力挺华润置地 首选股评级买入 看高至35.8港元

花旗研报指出,华润置地(01109)拟将旗下一对购物中心分拆转型为REIT,预计募资约54亿元,并将认购20%至30%的权益份额。花旗认为,此举有望提升公司盈利与派息水平,预计华润置地可通过REIT模式盘活5至6座商场,涉及资产价值100亿至150亿元。花旗将该股列为首选,给予“买入”评级,目标价35.8港元。

花旗看好中国海外发展,给予买入评级与14.2港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗在其发布的行业研究报告中指出,已将中国海外发展(00688)纳入为期30天的正面催化因素观察名单。此举源于该公司去年在土地收购方面投入巨资,以924亿元人民币成为行业之最,足迹遍布15座城市。基于此,该机构维持其14.2港元的价位目标,并给予“买入”的投资建议。 今年第一季度,该公司销售业绩表现亮眼,实现销售额511亿元人民币,较去年同期增长11%。分析预计,继3月份的强劲销售势头后,第二季度

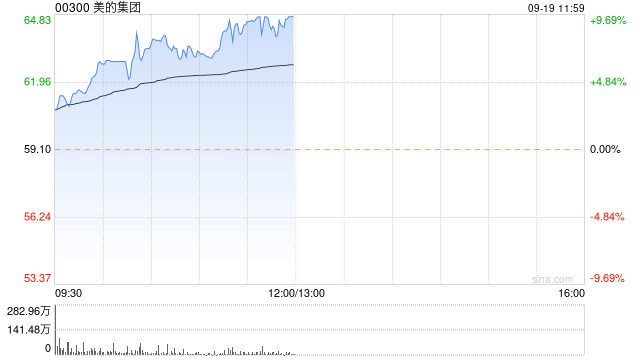

中银国际上调美的目标价至94.7港元 评级维持“买入”

中银国际发布研究报告称,调高美的集团(87.9, -1.80, -2.01%)(00300)的目标价2%,由92.8港元上调至94.7港元,并维持“买入”评级。报告同时指出,美的2026年第一季收入与净利润分别实现同比增长2.5%和2%。该行认为这组表现可谓令人振奋,或将为市场带来更多意外收获。 美的2026年第一季的业绩也显示,公司通过以产品为驱动推动市场份额提升、持续优化更为多元的业务结构,并以更高效率推进内部管理与成本管控,顺利应对了外部压力。因而,虽然公司仍需面对与行业同样的难题,例如投入成本上行

花旗维持友邦保险“买入”,目标价103港元

花旗在研报中表示,友邦保险(86.95, 1.90, 2.23%)(01299)首季新业务价值按同比计算上升17%(实质汇率),或按固定汇率口径上升13%,报17.57亿美元,表现高于公司所掌握的市场预期(预期分别为增长13%与9%)。若剔除泰国市场影响(因2025年首季监管政策调整导致基数偏高),集团新业务价值在固定汇率下将实现22%的增长。花旗据此维持对友邦保险“买入”评级,并将目标价定为103港元。 期间,新业务价值的上升主要由年化新保费同比增长20%所带动,不过新业务价值利润率同比下滑1.5个百分

花旗维持港交所“买入”评级 目标价上调至530港元

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!把握最具价值的资本力量,你的一票同样重要 点击投票 花旗在研报中表示,香港交易所(417.4, 5.00, 1.21%)(00388)披露今年首季业绩后,已对自身模型做出更新。该行称,受首发上市(IPO)通道表现强劲的影响,上市相关费用收入提升;同时,上调对内部企业资金的投资收益率假设,从而推升投资收益,因此将2026至2028年每股盈利预测上调约3%至5%。花旗将港交所目标价从525港元小幅提高至530港元,对应2026年预测市盈率约36倍,并

光大证券维持中国石油买入评级 首季业绩刷新高

光大证券(8.32, 0.28, 3.48%)发表研究报告指出,26Q1中国石油(11.71, -0.32, -2.66%)(00857)完整产业链优势显著,经营业绩刷新历史高点,符合市场预期,维持盈利预测不变,预计公司26-28年归母净利润分别为1902/1959/2018亿元,对应EPS分别为1.04/1.07/1.10元/股,对"增储上产"潜力及天然气业务长期成长性持乐观态度,维持A股(601857.SH)与H股"买入"评级。

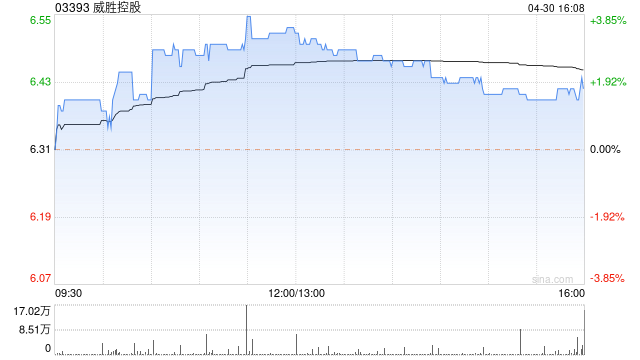

花旗看好威胜控股,维持买入评级,目标价34港元

花旗发布研究报告指出,威胜控股(03393)的电网智能电表业务在第一季度毛利率从2025年的40%下滑了4至5个百分点,降至约35%至36%。不过,该行预计该业务在2026年下半年将有所回升,原因是2025年的大部分积压订单将在上半年交付,导致上半年相关收入同比下降,随后在下半年实现复苏。基于此,花旗维持对威胜控股的“买入”评级,并将目标价设定在34港元。 威胜股价在昨日(28日)下跌了11%。花旗认为,这很可能反映了市场对于国家电网智能电表招标价格可能下调的顾虑。尽管如此,威胜的子公司威胜信息(36.2

花旗:中海油目标价33港元 维持买入

花旗在研报中表示,中国海洋石油(00883)首季表现符合预期,净利润达392亿元人民币,按年增长7%,主要因油价上行带来4.5%的支持。期内公司总产量同比提升8.6%至2.05亿桶油当量;其中,中国及海外产量分别年增7%与12.2%,与管理层给出的全年产量指引(7.8亿至8亿桶油当量)相符;首季已完成约25.6%至26.3%。公司维持全年产量目标,管理层在计划内维修保养安排及季节性台风风险上作出统筹考量。该行指出,管理层继续强调以高价值勘探为优先、稳步提升产量并严控成本。考虑到中海油(29.22, 0.2