大和维持新东方-S买入建议 目标价调高至60港元

大和发表研究报告指出,因归母损益增加,下调新东方-S(41.8, -0.16, -0.38%)(09901)2026至2028财年每股盈利预测0.4%至4%,维持“买入”评级,目标价从57港元提升至60港元。 新东方2026财年第三季度表现强劲,营收和净利润分别超市场预期5%和7%。鉴于成长速度优于预期,管理层将2026财年营收指引从此前的同比增长8%至12%上调至13%至14%。该机构认为,在收入增长和效率改善推动下,盈利增长的可见性得到增强。 对于2027财年,该机构预计盈利增幅将达同比30%,部分得

瑞银首次给予思格新能买入评级 目标价定为651港元

瑞银发表研究报告指出,首次给予思格新能(06656)买入评级,目标价设定为651港元。该公司于2022年成立,产能实现快速扩张,出货量从2022年的0.02吉瓦时攀升至2025年的3.9吉瓦时。瑞银表示,该公司的核心产品可堆叠全一体化分布式电池储能系统(BESS)市场需求旺盛,2024年在该细分领域的全球市场份额达到28.6%。依托其极具竞争力的产品以及完善的销售网络,瑞银预计思格新能2026至2028年每股收益年均复合增速将达到33%。

高盛力挺华润啤酒,买入评级目标价34.73港元

高盛发布研究报告,给予华润啤酒(00291)“买入”评级,目标价定为34.73港元。喜力集团昨日公布强劲的一季度业绩,显示喜力中国销量持续领跑市场,实现近三成增长,Amstel品牌在华销量同比增幅超过一倍。该行指出,喜力强劲的增长态势与今年1至2月月度调研及非交易路演中观察到的双位数增幅相符。这印证了华润啤酒的高端化战略,喜力品牌在全国化拓展方面仍具广阔空间,产品结构升级有望带来利润率提升潜力。报告还表示,继3月23日公布2025年业绩后,该行再度肯定公司卓越的执行力。预期市场信心将逐渐增强,主要支撑因素

中银国际维持紫金矿业买入建议 下调目标价至46.84港元

中银国际研究指出,微幅调低紫金矿业(36.8, -0.10, -0.27%)(02899)的目标股价至46.84港元,并维持“买入”建议。该公司2026年首季净利润接近倍增,达到200亿元人民币(币种下同)。主要推动因素为金属价格大幅上扬。伴随产量增加,紫金矿业锂部门毛利润环比大增2.5倍。同时,公司确认了28亿元的公允价值变动收益。业绩调整后,该机构将紫金矿业2026至2028年的盈利预测调降2%。

中银国际维持五矿资源“买入”评级 目标价上调至10.71港元

中银国际研究报告指出,将五矿资源(01208)的目标价提升至10.71港元,并维持“买入”评级。该机构称,五矿资源2026年首季铜产量同比增长9%,主要归功于金塞维尔矿区的高速增长以及拉斯班巴斯矿区的平稳表现。更关键的是,黄金与白银产量分别上升24%和27%,拉斯班巴斯及罗斯伯里矿区均贡献了显著增长。贵金属产出的大幅提升也带动了相关矿山的C1成本下降。该行认为,尽管贵金属产量的强劲增势可能难以维持全年,但仍将2026年至2028年的盈利预期调高1%至2%。

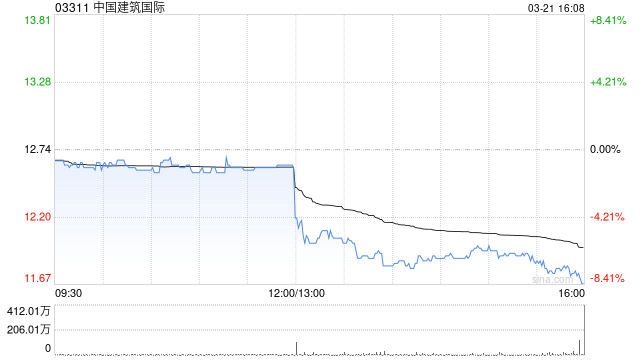

瑞银维持中国建筑国际买入建议,目标价降至11.5港元

瑞银发表研究报告指出,将中国建筑国际(8.92, -0.01, -0.11%)(03311)的目标价格下调14.8%,由13.5港元调整至11.5港元,并持续给予“买入”评级。基于2025年业绩及2026年展望,该行分别调低2026年和2027年盈利预期25%与27%。自2025年中期以来,该公司股价累计下跌逾20%。该行认为,这一跌幅已充分反映因中国建筑兴业(0.84, 0.03, 3.70%)(00830)影响而导致的2025年盈利未达标(若撇除中国建筑兴业,核心业务增长依然可观)。尽管该行预计202

花旗看好恒瑞医药,目标价134港元并给出买入评级

花旗发布研究报告指出,对恒瑞医药(01276)H股给予134港元的目标价以及“买入”评级。花旗表示,恒瑞医药2026年第一季度创新药销售额同比增长26%,达到45亿元人民币,占产品销售额的比重从去年同期的54%上升至62%。 公司管理层重申2026年创新药销售额同比增长超过30%的目标,并指出3月份医院准入速度加快,为全年销售增长打下了基础。公司2026年第一季度确认了与葛兰素史克(GSK)合作的BD收入7.87亿元人民币,全年预计约为2.5亿元人民币。该公司合作产品进展顺利,Ribupatide(GLP

高盛重申小米买入评级,目标价41港元

高盛发布研究报告指出,小米集团-W(31.22, 0.04, 0.13%)(01810)本周三(22日)推出了MiMo-V2.5系列模型,包括MiMo-V2.5、MiMo-V2.5-Pro及MiMo-V2.5-TTS,距离3月发布的MiMo-V2-Pro系列仅相隔约一个月。其中MiMo-V2.5-Pro作为新一代旗舰基础模型,目前在Artificial Analysis智能指数中位列全球前五,在中国模型中与Kimi K2.6并列第二,在编码代理、通用代理及推理等多项感知模态上接近Gemini 3.1 Pr

瑞银看好李宁 给予买入评级 目标价28.6港元

瑞银发布研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)品牌首季成人系列(不含李宁YOUNG)零售销售额同比增长中单位数,整体零售销售额同比增长高单位数,符合该行预期;其中李宁YOUNG增长超过20%。该行目前给予李宁“买入”评级,目标价28.6港元。 期内,成人系列线下及线上渠道分别实现中单位数及高单位数增长,线下零售增长主要得益于Outlet录得双位数增幅;数据与全年指引一致,且与安踏体育(83.55, -0.60, -0.71%)(02020)同期表现相当。 该行认为,耐克策

高盛维持李宁买入评级,目标价调至26.7港元

高盛发布研究报告指出,李宁(20.06, 0.22, 1.11%)(02331)品牌一季度成人系列零售销售收入同比增长中单位数,若加上同比增长超过20%的童装业务,整体零售销售收入同比增长高单位数。该机构认为,若消费趋势平稳,下半年基数效应将更有利,因此维持对李宁的“买入”评级,目标价定为26.7港元。公司认为一季度经营表现符合内部预期,并重申全年销售增长高单位数及净利润率达高单位数的目标,同时将持续监测年内剩余时间的终端市场动态。该机构重申对李宁品牌基本面改善的积极看法,认为一季度业绩提供了更多佐证,包

高盛继续看好福耀玻璃,维持买入评级及73港元目标价

高盛发布研究报告指出,维持对福耀玻璃(03606)H股的“买入”评级,以16.7倍2026年预测市盈率为基准,设定12个月目标价为73港元;同时,以18.5倍2026年预测市盈率为基准,A股目标价维持在73元人民币。该行将2026至2028年的每股盈利预测调整幅度在下调1%至上调2%之间,反映了出货量增速放缓以及平均售价上升幅度加大的预期。福耀玻璃今年首季度收入同比增长5%,主要受全球汽车行业产量同比下滑5.2%的影响,但福耀出货量仅下降3.7%,显示其市场份额在持续扩大。管理层认为,尽管地缘政治紧张,成

花旗研报:中国铝业获“买入”评级 目标价15.94港元

立足香港,放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!发掘最具价值的资本力量,你的支持至关重要,请立即投票。 花旗发布最新研报指出,中国铝业(02600)在2026年第一季度的净利润达到55.27亿元人民币,同比增长56%,环比增长207%,此前预告的数据与实际相符。花旗维持对中国铝业H股的“买入”推荐,设定的目标价为15.94港元,依据是2026年2.81倍的市账率估值。 此外,花旗此前开启了为期30天的中铝上行催化剂观察期,预计在公司董事长及管理层与投资者交流时,将释放积极信号;同时也指出市场可

高盛研报:腾讯维持买入评级 目标价700港元

新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发布研报,决定维持对腾讯控股(494.8, -0.40, -0.08%)(00700)“买入”评级,并将目标价定在700港元。虽然腾讯今年全年的利润增长有所放缓,但该行预计公司今年第一季度及全年的经调整经营溢利将分别实现10%和8%的同比增长。 腾讯推出了开源Hy3 preview语言模型,这是集团在AI战略重组后的首个实质成果,其性能表现和对智能体功能的侧重基本达到了预期。该模型由首席AI科学家姚顺雨(前Ope

花旗看好周大福创建 首予买入评级 目标价10.6港元

扎根香港,放眼全球。新浪财经全球资本峰会金曜奖投票开启!探寻最具价值的资本力量,您的支持至关重要 请投一票 花旗发布报告指出,首次关注周大福创建(00659),给予“买入”评级,目标价定为10.6港元。该机构认为周大福创建具备优势,原因包括:(1)可持续且增长的分红策略(预计2026财年股息率约7%);(2)借助周大福人寿的保险业务实现强劲的应占经营溢利(AOP)增长(预计2026财年+17%);以及(3)活跃的资本运作。 该行指出,周大福创建自上市23年以来坚持每年派息,现金流分析表明过去五年股息覆盖率

美银证券调高ASMPT目标价至190港元,维持买入建议

美银证券发表研究报告指出,把ASMPT(164.4, 9.90, 6.41%)(00522)2026至2028年的每股盈利预期分别提升21%、14%和13%。同时将目标价从160港元上调至190港元,以体现对每股盈利及股息增长更加乐观的预期,并维持"买入"评级不变。ASMPT今年首季业绩表现大幅超越市场及该行预测。营收达40亿元,按年增加27%,以美元计算则上升32%;非GAAP毛利率、营业利润率及每股盈利各为39.5%、10%和0.8元,优于市场预期的0.56元及该行预估的0.51元。主要推动力可能来自