瑞银下调耐世特目标价至7.60港元 仍持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 瑞银发表研究报告指出,耐世特(4.91, -0.34, -6.48%)(01316)管理层在2026亚洲投资会议上表示,本年度已启动两项线控转向(SbW)项目。管理层预计2026年将斩获更多SbW及电子机械制动(EMB)订单,后轮转向(RWS)项目则定于下半年正式投产。该行维持对耐世特的“买入”评级,但将目标价从8.6港元下调至7.6港元。 管理层预计2026财年营收将实现稳健的同比增幅,同时提醒

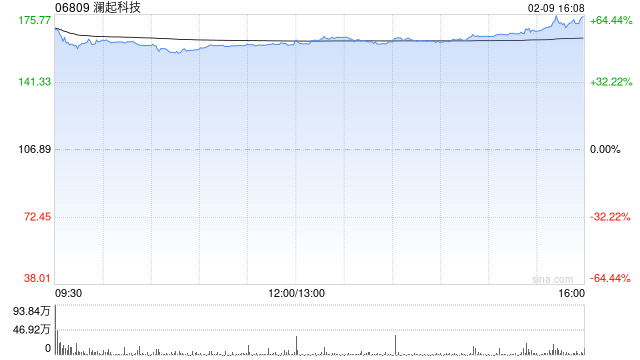

高盛调升澜起科技目标价至582港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 高盛发表研究报告指出,维持对澜起科技(06809)的积极态度,认为随着CPU处理AI任务需求上升,将带动内存接口IC市场需求增长。该行看好公司不断丰富的产品布局,包括MRDIMM、PCIe、CXL、以太网络及光互连IC等新产品,有助于公司把握AI互连市场的发展机遇。高盛因此上调其盈利预测,将澜起科技(688008.SH)A股和H股的12个月目标价分别调高7%和14%,达到387元人民币和582港元

中银国际首次覆盖海致科技集团,给予“买入”评级,目标价80.81港元

中银国际发布研究报告,海致科技集团(02706)是中国人工智能应用领域的领军企业,在金融风控、电信防欺诈、电网运维等多个领域提供产业级、无幻觉的人工智能应用,首次覆盖即给予“买入”评级,目标价80.81港元。该机构认为,受益于AI Agent的快速发展以及国内政策支持,公司将凭借智能体产品的规模化推广和政企客户的深厚积累,在2025-2028年实现34%的收入复合年增长率和84%的经调整净利润复合年增长率。

联想股价午后飙升超3% 东吴证券重申买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票联想集团(19.52, 0.52, 2.74%)(00992)盘中涨幅突破4%,最高触及19.78港元,刷新历史高点,财报后股价累计升幅接近50%。截至今日收盘,股价上扬3.37%,报19.64港元,总成交额达33.58亿港元。联想集团最新财报显示,第四季度业绩大幅超越市场预期,营收达216亿美元,同比飙升27%,AI相关收入增长84%,占总营收比例升至38%;经调整归母净利润为5.6亿美元,同比翻

高盛维持渣打集团‘买入’评级 目标价242港元不变

高盛发布研究报告,更新了其对渣打集团(02888)的预测数据。此前,渣打在5月19日至21日举办的投资者日活动中,再次确认了2026年的目标,并详细阐述了多项关键结构性趋势,同时设定了新的2028年目标。该行继续给予渣打“买入”评级,其港股12个月目标价仍保持在242港元。 报告提到,渣打管理层在此次活动中确立的新目标包括:2025至2028年期间,收入复合年增长率(CAGR)预计为5%至7%(不含重大项目);成本收入比率(CIR)约为57%;信贷损失率(LLR)周期水平设定在30至35个基点;2025至

TD Cowen 看多加拿大能源基建,上调 Pembina 至买入

TD Cowen 于周二发布最新研报,宣布将 Pembina Pipeline 的评级由“持有”调高至“买入”,同时将目标价从 65 加元大幅修正为 75 加元。该机构指出,加拿大能源基础设施领域正迎来更乐观的发展契机,Pembina 作为一体化中游服务商将从中获益匪浅。“能源安全新范式”驱动业绩增长TD Cowen 分析师 Aaron MacNeil 在报告中强调,加拿大能源产业正迈入一个“利于扩张且监管环境优化”的新时期。Pembina 依托其高度整合的天然气及凝析液全产业链,能够在加工、管输、分馏、

花旗上调联想目标价至20港元 维持买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 花旗发布研究报告指出,将联想集团(18.1, 2.35, 14.92%)(00992)的目标价从12.6港元大幅提升至20港元,并重申“买入”评级。该行同时上调公司2027及2028财年的盈利预测,分别增长53%和47%,并新增2029财年的经调整每股盈利预测为27.57美仙。该行认为,联想在关键零部件短缺和产能受限的背景下,仍能占据市场份额优势。此外,随着收购Infinidat后持续展现出色的执

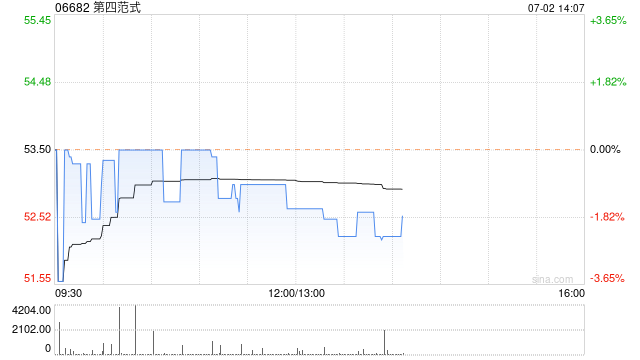

申万宏源重申买入:范式智能API与Agent AI爆发式增长

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 申万宏源(2.7, 0.04, 1.50%)公布研报指出,范式智能(06682)目前营收及各项业务进展均符合预期,维持2026至2028年营收预测分别为102亿、154亿及202亿元;同时维持2026至2028年归母净利润(非调整)预测为0.77亿、4.55亿及9.00亿元。鉴于公司尚处初期投入阶段,扩大市占率比盈利更为关键,该行采用市销率(PS)进行估值。参照可比公司2026年平均PS估值,给予

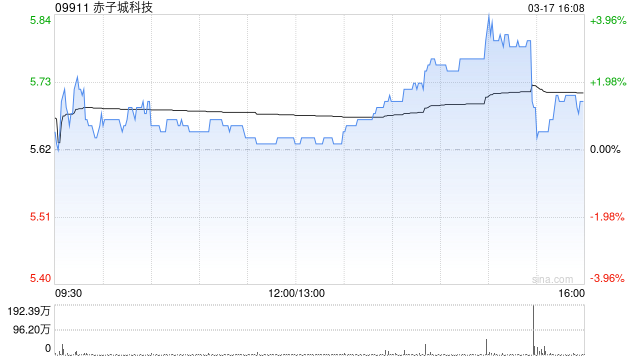

中泰证券看好赤子城科技 维持"买入"评级

中泰证券(5.590, -0.05, -0.89%)研报指出,预计赤子城科技(09911)在2026-2028年间总收入将分别达到86.14/106.16/130.64亿元,年度增幅依次为25%、23%、23%;预计实现归属母公司净利润11.80/14.94/19.09亿元,同比分别增长26%、27%、28%。研报选取腾讯控股、哔哩哔哩、快手等社交娱乐赛道企业作为对标,可比公司2026年动态市盈率中位数为13倍,均值为18倍。鉴于公司头部产品与创新业务发展势头强劲,MENA、东南亚等区域社交及娱乐市场空间

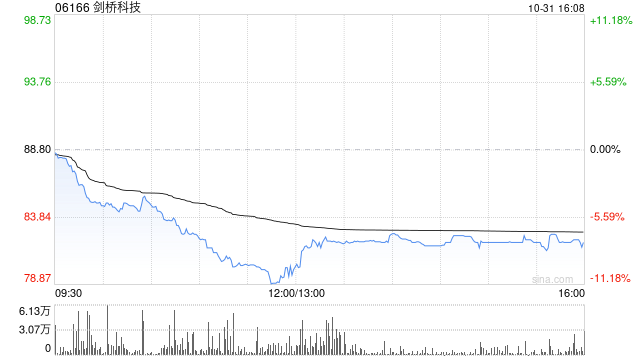

光大证券首评剑桥科技:光模块业务转折在即,给予买入评级

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 光大证券(7.74, 0.10, 1.31%)发布研报指出,预计剑桥科技(06166)2026至2028年归母净利润将分别达到20.72亿、33.33亿及52.59亿元人民币,同比增幅分别为686%、61%和58%。以2026年5月22日142.7港元的股价计算,对应未来三年的市盈率分别为21倍、13倍和8倍,显著低于同行业可比公司均值。主要依据包括:1)公司800G光模块已实现向核心客户的大规模

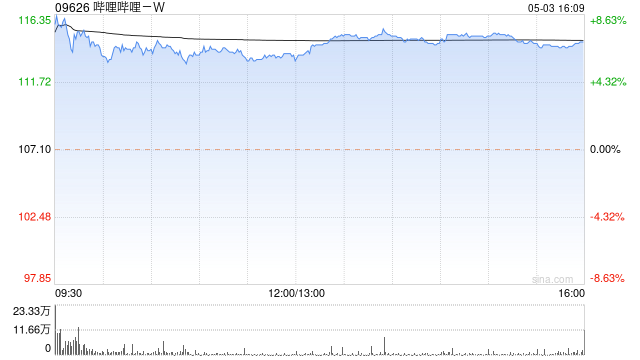

开源证券重申买入哔哩哔哩:新游与AI双引擎助推

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 开源证券发布研报指出,哔哩哔哩-W(136.4, -1.70, -1.23%)(09626)毛利率已连续15个季度实现环比增长,一季度达到37.1%(同比增长0.9个百分点,环比增长0.1个百分点)。报告看好AI技术对平台发展的赋能作用,并认为新游戏的推出将驱动业绩成长,维持对2026至2028年归母净利润15.74亿/24.86亿/33.07亿元的预测,当前股价对应市盈率分别为32.0/20.3

东方证券首评乐舒适:目标价36.05港元,给予买入评级

东方证券(9.600, 0.04, 0.42%)发布研报指出,预计2026至2028年乐舒适(02698)每股收益将分别达到0.23、0.27及0.32美元。基于可比公司估值,给予2026年20倍市盈率,设定目标价为36.05港元(按1美元约合7.8363港元计算),首次覆盖即给予“买入”评级。 东方证券核心观点如下: 十余年深耕铸就非洲卫生用品领军者 1)公司前身系森大内部业务单元,2009年在非洲推出婴儿纸尿裤品牌Softcare,2022年独立运作,2024年加速全球化战略。2)公司以婴儿护理(纸尿

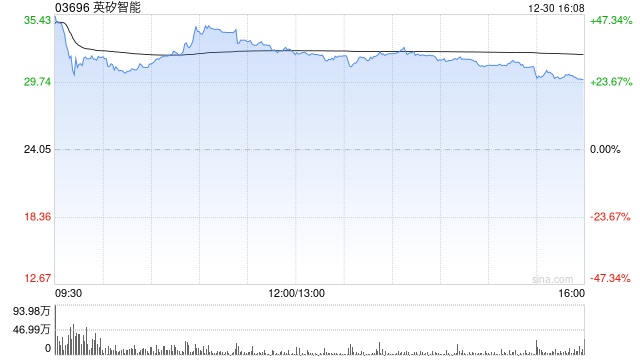

国金证券首予英矽智能“买入”评级 AI制药验证期已至

国金证券发布研报指出,英矽智能(03696)将于2025年12月30日在港交所挂牌,发行价为24.05港元,预计募资约23.5亿港元。资金用途方面,48%、15%、12%及20%将分别投入核心管线临床、Pharma.AI平台、自动化实验室及早期研发等。预测2026至2028年,公司营收将达1.61亿至3.01亿美元,同比增速分别为186%、39%及34%;归母净利润则分别录得-300万美元、2700万及3000万美元,2028年同比增幅12.14%,每股收益(EPS)为-0.01/0.05/0.05美元。

国金证券首评希迪智驾:定‘买入’评级,目标价53.09港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 国金证券发布研报指出,预计希迪智驾(25, 3.00, 13.64%)(03881)在2026至2028年营收将分别达16.8亿、33.4亿及51.5亿元,同比增速分别为90.03%、98.86%和53.97%;归母净利润预计为-0.74亿、3.81亿及7.82亿元。鉴于当前国内行业渗透率不足10%,且海外尚处起步阶段,研报采用PS估值法。给予公司2026年12倍PS,对应目标价53.09港元,首

国海证券看好同程旅行前景 维持买入建议 目标价定位24港元

国海证券发布研究报告表示,同程旅行(00780)作为低线市场在线旅游行业领军企业,持续从国内跨区域旅游需求释放、低线市场渗透率增长、出境业务扩张以及线上线下渠道深度运营带来的用户规模扩大中获益,研究机构预计公司2026至2028年营业收入将分别达到211亿、236亿、263亿元,归属母公司净利润将分别达到33亿、38亿、44亿元,对应摊薄每股收益为1.4元、1.6元、1.9元,对应市盈率分别为9.1倍、7.9倍、6.8倍;研究机构给予2026年同程旅行目标市值482亿元人民币,对应目标价24港元,继续维持