瑞银调低新秀丽目标价至22.7港元 估值回落超预期

瑞银发布报告,把新秀丽(15.02, 0.16, 1.08%)(01910)目标价从23.3港元下调至22.7港元,维持“买入”评级,觉得估值具备吸引力,预计2026年股息率大概5%,公司若能在美国双重上市,将为估值重估提供契机。 新秀丽股价今年至今大约跌了25%,主要受油价上涨拖累毛利率、地缘政治干扰旅游需求、航班供给减少票价上涨、首季营收指引不及预期、双重上市可能延期,以及主席Tim Parker退休等人事变动影响。该行觉得,近期的估值下调幅度超过了基本面情况。 瑞银预计,下月13日公布的首季业绩将大

微创机器人-B午后升逾5% 瑞银上调目标价至35.9港元

微创机器人-B(29.42, 1.56, 5.60%)(02252)盘中升幅超7%,截至发稿,股价上升5.17%,现报29.30港元,成交额1.67亿港元。微创机器人去年海外收入按年增长287%,其中图迈手术机器人销售量更增长超过五倍。瑞银表示,微创机器人聚焦于南美、南亚及中东欧等中等收入发展中国家,这些地区的手术机器人渗透率较低,需求庞大。瑞银发布研报称,将微创机器人-B(02252)目标价由21.4港元上调至35.9港元;评级从“中性”升为“买入”; 料集团2026至2028年的预测收入年复合增长率(

花旗调降蓝思科技目标价至27港元 维持买入评级

花旗在最新研究报告中表示,将蓝思科技(06613)目标价从32港元调降至27港元,保持"买入"评级; A股(300433.SZ)目标价从38元人民币降至32元人民币,评级由"买入"调为"中性",主因调低2026及2027年净利预测26%及14%。 该行预计,今年上半年业绩可能偏弱,主要受安卓手机存储芯片涨价、iPhone销售淡季及汇率波动影响。 下半年存在多个利好因素,包括:一)苹果折叠手机可能在下半年发布; 二)北京汽车厂商新款SUV车型的玻璃业务将在下半年开始量产; 三)收购对象元氏技术的服务器业务收

国海证券:青睐阿里云业务与零售减亏前景 上调评级至“买入” 目标价186港元

国海证券发布研报指出,乐观预期阿里巴巴(09988)云业务长期收入和利润率的提升潜力以及即时零售的减亏空间,公司对AI相关产品的持续投入,“云+AI+芯片”全栈战略清晰,对长期收入/利润增长保持乐观。预计公司FY2026-2028营收分别为10,275/11,170/12,400亿元,归母净利润分别为852/1,073/1,436亿元。该行给予2027财年阿里巴巴合计目标市值31,040亿元,对应目标价162元人民币/186港元,维持“买入”评级。 国海证券核心观点如下: 财务指标前瞻:该行预计阿里巴巴F

Loop Capital维持对苹果买入评级 目标价325美元

Loop Capital指出,苹果(258.01, -2.47, -0.95%)推出了其历史上定价最为亲民的笔记本电脑,这将推动公司实现显著增长。 这家投资机构维持对苹果股票的买入评级,并保持325美元的目标价不变。 Neo的起始售价为599美元,约为苹果部分高端笔记本价格的二分之一。全新13英寸M5芯片MacBook Air的起售价为1099美元,而配备16英寸M5 Max芯片的MacBook Pro起售价为3899美元。 上述笔记本产品均在上月公司为期三天的硬件集中发布活动中正式推出。 Loop Ca

招银国际:预计腾讯控股一季度表现平稳 市场对人工智能投入过度担忧

招银国际发布研究报告指出,在去年第四季度业绩披露后,市场对于潜在人工智能威胁及人工智能投入导致的短期利润率压力反应过于激烈,使得腾讯控股(00700)当前估值具备吸引力; 维持750港元目标价及“买入”投资评级。 该行预计腾讯今年第一季度业绩表现平稳,预计总收入同比增长10%,达到1,984亿元人民币(下同),非国际财务报告准则净利润同比增长9%,至668亿元,主要得益于核心游戏及市场推广业务的强劲增长,部分被人工智能投入增加所抵消。该行指出,腾讯的核心业务持续受益于人工智能,并维持强劲增长动力。尽管人工

花旗启动万洲国际30日看涨因素观察 首季盈利预期向好

花旗发表研究报告指出,对万洲国际(10.68, -0.15, -1.39%)(00288)启动为期30日的上行潜力观察,预计其今年首季经营溢利将实现中单位数或略高的增长,主要由本土及海外业务共同驱动。报告显示,在养殖成本下行且去年同期基数较低的条件下,预期本土业务的表现将超越全年设定目标,同时虽然区域局势导致农业投入成本攀升,但预计2026年海外业务的饲料成本风险仍在可控范围。报告还提到,万洲国际将于4月末发布首季业绩报告,届时的业绩表现或值得期待,给予其“买入”评级,目标价定为12.2港元。

大和上调古茗目标价至36港元 维持"买入"评级

大和发布研报称,将古茗(01364)目标价由35港元上调至36港元,维持"买入"评级,对应2026年预测市盈率22倍。 该行表示,近期美团及京东的补贴已恢复至外卖战前水平,淘宝亦正在收缩。虽然投资者担忧未来数月销量,但管理层指出,门店模式升级、咖啡增量及延长营业时间等措施,将推动2026年销售量稳步增长。该行认为,补贴退坡为古茗提供整合中价位市场的黄金机会,因其加盟商的实收率及盈利能力料较同业更佳。 大和指,古茗的外卖占比已由去年第三季高峰的60%回落至50%以下,管理层预期将持续下降,并通过推出堂食促销

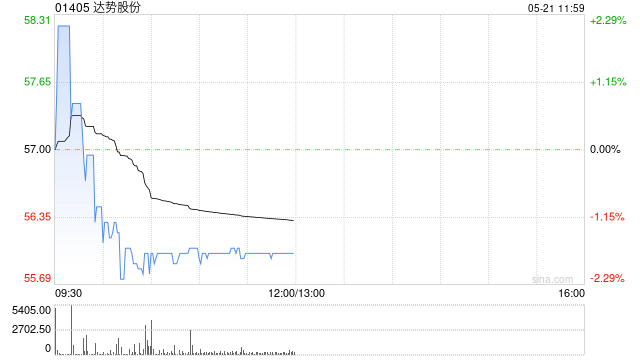

广发证券看好达势股份,目标价71.92港元维持买入建议

广发证券(15.7, 0.24, 1.55%)在最新研究报告中指出,预测达势股份(01405)26至28年调整后净利润分别为2.0亿、2.8亿及4.3亿元。鉴于公司品牌影响力持续提升,扩张步伐稳健,且盈利能力进入释放周期,仍处于高速发展阶段,故采用PEG估值模型。对比同业水平,给予其26年1.3倍PEG估值,目标价定为71.92港元,评级维持"买入"。 该机构核心观点包括: 达势股份公布25年度财报,整体表现符合市场预期(除特别说明外,货币单位均为人民币) (1)25年下半年:营收28.1亿元,同比增长2

花旗下调哈电股份目标价至30港元 维持买入评级

花旗发布研究报告指出,哈尔滨电气(股份代号:01133)预估,在可见的未来,中国每年批准新建核电机组的平均数将达到10台。报告提到,2025年核电设备的招标价格已呈现小幅上升,预期今年价格将继续温和上涨。基于此,该行将哈尔滨电气的目标价格从32港元调整至30港元,维持“买入”评级,认为其估值具备吸引力,但由于燃煤发电设备收入预期有所降低,故将公司下一财年的净利润预测下调了4%。 报告还表示,哈尔滨电气在沙特阿拉伯的两个EPC项目所处位置远离冲突区域,未受波及。然而,出于安全考虑,公司已安排部分相关员工撤离

瑞银预测腾讯首季盈利升12% 维持买入评级

瑞银在最新研究报告中指出,预计腾讯控股(503.5, -5.00, -0.98%)(00700)第一季度营收同比提升11%,调整后盈利同比增幅达12%,达到692亿元人民币。分业务来看,瑞银预估国内游戏业务营收增速为13%;海外游戏业务营收增长16%;广告业务营收增幅18%;金融科技与企业服务板块营收预计增长10%。预计腾讯2026财年调整后每股盈利增长12%,给予"买入"评级,目标价定为780港元。 瑞银表示,投资者密切关注腾讯AI战略及利润率趋势,以及计划于4月中旬发布的混元3.0大语言模型。管理层承

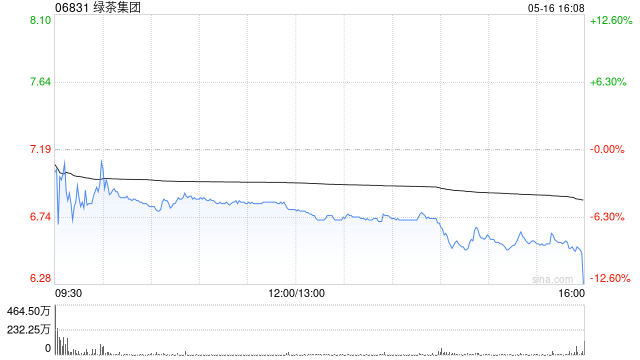

花旗:绿茶集团上市前股东清仓不影响公开市场 维持买入评级

花旗银行发布研究报告指出,绿茶集团(06831)上市前的私募股权投资者Partners Group Gourmet House Ltd(PG)已通过特定渠道交易,将其持有的全部16%股份出售完毕。该行了解到,此类交易为定向配售,不会对公开市场的股票买卖造成冲击。待相关程序(含监管审批)完成后,PG将彻底退出绿茶集团,不再持有任何股权。花旗对绿茶集团给予“买入”评级,依据是2026年预计13倍的市盈率,目标价位定在13.4港元。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传

三一国际午盘走强逾5% 招银国际继续给予买入评价

三一国际(12.8, 0.62, 5.09%)(00631)午后股价一度上扬5.26%,最新报12.82港元,成交金额达9066.12万港元。 根据三一国际年报,公司全年录得营业收入243亿元,较上年增长11%;归属于母公司净利润为17.8亿元,同比提升61%。其中,海外业务实现收入92.34亿元,同比增长13%。 招银国际在研报中指出,三一国际2025年税后利润(含少数股东权益)达到17.8亿元,落在此前预告的利润区间内(16亿元至18.5亿元);若剔除一次性减值损失影响,经调整后的股东净利润为18.5

万洲国际午盘走强逾3% 花旗续予买入看高一线

万洲国际(10.8, 0.36, 3.45%)(00288)午后涨幅一度超过3%,股价最高触及10.83港元,刷新历史高位。截至发稿,股价升3.45%,报10.80港元,成交额达1.89亿港元。 花旗在研报中表示,万洲国际去年第四季度经营利润同比上升13%,净利润增长9%,表现均好于市场预期,主要得益于美国猪肉业务受大宗商品价格走势有利以及运营效率改善带动。管理层计划通过进一步优化效率,在潜在成本上涨的情况下,维持2026年美国生猪养殖业务的盈利水平。该行基本维持原有盈利预测,同时将目标价由9.5港元上调

瑞银预计中国铝业首季业绩达标,维持买入评级

瑞银发布研究报告指出,中国铝业(12.5, -0.32, -2.50%)(02600)预计2026年第一季度净利润将在53亿至56亿元人民币区间,相较去年同期增长50%至58%,这一表现与该机构的预测相符,并达到其全年253亿元人民币盈利目标的21%至22%。该行认为市场对中国铝业发布的盈利预喜公告反应可能相对温和甚至积极,因其实现了历史最佳的单季度业绩。基于此,瑞银重申对中国铝业的“买入”评级,并将目标股价设定为17.5港元。 责任编辑:史丽君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于