两融余额刷新纪录,科技龙头获资金重仓

上周 A 股行情上扬,据 Wind 数据统计,截止至 5 月 8 日,A 股两融总额已达 28025.01 亿元,其中融资余额为 27823.22 亿元,双双创下历史新高。仅上周,A 股融资余额便增长了 867.43 亿元。细分来看,上周三个交易日内融资余额持续攀升。具体而言,5 月 6 日 A 股融资余额增长 411.65 亿元,5 月 7 日增加 296 亿元,5 月 8 日则增长了 159.78 亿元。行业层面,上周申万一级分类的 31 个行业中,有 30 个行业融资余额呈现增长态势。电子、通信及机

余额宝收益创新低,闲钱理财何处安放?

闲置资金理财的回报率创下新低! Wind数据表明,自5月5日天弘余额宝7日年化收益率跌破1%起,此类货币基金的收益便一路走低,在5月7日及8日更是降至0.89%,每万份基金单位的收益也跌至0.24元。 意味着投资者若把1万元存入余额宝,每日仅能获得不到2毛的收益,这与2014年“巅峰”时期1万元日赚1.8元相比,差距十分巨大。 天弘余额宝收益率的不断下滑,不过是货币基金收益普遍缩水的代表。Wind数据显示,5月8日,962只货币基金(按份额分别计算,下同)的平均收益率仅达到1.1%。 在低利率时代,普通民

A股成交持续火爆四日突破三万亿,新增资金瞄准哪些方向?

来源:财联社最近一个月,A股市场交易热度明显升温,截至5月11日收盘,市场成交量连续4个交易日站稳3万亿元大关,相较于4月初的低位水平近乎实现翻倍。从资金流向观察,杠杆资金近期入场态势十分积极,4月至今累计加仓规模约达2200亿元。当前,A股两融余额已升至2.78万亿元,不断创下历史新高。在行业配置方面,资金高度集中于TMT领域,具体来看,电子行业4月以来的融资净买入额高达879亿元,显著领先排名第二的通信行业(224亿元),TMT四大行业合计净买入规模达1222亿元。从个股角度看,寒武纪(1200.00

AI智能体与机器人板块深度观察

大盘指数表现亮眼,上证报4179点,创业板指收于3796点,科创50指数为1640点。两市成交额高达3.05万亿元,上涨股票多达3403只,涨停板数量达到132家,相比之下下跌家数为1719家,跌停板仅5只。高价股持续增多,百元股增至282家(创历史新高),千元股也有4家。五月的首个交易周(共三个交易日)里,融资买入热情高涨,每日均呈现大幅增长态势。截至5月8日,融资余额已达27864亿元,预计很快将刷新历史纪录,这对多方阵营无疑是巨大鼓舞。最炙手可热的半导体及存储芯片板块依旧保持强劲势头,上周五,相关美

A股新资金动向:谁在主导本轮上涨

关注专业投研研报,获取权威、精准、及时的深度分析,助您捕捉潜在市场机遇! 自4月起,A股市场迎来一轮显著涨势,截至5月8日,上证指数、深证成指、创业板指及科创综指累计涨幅分别达7.40%、15.48%、19.19%和25.93%。 伴随主要指数同步上扬的是A股两融与融资余额,二者已成为近期市场关键的新增资金。Wind数据显示,截至5月7日,A股两融余额达27864.36亿元,融资余额为27663.45亿元,双双刷新历史纪录。 4月以来,A股融资余额新增1758.68亿元,其中科技板块吸纳资金最多。热门科技

收益率跌破0.9%关口,余额宝万份收益不足三毛

七日年化收益率已降至0.889% “万元余额宝日收益已无法购买一个鸡蛋。”这句来自投资者的自我调侃,揭示了一个令人无奈的现实:那个轻松获利的时代正悄然远去。 Wind数据显示,截至5月8日,全市场949只货币基金中,已有218只产品七日年化收益率跌破1%,其中标志性产品天弘余额宝以0.889%的收益率创下历史新低,万份收益不足0.3元。 然而,资金流入货币基金的热情似乎丝毫未减。今年一季度,全市场货币基金规模激增超5700亿份,攀升至15.58万亿份的历史高位,持有人数量也在去年底逼近21亿。 当这个“国

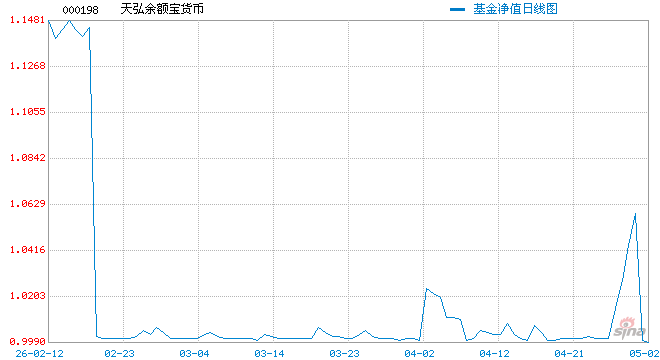

余额宝收益跌破1%关口,万元日收益仅0.24元

界面新闻撰稿人 | 江怡曼 近期,天弘余额宝货币基金7日年化收益率首次击穿1%重要关口,刷新自2013年诞生以来的最低纪录。 5月2日,天弘余额宝7日年化收益率为0.999%,跌破1%红线。5月6日进一步下滑至0.92%,万份收益降至0.2428元。5月7日继续探底至0.89%,万份收益仅0.2416元,相当于每万元每日利息仅有0.2416元。 这一水平与昔日盛况相去甚远。2013年5月29日,天弘余额宝作为首款互联网货币基金闪亮登场,依靠"一元起投、随时支取、便捷支付"的创新机制迅速走红。2014年初,

余额宝收益跌破1%关口,撑起天弘四成营收,货币基金降费潮持续

五月三日,天弘余额宝的七日年化收益率为0.9980%,这是继2025年六月份击穿1.5%之后,首度失守1%防线。 天弘余额宝创立于2013年5月29日,作为首只可在支付宝申购的货币基金,七日年化收益率曾高达6%以上。2018年一季度末,余额宝的峰值规模触达1.69万亿。 2018年,支付宝开放余额宝平台,引入博时、中欧等多家基金公司的货币基金,天弘余额宝的垄断格局被瓦解,客户与资产遭遇明显分流。同时,伴随监管对货币基金体量的管控,余额宝的规模逐步萎缩,截至本年一季度,余额宝的最新规模约为7081亿。 作为

余额宝收益跌破1%,资金为何反而涌入?

天弘余额宝的7日年化收益率已降至1%以下。 截至5月3日,规模超过7000亿元的天弘余额宝,其7日年化收益率降至0.9980%,创下历史新低。每万份收益为0.2431元,意味着投资者持有1万元一天只能赚取约0.24元。在此之前一天(5月2日),该产品的7日年化收益率已正式跌破1%的整数关口。 值得注意的是,这一变化影响着数量庞大的投资者。根据天弘余额宝2025年年报,其持有人数量高达7.89亿。这意味着,在中国每两个人口中,就有一个是余额宝的用户。 回顾余额宝的收益率变化历程,该产品曾在2014年1月创下

货币基金收益率探底,行业迈入“微利时代”

5月2日,天弘余额宝的7日年化收益率降至0.999%,标志着其跌破了1%的整数关口。此前不久,在4月10日,腾讯理财通已有13只货币基金产品跌破1%的收益率。截至5月2日,在全部351只货币基金(仅统计主份额,不包括净值型货币基金)中,已有107只产品的7日年化收益率低于1%。 分析人士指出,货币基金收益率跌破1%是利率下行大环境下的必然现象。其根本原因在于整体市场利率的持续走低,导致作为货币基金主要投资标的的各类资产收益率随之下降,天弘余额宝也不例外。 尽管收益率面临压力,但货币基金凭借其现金管理和低风

昔日理财王跌入“0时代”,余额宝收益不足3毛

曾经的“全民理财首选”正逐渐滑向历史最低收益水平。 5月2日,管理资金逾7900亿、用户数达7.9亿的天弘余额宝货币基金,其七日年化收益率已滑落至0.999%,正式失守1%这一关键整数位。 追溯过往,余额宝在2014年初曾录得超6.7%的七日年化收益率巅峰,随后历经多轮下行,虽偶有回升,总体却呈跌势。2020年4月,其收益首破2%;2022年11月再破1.5%;现今再降一级,跨入“0时代”,折射出当前货币市场定价的极致状态。 某大型基金公司指出,天弘余额宝等货基收益破“1”,主因是当前内外经济形势严峻,央

货币基金收益破1%,资金热度不减

随着无风险利率走低,货币基金收益下滑的态势依然持续。5月2日,市场上规模最大的货币基金天弘余额宝,其七日年化收益率已降至1%以下。据机构统计,当前全市场已有107只货币基金的七日年化收益率不足1%。 业内专家指出,鉴于货币基金具备低风险、高流动性及操作便捷等优势,它仍旧是大众进行现金管理的关键途径。 余额宝收益跌破1%关口 支付宝平台数据揭示,5月2日,余额宝的七日年化收益率跌破1%,数值为0.999%。同时,其万份收益也滑落至0.2431。 2013年刚成立时,天弘余额宝的七日年化收益率曾一度飙升至6%

现金3200亿为何仍要补340亿?宁德时代配售背后

配售消息一出,宁德时代(445.000, 17.33, 4.05%)港股股价随即出现波动。 在继2025年港股上市募资约410亿港元之后,宁德时代(300750.SZ;3750.HK)于4月28日再次披露大额融资安排。 此次,宁德时代拟通过港股配售融资约341.83亿元。公告发布后,其港股股价立刻震荡:单日低开6.74%,收盘市值合计蒸发近2100亿港元,主要原因在于市场对股权稀释、盈利摊薄的担忧,以及对行业赛道增长节奏的不同判断。 宁德时代解释称,本次募资资金将投向全球新能源项目、零碳相关布局、技术研发

券商一季报两大看点

本报记者周尚伃 一季度,A股市场交投热度持续升温,累计成交额较去年一季度增长超66%,为券商业绩释放提供了有力支撑。作为券商的核心支柱板块,经纪业务与融资融券(以下简称“两融”)收入显著走高,进一步夯实行业盈利底座。与此同时,财富管理转型不断加速落地,头部券商凭借资源与能力打造差异化竞争优势;中小券商则聚焦特色领域寻求突破,行业整体运行格局持续改善。 经纪与两融齐驱动 市场活跃度的提升,为券商经纪业务收入增长提供了良好条件。Wind资讯显示,一季度A股市场成交额合计达144.51万亿元,同比增长66.29

韩国3月信用卡未偿贷款余额创新纪录

统计显示,受经济增速放缓及物价上涨的冲击,韩国3月份信用卡未还贷款总额刷新纪录,并已连续三个月保持增长态势。 韩国信用金融协会公布的数据表明,截止3月末,九大主要发卡行的未偿贷款总额攀升至42.99万亿韩元(折合约292亿美元),创下历史最高水平。 这一数据已连续三个月录得增长,分别达到去年12月的42.3万亿韩元、今年1月的42.6万亿韩元以及2月的42.9万亿韩元。 不过,3月份信用卡贷款的增速较2月份的0.7%有所回落,降至0.21%。 韩国银行近期响应政府号召,上调利率并收紧信贷政策以控制家庭债务