AI产业深度分析报告

这是华尔街顶尖研究机构对全球AI产业链的硬核深度审计报告。为了不放过任何一个隐形角落,我们将打破常规,拒绝任何空洞套话,用最具穿透力的**“大白话”直接扒开物理和数字底细**。 ## 核心模块一:全产业链细分板块纵向穿透与「魔鬼矩阵供应链」全标的深挖 ### 1. 高端半导体与晶圆制造:算力世界的“超精细光路雕刻” #### 🚀 产业链定位(4级到7级品类) * **4级品类(系统级)**:AI大规模高并发异构算力加速硬件系统 * **5级品类(子系统)**:专用型(ASIC/GPU)张量流(Tensor

AI 引爆芯片普涨:功率与存储告急,车企抢货难

AI 热潮不止于 GPU!功率器件、MCU、存储全线涨价,半导体新周期已至?过去两年,市场焦点始终集中在英伟达的 GPU 上。然而许多人并未察觉:GPU 虽是 AI 服务器中最耀眼的组件,却非数量最多的芯片。当全球互联网巨头疯狂扩建 AI 数据中心时,真正获益的已不仅是 GPU,而是整个半导体产业链:近期市场接连传出消息:这预示着:由 AI 引发的涨价浪潮,正从算力芯片向基础芯片蔓延。新一轮半导体繁荣周期正在酝酿。近期业内最受瞩目的动态之一:英飞凌(Infineon)宣布上调部分功率器件及电源管理 IC

台积电与黄仁勋回应华为新策:能效成核心 领先优势未变

快科技 5 月 29 日讯,随着华为“韬定律”的问世,业界反响强烈,台积电高管及英伟达掌门人黄仁勋相继发声。 5 月 28 日,在荷兰阿姆斯特丹举行的行业峰会上,台积电全球业务资深副总经理张晓强针对华为“韬定律”评论道:“此类理念在行业内早已酝酿多时。” 他指出,这主要依旧依托于更紧密的组件整合,比如借助 3D 堆叠工艺来实现。 在解答行业技术路径之争的同时,张晓强也阐述了台积电对半导体未来的核心预判:由人工智能引发的用电需求暴涨,使得能源效率而非单纯的算力,成为了制约未来芯片发展的关键瓶颈。 张晓强着重

戴尔股价单日狂飙35%,费城半导体指数或创泡沫后最佳年绩

戴尔(406.36, 89.31, 28.17%)科技周五股价出现惊人35%的跃升。这家电脑与服务器生产商在公布震撼财报后,股价急剧攀升,成为华尔街AI热潮席卷市场的最新佐证。 此前,戴尔于周四晚间披露,2027财年第一财季营收同比激增88%,达到438亿美元。公司预测全年营收可达1690亿美元,显著超越分析师预期的1420亿美元。 这家位于得克萨斯州的企业,其搭载芯片巨头英伟达产品的AI服务器,一季度营收暴涨757%,录得161亿美元。 “AI机遇未见任何减速迹象。”戴尔副董事长兼首席运营官杰夫・克拉克

碳化硅产业发展现状与趋势分析

一、SIC应该是还有一些报告没丢进去所以没有把眼镜给列出来仅限于近期的几分调研报告的观点总结二、半导体设备这个是海外和国内的一份调研结合以下内容以调研文件中提到的关键观点为基准,与外部公开信息、权威机构数据及企业财报等进行交叉验证,帮助您快速了解哪些观点在外部得到验证、哪些存在矛盾或风险。关键验证结论:TrendForce预计数据中心电源系统中SiC和GaN渗透率在2026年达17%,2030年将超过30%,而调研文件称当前数据中心渗透率仅5%、90%以上方案仍为硅基——这个数据可能偏低,应考虑2026年

月涨七成燕东微引爆行情,京东方坐收数十亿浮盈

投资参考首选权威分析师报告,专业深度,助您捕捉潜在主题机遇! 出处:环球老虎财经 app 5 月 29 日,燕东微 (72.270, -5.91, -7.56%) 出现高位回落,但单月涨幅依然锁定在 70%,近十个月累计飙升幅度达 270%。在这场资本狂欢中,最大受益者莫过于其背后的“铁杆盟友”京东方,当初 10 亿元的投入如今已坐拥 57.33 亿元的账面盈利。 5 月 29 日收盘,燕东微报 72.27 元/股,单日下跌 7.56%,总市值回撤至 1031.74 亿元。而在前一交易日,该股刚刚以 20

美股呈现冰火两重天格局

美股呈现冰火两重天格局 眼下的美国股票市场,宛如被切割成两个迥然相异的世界。 从指数维度审视,标普500指数缓步攀升,市场恐慌指标VIX降至今年1月以来的低谷。周四芝加哥期权交易所波动率指数(VIX)收于15.6,而今年3月在地缘局势紧张冲击下,市场剧烈摆荡,该指标曾冲高至35。 然而个股表现却天壤之别:股价起伏跌宕从未停歇,科技股的震荡更是日趋白热化。 芝加哥期权交易所标普500成分股波动率指数(VIXEQ),综合衡量各成分股震荡程度并按市值加权计算,当前处于一年来的峰值。该指标与VIX的差距,刷新了交

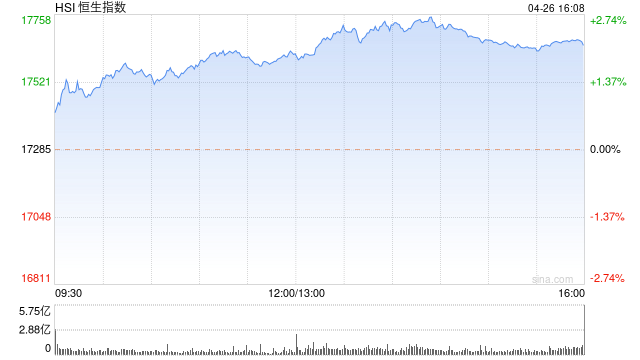

港股收盘:恒指上扬0.7% 科技指数微跌 半导体走弱 创新药反弹 联想飙升21%

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 5月29日消息,港股三大指数表现分化。截至收盘,恒生指数(25199.99, 193.83, 0.78%)上涨0.7%,收于25182.39点,恒生科技指数(4890.64, 2.06, 0.04%)下跌0.09%,国企指数上涨0.73%。盘面上,科网股涨多跌少,联想涨幅超过21%,百度涨幅超过3%,哔哩哔哩涨幅超过2%,小米下跌超过1%;创新药概念股反弹,信达生物(83.6, 8.75, 11.

半导体板块掀起减持风暴 多家企业业绩承压

随着大盘指数创出阶段性新高,A股市场迎来一波减持潮。2026年5月,减持潮蔓延至半导体行业。5月22日至5月29日期间,至少有中微公司、澜起科技、翱捷科技、广立微、长芯博创、灿勤科技、晶升股份、富乐德、东微半导、华海诚科、芯朋微、芯联集成、燕东微、至纯科技、天微电子等15家半导体产业链上市公司披露了减持计划,涵盖半导体设备、芯片设计、材料等多个细分领域的头部企业。其中,至纯科技、天微电子为新加入减持大军的企业,两家公司均于5月27日公布减持计划,减持类型均为董事、高管减持。在这两家企业加入之前,半导体减持

芯片指数收益差异背后的秘密:科技达人的投资布局指南

你可能是朋友圈里最早聊AI、最早用上大模型的人。趋势判断很准,但有没有想过怎么把这个判断变成收益? AI算力的尽头是算力,算力的底座是芯片,连续利好催化下,芯片产业链再度站上风口。截至5月27日,中证芯片产业指数年内涨幅达53%,比国证半导体芯片指数(18347.740, -1048.11, -5.40%)年内涨幅高0.6个百分点。 中证芯片指数和国证半导体芯片指数名字听起来相似,编制方案相似,投向也都围绕芯片,但成份股构成和权重上存在明显差异。选对指数,才能在配置时真正做到“芯”中有数。 你研究芯片技术

AI 存储浪潮重构韩国婚恋版图:半导体工程师成香饽饽

所谓“配偶指数(Spouse Index)”。更有趣的是,伴随 AI 热潮席卷,韩国婚介机构纷纷上调三星电子与 SK 海力士员工的“婚恋估值”。往昔的宠儿是医生、律师与法官;而今,AI 时代的半导体工程师正迅速崛起。韩国的婚恋市场,正经历由 AI 主导的重新定价。据韩国婚介公司 Sunoo(선우)及多家韩媒披露:2026 年,三星电子半导体从业者的“配偶指数”显著攀升。缘由十分直观:近年全球 AI 爆发,驱动 HBM(高带宽存储器)、AI 服务器及数据中心需求井喷。而全球 AI 存储芯片领域的核心巨头,正

AI 编程与芯片周刊 | 2026 年 5 月第 8 期

AI 编程与芯片周刊 | 2026 年 5 月第 8 期过去一周,半导体界接连发生两起看似独立、实则紧密关联的事件:一方面,英伟达 Q1 财报再破纪录——营收达 816 亿美元,数据中心业务 752 亿,同比增长 92%,黄仁勋宣布下半年将量产 Vera Rubin,继续沿着“更小制程、更强算力”的传统摩尔定律路径加速;另一方面,华为海思总裁何庭波在上海 IEEE 国际电路与系统研讨会上提出了一个全新概念——“τ(韬)缩放定律”,并明确表示“摩尔定律已不再是海思的遵循准则”,同时承诺 2026 年冬季将带

长鑫科技上市背后的财富共享布局与潜在风险

来源:中时财经 记者:周雪松 编辑:张丽敏 制图:乔寒云 5月27日,上交所发布公告,长鑫科技集团股份有限公司(以下简称"长鑫科技")科创板IPO获得通过。从申请获受理到顺利过会,长鑫科技仅用时148天,刷新了半导体行业上市速度纪录。市场预期,其市值有望冲击2万亿元甚至3万亿元,成为A股芯片板块的"新标杆"。 与上市光环同样引人瞩目的,是长鑫科技创始人朱一明的"共同富裕"承诺。朱一明自愿将所持股份的50%,对应约7.68亿股,在上市后10年内以现金或股份形式分配给公司员工。专家和企业界人士在接受中国经济时

AI芯片设计热潮下,新思科技上调业绩预期

5月27日美股收盘后,电子设计自动化(EDA)软件巨头新思科技(Synopsys)公布了2026财年第二季度财报,其核心财务指标全面优于市场预期。同时,由于AI芯片开发的热潮,新思科技宣布上调2026财年的营收和盈利预测,并透露正在与客户探讨一种新的按芯片数量收费的商业模式。第二财季营收激增42%,EDA业务成主要推动力数据显示,新思科技在2026财年第二季度的营收达到22.76亿美元,同比增长42%,超出分析师预期2600万美元。Non-GAAP每股收益为3.35美元,高于预期的3.15美元。从业务板块

AI 工厂浪潮将至:戴尔成核心受益者

昨夜入睡前,我复盘了太阳的交易记录,AI 分析显示其正押注「AI 工厂产业链」。此次披露的核心逻辑并非英伟达,而是「整个 AI 工厂生态」。英伟达仅充当引擎角色。戴尔、Jabil、Super Micro 负责整机与服务器交付,Eaton 掌管电力管理,Amphenol 提供连接器,Lennox 专注散热,Linde 则涉及工业气体与制造配套。资本抢购的并非单一芯片,而是 AI 基础设施的全成本清单。近期关注本文的读者应已明了,我们预判的下一轮龙头为 DELL,其盘后财报发布后股价飙升 38%,这一判断显然