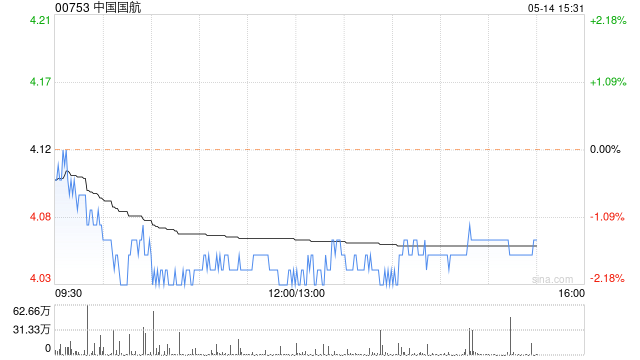

航空股早盘走强 国航涨超3%国泰涨超2%

航空股早盘走强,截至发稿,中国国航(5.08, 0.15, 3.04%)(00753)上涨3.04%,报5.08港元;国泰航空(11.99, 0.26, 2.22%)(00293)上涨2.39%,报12.01港元;南方航空(01055)上涨2.21%,报4.16港元;东方航空(00670)上涨1.24%,报4.07港元。

航空板块午后崛起 国航领涨

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 航空股午后集体走高,截至发稿,中国国航(4.96, 0.27, 5.76%)(00753)上涨5.76%,报4.96港元;东方航空(00670)上涨4.42%,报4.02港元;南方航空(01055)上涨3.79%,报4.11港元;国泰航空(11.72, 0.14, 1.21%)(00293)上涨1.47%,报11.75港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文

闻泰科技面临ST,券商推荐的风险反思

来源:基本面力场 在五一假期前夕,闻泰科技(28.120, 0.00, 0.00%)(维权)(600745.SH)公布了其2025年年度报告,显示亏损高达80多亿元。与此同时,公司也发布了将被实施ST(特别处理)的公告,原因是审计机构和内部控制报告均对其出具了无法表示意见的结论。 对于这一结果,作者表示并不感到意外,但心中仍感沉重。原本这应是一个中外技术合作的典范,不料如今却沦为反面教材。具体原因和从中吸取的教训,作者认为不便在此详述,因为事关重大,难以言说,或许不提为妙。 尽管如此,作者仍为闻泰科技感到

国泰海通合并后遗症显现,盈利与规模增长双承压

来源:银瑞社 作为中国资本市场历史上规模最为宏大的A+H双边市场吸收合并案例,国泰海通(16.120, -0.11, -0.68%)的合并进程,始终牵动着市场的神经。 业界对此次合并寄予厚望,期望能够达成“1+1>2”的协同效应。 国泰海通在合并进展方面持续披露信息。 根据2025年年报披露,截至目前,公司已成功高效地完成了母公司的整合与融合,完成了海通证券的工商注销登记手续并上交了《经营证券期货业务许可证》,各项子公司层面的整合发展工作也正在稳步推进中。 近期召开的董事会会议,透露了最新的整合动态。 此

海南橡胶频收罚单 国泰海通核查意见遭质疑

消息来源:深圳商报 编委:张乔松 新浪财经声明:本报道系转载自合作媒体,旨在传递更多信息,文章内容仅供参考,不作为投资建议依据。 郑重声明:1.依据《证券法》,严禁编造、散布虚假或误导性信息,以维护市场秩序;2.社区用户发布的资料及言论仅代表个人立场,与本站无关,不构成投资建议,请投资者独立判断并自担风险。

瑞银看好国泰航空 目标价定在14.9港元

瑞银发布报告指出,国泰航空(00293)今年3月客货需求双双强劲回升,给予其14.9港元的估值及“买入”评级。受益于中东地缘政治影响,国泰作为全服务航司,其客运收入公里数(RPK)同比大增22%,远超9%的运力增幅,推动客座率(PLF)创下92.2%的历史新高。管理层预计,在复活节假期及长途航线预订的推动下,4月需求依然旺盛。 瑞银分析称,虽然客货运需求旺盛,但航油价格已从2月底的99.4美元飙升至4月初的197.8美元。为应对成本,公司已提高燃油附加费,并计划在5月中旬至6月底削减航班,其中国泰及香港快

券商并购浪潮再起 行业格局重塑提速

在政策引导下,证券行业整合进程再度加快。2026年伊始,已有多家券商启动合并程序。4月19日,东方证券(9.340, 0.06, 0.65%)发布停牌公告,披露正筹划通过发行股份及支付现金收购上海证券全部股权。这起上海本土券商整合案例,成为行业并购提速的最新标志。就在一个月前,东吴证券(8.280, -0.03, -0.36%)公告拟通过发行股份及支付现金收购东海证券83.77%股权,开启了省级金融资源整合新篇章。行业观察人士指出,近年来新"国九条"等政策持续释放红利,支持头部机构通过并购重组等方式增强核

重磅!东方证券宣布全资收购上海证券 股票明起停牌

4月19日盘后,东方证券(9.340, 0.06, 0.65%)A股披露重大筹划事项停牌公告,宣布拟通过发行股份结合现金支付的形式,收购上海证券全部股权,其A股股票自4月20日开盘起暂停交易,预估停牌时长不超10个交易日。 东方证券称,在停牌期间将全力推进各项相关工作,并依据事项推进情况,严格遵循相关法律法规的规定与要求,做好信息披露工作。待相关事宜敲定后,会第一时间披露公告并申请股票恢复交易。 上海证券注册资本53.27亿元,股权结构为:百联集团持股50%,国泰海通(16.980, -0.15, -0.

徐治彪卸任,风格漂移引争议,国泰基金风控体系遭拷问

任职超10年,管理规模曾破百亿,国泰基金旗下一位明星基金经理离职引发市场热议! 近期,国泰基金接连发布多份公告,宣布基金经理徐治彪因个人原因辞去所有在管产品,并在中基协办理了注销手续,正式告别国泰基金。 徐治彪是国泰基金的“老兵”,在该公司两进两出,累计任职时间超过10年,其中担任基金经理长达9年。他长期深耕医药领域,曾凭借国泰大健康股票A的出色表现斩获2021年度三年期股票型基金金牛奖,一鸣惊人,被誉为“医药先锋”;又因平易近人、热衷分享投资理念,被投资者亲切地称为“彪哥”。 然而,除了过往的高光业绩外

中科宇航IPO申请进入问询环节

上交所官网显示,4月15日,商业火箭企业中科宇航IPO申请进入问询环节。中科宇航成立于2018年,3月31日,该公司IPO申请获受理,后被抽中现场检查。此次IPO,中科宇航拟募资41.8亿元,其保荐机构为国泰海通(17.280, 0.23, 1.35%)证券。

新华时评:筑牢安全防线 守护万家安宁

【新华时评:筑牢安全防线 守护万家安宁】四月十五日迎来第十一个全民国家安全教育日。各地围绕“统筹发展和安全 护航‘十五五’新征程”主题组织宣传活动,提升大众的国家安全意识。国家安全是安邦定国的坚固基石,与每个人日常生活紧密相连。国家稳定是人民幸福的前提,小家才能安宁美满。持续推动高质量发展和高水平安全相互促进,有效防范和化解各类风险隐患,人民安居乐业就能得到切实保障。让我们牢固确立总体国家安全观,将安全意识融入日常、化为行动,共筑国家安全人民防线,共同守护国泰民安。

国泰产险与美客多战略合作 无忧退保险赋能拉美跨境电商

拉美地区凭借逾20%的年增速跃升为跨境电商新热土,据美客多官方数据,2025年其平台GMV已超650亿美元,活跃用户数达1.2亿以上。然而,居高不下的跨境退货费用与繁琐流程,始终是商家拓展海外市场的主要瓶颈。2026年初,国泰产险携手美客多共同发布"美客多无忧退"保险方案,通过"属地化处理+多重保障机制"化解售后困境,推动跨境电商服务品质升级。 破解跨境退货困局 拉美市场迎新机遇 针对拉美市场的传统跨境退货普遍存在"成本高、难回流"的窘境:国际物流费用可达商品价值的30%-50%,漫长的海运周期侵蚀利润空

滴普科技早盘逆势大涨超27% 获国泰海通证券"增持"看好

滴普科技(01384)日内一度逆势冲高逾35%,近两日累计涨幅实现翻番。截至当前,涨幅达27.35%,股价报56.80港元,成交20.72亿港元。 滴普科技公布全年财报,全年营收达4.15亿元,同比增幅70.8%。其中,2023年末面世的FastAGI企业级人工智能解决方案,2025年创收2.54亿元,同比激增181.5%,收入占比由37.2%飙升至61.3%,跃升为首要营收来源,客户规模从20家扩大至70家,商业化步伐提速。 国泰海通证券(14.12, -0.16, -1.12%)近期发布研究报告,首度

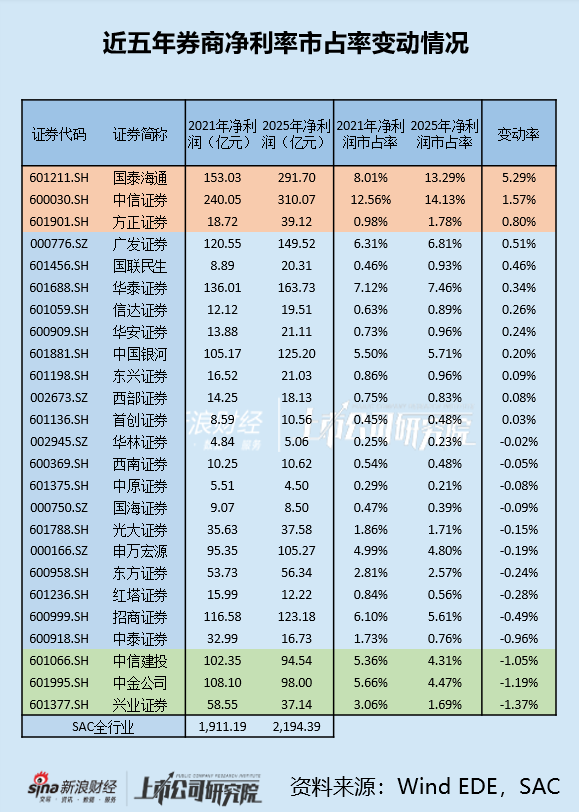

国泰海通合并后扣非ROE滑落中游 地产美元债风险有待释放

时值四月,各家券商陆续披露2025年年度业绩报告。 这些财报不仅是证券行业在2025年末的格局写照,也是对过去五年发展的一个阶段性回顾。根据证券业协会数据,全行业150家券商在2025年总计实现营业收入5411.71亿元,相比2020年增长20.67%,全行业实现净利润2194.39亿元,相比2020年增长39.30%,行业整体收获颇丰。 然而,具体到各家券商,表现则是有喜有忧。 截至4月3日,已有25家券商公布了年报。若以近五年净利润市场份额的变动情况作为排序依据,排名前三的分别是国泰海通(存在合并因素

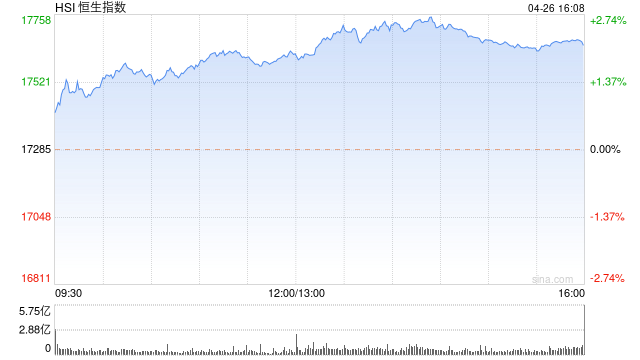

港股收盘:恒指科指同步上行 锂电板块表现抢眼 数字资产概念股尾盘爆发

今日港股市场整体向好,主要股指悉数收高。具体来看,恒生指数上涨0.45%,收报25869.07点;恒生科技指数表现更佳,升幅达0.73%;国企指数同步走高,上涨0.42%。板块方面呈现分化格局,互联网科技股涨跌互现,阿里巴巴与联想集团涨幅均超过2%,而哔哩哔哩和小米集团则下跌逾1%;锂电板块表现强势,宁德时代大涨超9%;数字资产概念股午后异军突起,国泰君安国际暴涨逾27%;半导体板块同样活跃,兆易创新大涨超12%。 锂电池板块表现抢眼,宁德时代飙升逾9%。消息面显示,津巴布韦政府已通过矿业部文件形式,公布