摩根大通上调潍柴动力目标价至52港元,维持增持评级

摩根大通发布研究报告,将潍柴动力(02338)的H股目标价从40港元上调至52港元,同时将其A股(000388.SZ)目标价从38元人民币调高至49元人民币,并继续给予“增持”评级。报告指出,这是因为公司在转型方面已达成切实可见的里程碑,并且该机构的估值模型已纳入了自2027年起预期将出现的更高质量、更高利润率的盈利结构。 报告进一步阐述,利润率是主要的增长驱动力。随着人工智能数据中心(AIDC)业务的扩张,以及产品线从备用柴油机拓展至主力燃气发动机和固体氧化物燃料电池(SOFC),预计公司的电力与能源板

摩根大通看好宁德时代钠离子电池前景,维持“增持”

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告指出,与美国数据中心电源解决方案专家交流后,预计AI数据中心(AIDC)储能市场将迎来高速增长。预测至2030年,美国数据中心用电需求将接近翻倍,多数新建AIDC需要电池储能系统以保障可靠性与效率,且储能配置比例和时长均呈上升趋势。 该机构认为,宁德时代(03750)在钠离子电池的全球商业化方面处于领先地位,推出了全球首个平台化钠离子储能解决方案,并与Hyperstrong达成

小摩称市场再度重估潍柴动力 维持“增持”

以香港为据点,放眼全球市场。新浪财经全球资本峰会金曜奖投票正式开启!用你的一票,发掘最具价值的资本力量,至关重要 点击投票 摩根大通在研报中表示,潍柴动力(44.62, 1.52, 3.53%)(02338)受益于投资者关注点从传统重型卡车发动机转向电力转型,同时公司同业层面季度表现亮眼并上调指引。该行认为,全球AI数据中心电源市场供给较为紧张,客户更看重供货进度与交付能力。 小摩观点认为,市场正在对潍柴动力进行新的估值调整。该行继续给予公司“增持”评级,并保留其作为行业首选的判断。小摩进一步指出,当前讨

摩根士丹利上调中国人寿目标价至38.9港元 维持增持评级

摩根士丹利发布报告指出,受中国人寿(29.7, 0.58, 1.99%)(02628)首季度新业务价值增速迅猛驱动,该行提升了相关增长预期。据此,大摩将公司2026至2028年的盈利预测分别上调了0.1%、0.3%及0.4%。最终,大摩将中国人寿的目标价上调2.6%,从37.9港元增至38.9港元,并继续给予“增持”评级。 责任编辑:卢昱君 新浪财经声明:本消息转载自合作媒体,新浪财经刊登此文旨在传递更多信息,文章内容仅供参考,不作为投资建议。 郑重声明:1.依据《证券法》严禁编造、传播虚假或误导性信息,

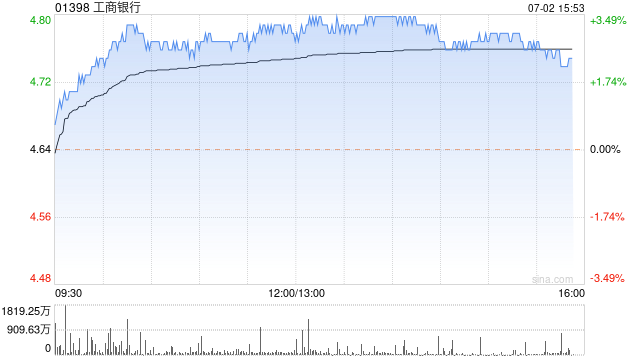

小摩维持工行增持评级 目标价7.9港元

摩根大通发表研究报告指出,工商银行(7.450, -0.02, -0.27%)(01398)第一季度营收与净利同比分别增长8%及3%,超出其预测5%及1%,主要得益于净息差明显改善以及中间业务收入强劲增长。虽然资产质量账面表现保持稳定,但期内减值准备计提较预期高出17%,信用成本同比及环比均有所上升。此外,受风险加权资产(RWA)密度增加影响,一级核心资本比率(CET1)呈下滑态势。该行预期市场情绪偏向乐观,但资本金与拨备动向可能会制约估值提升。现维持目标价7.9港元及"增持"评级。

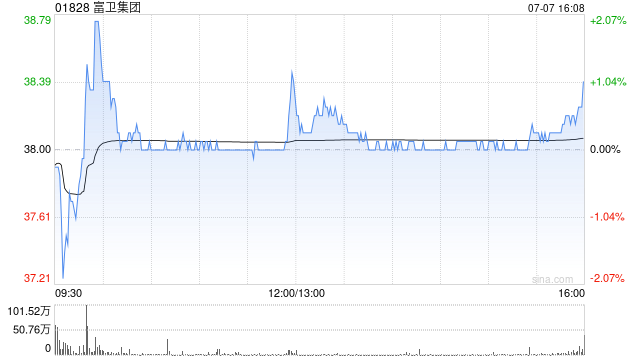

摩根大通力挺富卫集团 看好前景予47港元目标价

摩根大通发布研究报告,对富卫集团(01828)维持"增持"投资评级,设定目标价为47港元。 富卫集团首季新业务价值按年上升9%至3.14亿美元,显著超越摩根大通预测的2.44亿美元,在去年同期高基数基础上依然实现增长。新业务合约服务边际利润率较去年同期增加1.2个百分点至43.5%,新业务合约服务边际利润率则同比大幅攀升8.7个百分点至78.4%,主要得益于产品结构优化以及香港地区成本控制所产生的经营杠杆效应。 摩根大通指出,尽管富卫集团季度披露资料较为有限,但在去年首季创下历史新高后,今年首季再度实现增

摩根大通力挺友邦保险,维持“增持”目标价112港元

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告指出,友邦保险(01299)今年第一季度新业务价值达到17.57亿美元,按实际汇率计算同比增长17%,显著超出该行预期的15.81亿美元。其业绩超出预期主要得益于中国内地和香港地区强劲的销售增长,尽管产品利润率略有下降。报告认为,市场将对这一数据感到满意。该行维持对友邦保险2026财年新业务价值同比增长13%的预测,并预计公司在今年剩余时间将逐步复苏。因此,重申“增持”的投资评

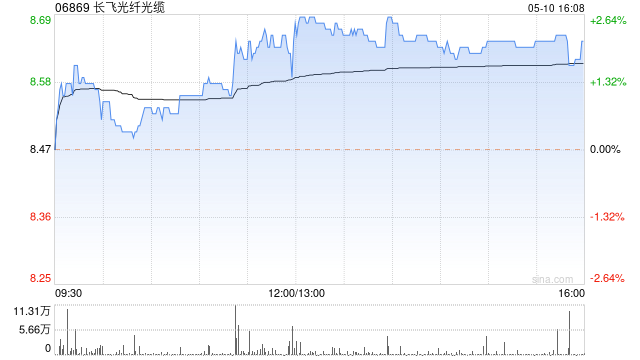

长飞光纤光缆收盘飙升近13% 华泰证券维持增持评级

长飞光纤光缆(06869)尾盘阶段股价劲升12.56%,最新报224港元,单日成交额21.74亿港元。长飞光纤光缆一季度实现营收36.95亿元,同比增幅27.70%;净利润4.95亿元,同比飙升226.40%。瑞银认为,公司首季净利润虽不及市场买方预期的8至10亿元,预计短期将面临负面压力,但该行对公司未来几个季度的盈利增长仍抱有信心,指出光纤价格上涨需要时间才能充分体现,同时数据中心需求不断增长,相信公司有望达成全年预测。华泰证券表示,公司一季度利润增速远快于收入增速,主要动力来自毛利率显著提升。一季度

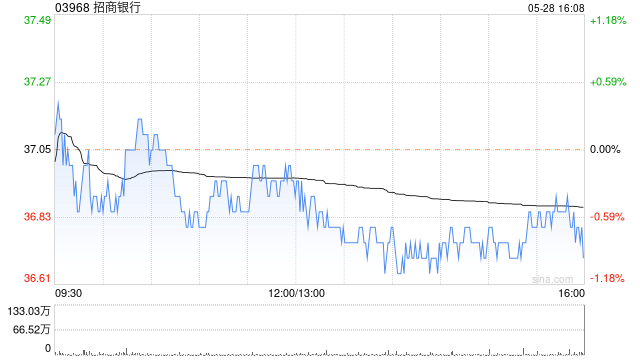

中泰证券看好财富管理持续升级 招商银行维持“增持”

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票现已开启!聚焦最具价值的资本力量,你投出的每一票都举足轻重 点击投票 中泰证券发布研报认为,招商银行(47.74, 0.64, 1.36%)(03968)在零售与财富管理领域的竞争优势正逐步形成“商业模式护城河”;其关键在于长期坚持内生市场化、同时以客户需求为导向的“企业文化”(在银行同业中属于难得的资源);并且依托一批务实勤奋、具备专业能力且积极进取、作风正派的中高层管理者与业务骨干,构建出“团队人员”的核心力量。上述基础价值并未改变,仍对应行业内稀缺的

中泰证券:银行表现稳中转强 继续“增持”

放眼香港市场,链接全球资本动向。新浪财经全球资本峰会金曜奖投票已经开启!聚焦最具价值的资本力量,您的每一票都很关键 点击投票 中泰证券研报指出,中国银行(5.11, 0.05, 0.99%)(03988)在营收与净利润两项指标上增速均出现明显回升,境外相关业务仍在持续提供支撑,手续费收入对营收形成了积极拉动。预计公司2026E、2027E、2028E对应PB分别为0.66X/0.61X/0.57X;PE为7.61X/7.37X/7.22X。作为国有大型银行,公司整体经营较为稳健,资产质量保持平稳,海外业务

摩根士丹利力挺Chef’s Warehouse:称中东担忧或被放大

摩根士丹利在面向客户的研报中,再次将特色食品分销商Chef’s Warehouse纳入增持评级。 分析师Brian Harbour将该股目标价由76美元上调至83美元,测算相较周三收盘价仍有约10%的上行空间。该公司此前公布的第一季度数据显示,调整后盈利与营收均高于市场预期。 Harbour表示:“有关中东局势的担忧确有其合理性,但可能已经被夸大。考虑到中东业务相关担忧的实际情况似乎好于预期,CHEF一季度的表现明显超出预想,且季度至今的良好势头仍在延续。原有指引维持不变,但我们已将超预期的因素纳入判断。

小摩上调药明康德目标价至172港元 维持“增持”

立足香港、放眼全球。新浪财经全球资本峰会金曜奖投票通道已开启!聚焦最具价值的资本力量,你的每一票都很关键 立即点击投票 摩根大通发布研报表示,药明康德(137.3, -5.80, -4.05%)(02359,603259.SH)首季表现从多方面看均明显超出预期,且在业绩公布后的首个交易日股价大幅上涨14%。随后召开的业绩电话会议也进一步佐证,公司实际经营结果好于市场预期;同时,2026财年利润率有望继续优于2025年。就需求端而言,增长并不局限于单一环节:小分子研发与生产(D&M)延续强势,除了口

摩根大通看好老铺黄金,维持增持评级与1296港元目标价

立足香港,放眼世界。新浪财经全球资本峰会金曜奖投票启动!挖掘最具价值的资本力量,你的一票,至关重要 点击投票 摩根大通发布研究报告指出,老铺黄金(06181)自四月以来股价已累计下跌22%,这主要源于市场对金价波动可能影响零售销售趋势以及潜在配股的担忧。该机构对老铺黄金持积极态度,认为近期节日期间的需求依然表现出较强的韧性,短期内进行配股的可能性不大。同时,公司渠道的持续优化升级,使其风险回报具有吸引力。目前其估值水平,对应2026年及2027年的预测市盈率仅为10.7倍和8.7倍,预计公司估值有望迎来重

大摩上调万洲国际目标价至12.70港元 给出“增持”

大摩在研报中指出,万洲国际(00288)2026年第一季扣除生物资产公允价值调整前的净利为3.96亿美元,较上年同期增长8.8%。公司经营利润录得6.43亿美元,同比提升7.5%,整体结果与该行预期相符。由于2026年第一季美国市场的去年基数相对更具挑战,当前表现也被认为为开局提供了支撑。基于以上判断,大摩给予万洲目标价12.7港元,并维持“增持”评级。 从分部来看,美国业务板块利润达到3.47亿美元,同比增长5%。其中,上游业务盈利9,800万美元,同比增5%;包装肉类业务盈利2.78亿美元,同比增5%

摩根士丹利上调中海油评级至增持,目标价28.9港元

摩根士丹利研究报告指出,预期中国海洋石油(00883)在成本控制上将持续领先于国内三大石油公司,凭借其低成本战略和卓越的执行力,中海油将能更好地把握油价上升带来的机遇。该机构给予中海油28.9港元的目标价,并维持“增持”评级。报告还提到,中海油计划在2025至2027财年将派息比例维持在45%以上,这反映出管理层对油价前景及公司盈利能力的积极预期。