小摩上调智谱目标价至1800港元

摩根大通发布研究报告,维持对智谱(02513)的“增持”评级,并将目标价从1400港元提升至1800港元。该估值基于2030年预期市盈率30倍进行折现计算。该行表示,鉴于GLM-5.2在性能与综合定价上的优化,已上调对智谱AI的收入预期。 该行对智谱在推出GLM-5.2模型及更新定价策略后的表现持更乐观看法。相比GLM-5.1,GLM-5.2移除了低价计费档位,所有用量均按较高费率统一结算,从而使综合定价提升,API价格较前代高出13%。由于GLM-5.2仍属于拥有7440亿总参数、400亿活跃参数的GL

招商国际:吉利汽车获“增持”看好,目标价36港元

招商证券(17.42, 0.72, 4.31%)国际发布研报称,今年首五个月中国汽车市场内需复苏步伐仍然较弱,但出口表现维持强劲,并持续创新高,高端车型市占率提升,建议投资者关注出海增长及高端化车企,重点推荐出海第一梯队的吉利汽车(17.5, -1.09, -5.86%)(00175)及比亚迪股份(78.25, -2.60, -3.22%)(01211),当中列吉利汽车为首选,指出旗下极氪高端品牌需求强劲,维持“增持”评级及目标价36港元。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经

招商国际:比亚迪获“增持”评级 目标价定为130港元

招商证券(17.61, 0.91, 5.45%)国际发表研究观点指出,今年前五个月中国汽车内需复苏进程依然缓慢,但出口表现依旧亮眼并屡创新高,高端车型市场份额持续扩大。建议投资者聚焦出海增长及高端化布局的车企,重点推荐出海领先阵营的吉利汽车(17.56, -1.03, -5.54%)(00175)与比亚迪股份(78.4, -2.45, -3.03%)(01211)。其中,吉利汽车被列为首选,因其旗下极氪高端品牌需求旺盛,维持“增持”评级及36港元目标价。 招证国际同时保持对比亚迪股份的“增持”评级,目标价

中银国际看好蜜雪集团:首予增持评级,下沉市场优势明显

中银国际发布研报称,首次覆盖蜜雪集团(02097),给予增持评级,主要考虑到:1)公司在茶饮市场一超多强,在咖啡市场也具备一定竞争力,整体来看在下沉市场竞争力显著,有望享受下沉市场增长红利;2)公司在出海领域布局全国领先,多地区共进,门店数量提升有望带来新增长点;3)公司持续发力供应链建设,维护加盟商生态,竞争壁垒厚,在市场冲击下有望守护自身优势;4)品牌IP建设有望同消费者产生情绪共鸣,构建情绪壁垒,同时IP热度不断上升,变现空间更大。 责任编辑:卢昱君 新浪财经声明:此消息系转载自合作媒体,新浪财经登

中远海能早盘强势上扬 摩根大通维持增持评级

中远海能(16.02, 0.47, 3.02%)(01138)早盘劲升逾5%,截至发稿,股价上涨4.95%,报16.32港元,成交额达1.12亿港元。 摩根大通发布研究报告称,美伊达成和平协议,显著提升霍尔木兹海峡重新开放的预期,为油轮板块带来利好驱动。海峡通航恢复将促进原油采购回归常态与库存补充,从而提振油轮需求。该行维持对中远海能的“增持”评级,目标价定为27港元。 报告指出,自中东冲突爆发以来,全球原油供应缺口约达13亿桶,市场转而依赖美国、西非及巴西等远距离货源,推动超大型油轮(VLCC)运费升至

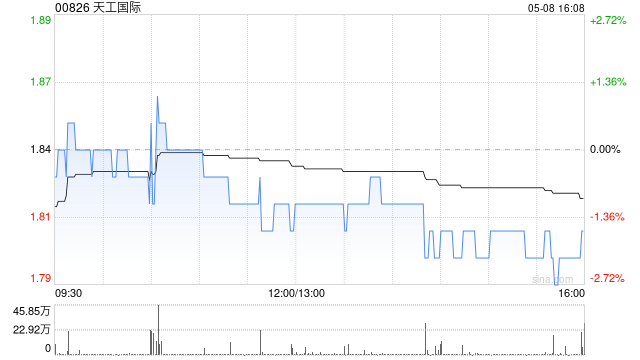

天工国际早盘大涨超10% 获国泰海通增持评级

天工国际(4.45, 0.50, 12.66%)(00826)盘中涨幅突破10%,截至发稿,股价上扬9.87%,当前报4.34港元,成交量达2.49亿港元。 近期,据市场消息,天工国际钛合金粉末项目迎来重要突破——首台等离子雾化制粉装置已进入安装调试的最后阶段,预计6月首批钛合金粉末将正式下线。早前,该项目已入选2025年江苏省重点工程。据了解,天工国际此次布局的钛合金粉末项目,以"再生资源高效利用+高端粉末制备"为双核心,正打造一条覆盖全流程的闭环绿色生产体系。 国泰海通(15, 0.11, 0.74%

大摩首次覆盖胜宏科技给予"增持" 目标价600港元

摩根大通发布研究报告表示,首次给予胜宏科技(02476)“增持”评级,目标价定为600港元,预期截至明年6月实现。该机构看好全球PCB(特别是高端PCB)市场的增长潜力,主要驱动因素包括人工智能需求的强劲增长、内容价值的显著提升,以及高性能计算推动的规格升级需求。胜宏科技在技术研发、规模化生产和与全球科技企业长期合作方面具备竞争优势,有望充分受益于行业发展。自2026年4月上市至今,胜宏科技股价累计上涨61%(同期恒生指数下跌6%),目前相对A股存在6%的折价。研报指出市场对人工智能领域信心不断增强,预计

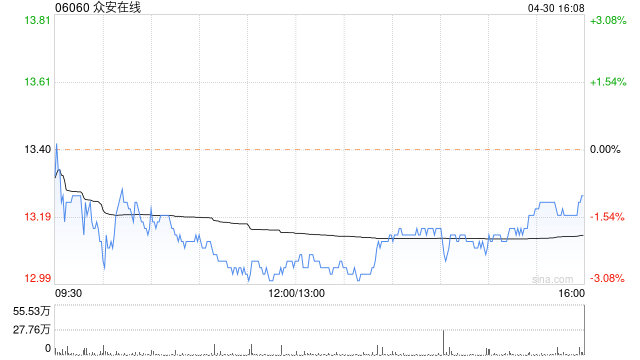

华西证券研报:众安在线保持"增持"评价 业绩增长动能持续向好

华西证券发布研究报告指出,众安在线(06060)在国内互联网财险市场占据有利地位,科技与金融业务板块利润表现稳步向好,同时看好公司未来整体盈利水平的持续改善。基于公司2025年度财务数据,对原有盈利预测进行调整,预计2026至2028年保险服务收入分别达到357.43亿元、376.31亿元、397.02亿元;预计2026至2028年归属于母公司净利润分别为11.90亿元、13.04亿元、14.00亿元;预计2026至2028年每股收益分别为0.71元、0.77元、0.83元。以众安在线2026年6月4日收

招商证券:文远知行-W维持“增持”评级 国际化布局提速

招商证券发布研究报告称,6月4日,文远知行-W正式纳入港股通成分股。随着海外商业化进程的加快以及车队规模的持续扩大,预计文远知行将实现收入的高速增长。该行预测公司2026-28E收入为10.5亿/20.3亿/48.1亿元,维持“增持”评级。招商证券核心观点如下:事件6月2日,文远知行与Uber联合宣布将在马德里推出西班牙首个商业化Robotaxi试点服务,这标志着双方首次携手进入欧洲市场,马德里也将成为文远Robotaxi覆盖的全球第12座城市。6月4日,文远知行-W正式纳入港股通。Robotaxi规模与

华润万象生活股价早盘升超4% 摩根士丹利设定55.47港元目标价

华润万象生活(43.3, 1.92, 4.64%)(01209)交易时段内涨幅超过4%,截至发稿时,股价上扬3.87%至42.98港元,成交金额达7279.20万港元。摩根士丹利发布研究报告指出,预计华润万象生活(01209)未来30个交易日内股价将出现上涨,概率预计超过80%。主要基于该股近期显著回调,使得当前估值更具投资吸引力。维持增持评级,目标价55.47港元。该机构认为,市场对华润万象同店销售增长可能放缓的担忧略显过度,原因是近期奢侈品与黄金销售表现相对疲软。该机构指出公司具备一定抗风险能力,因为

小摩重申友邦保险增持评级 看高至 112 港元

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本引擎,您的投票,举足轻重 立即参与 摩根大通发表研究报告指出,友邦保险 (74.5, -2.20, -2.87%)(01299)股价受累于市场忧虑部分香港银行停止为内地客户开立账户,致使昨日(4 日)股价大幅回落。然而,该行认为当前市场对于香港内地访客(MCV)业务增长前景的悲观预期已过度反映,且目前并未出台针对 MCV 销售活动的具体新监管措施。摩根大通继续维持友邦保险的“增持”评级,并将目标价定为 112 港元。 该行分析认

摩根士丹利:维持腾讯增持评级 目标价650港元

据摩根士丹利研报分析,腾讯控股(458.2, -8.20, -1.76%)(00700)股价在6月2日因市场传闻其正在测试原生微信AI智能体而大涨10%。据悉,该产品监管备案最早或于6月启动,随后将开展小范围外部测试并逐步推广。当前腾讯股价对应2026年预测市盈率为13.9倍,估值具备吸引力,机构重申“增持”评级,目标价定在650港元。 在一季度业绩电话会中,管理层将AI智能体视作具有突破性的应用场景,并提及在微信、QQ、企业微信、元宝及QQ浏览器等平台上的优势。尽管目前尚未公布具体时间表,但摩根士丹利认

小摩重申李宁增持评级 看高至 25.6 港元

根植香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具潜力的资本动能,您的投票举足轻重 立即参与 摩根大通发表研究报告指出,李宁 (17.72, -0.27, -1.50%)(02331)于 6 月 2 日官宣与四夺 NBA 总冠军及两获常规赛最有价值球员(MVP)殊荣的史提芬库里(Stephen Curry)及其个人品牌 Curry 建立长期伙伴联系。该行视此次联手为中国本土品牌与国际顶级 NBA 巨星合作的标志性事件,预判将有力提升李宁的品牌价值、产品矩阵及海外市场拓展。基于现金流折现模

大摩调升石药集团目标价至 11 元 重申增持建议

扎根香港,布局全球。新浪财经全球资本峰会金曜奖评选正式开启!探寻最具价值的资本引擎,您的投票,举足轻重 立即参与 摩根士丹利发表研究报告指出,在石药集团 (7.5, 0.54, 7.76%)(01093)公布首季业绩后,该行继续抱持乐观态度。报告认为,内地产品销售似乎已重拾正增长态势,加之过往的业务拓展(BD)合作及潜在的新交易有望带来持续的授权收入,因此维持“增持”评级,并将目标价从 10.4 港元上调至 11 港元。 大摩将石药集团 2026 年的每股盈利预测大幅上调 123%,主要反映了与阿斯利康达

申万宏源予建滔积层板“增持”评级,看好一体化竞争优势

申万宏源发布研报指出,建滔积层板盈利能力有望显著增强。该行预测2026至2028年公司营收将分别达到268亿、356亿及383亿港元,综合毛利率预计分别为30%、31%和32%。毛利率提升主要得益于产品结构优化及逐步提价。归母净利润方面,预计2026-2028年分别为46.2亿、66.6亿及75.4亿港元,对应PE估值分别为37倍、26倍和23倍。尽管公司估值低于同行,但考虑到市场差异,申万宏源采取谨慎态度,首次覆盖并给予“增持”评级。 申万宏源的核心观点如下: 作为全球CCL龙头,建滔积层板凭借一体化优