摩根士丹利维持上海医药增持评级 目标价下调至15.8港元

摩根士丹利最新研报指出,维持上海医药(11.82, -0.04, -0.34%)(02607)的“增持”评级,并将目标价从16港元调降至15.8港元,降幅为1.25%。该机构表示,在上海医药发布2025年业绩后,已将其2026年至2030年的盈利预测下调2%至3%,以体现较低的营收预期。摩根士丹利还认为,上海医药的分销业务表现超出预期,这是支撑其“增持”评级的关键因素,预计公司2025年至2028年的整体盈利年复合增长率将达到9%,2026年预测市盈率约为7倍。

摩根大通看好智谱MiniMax-W:中国AI周期结构性红利 增持评级

根植香港,胸怀全球。新浪财经全球资本峰会金曜奖投票正式开启!探寻最具潜力的资本力量,您的支持至关重要,快去投票 摩根大通发布报告指出,持续看好智谱(02513)与MiniMax-W(00100)作为中国AI发展周期中的核心受益者。得益于强劲的API需求、持续优化的变现水平,以及国内企业级AI业务尚处起步阶段的潜力,该行给予两者“增持”评级,目标价设定为950港元与1,100港元。 基于乐观预期,两者展现了不同的增长逻辑:智谱拥有更清晰的盈利模型,且在年底实现年化收入约10亿美元的路径上具备可衡量性,这在A

大摩力挺腾讯 目标价650港元 给予增持评级

摩根士丹利发表研究报告指出,腾讯控股(00700)在昨日(23日)正式推出并开放源代码的全新大语言模型Hy3 Preview,标志着其混元(HY)基础模型重构的开端。该模型采用MoE架构,融合快慢双思维模式,总参数规模达2950亿(激活参数210亿),上下文长度支持256K,在复杂推理、指令理解、上下文学习、代码编写、智能体功能及推理效能等多个维度实现优化。大摩据此给予腾讯"增持"投资评级,目标价位定于650港元。 大摩分析认为,Hy3 Preview在代码创作与智能体功能层面实现明显突破,SWE-Ben

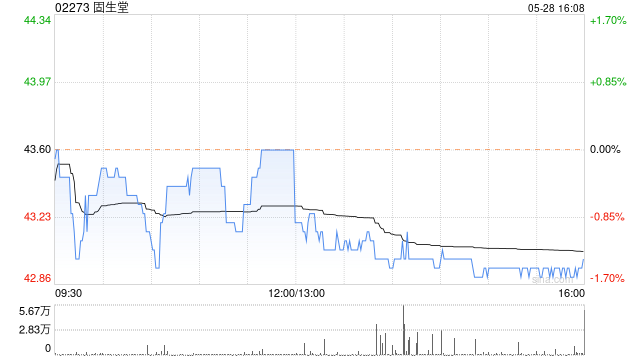

固生堂早盘拉升逾3% 摩根大通力挺“增持”建议

固生堂(02273)早盘一度冲高逾4%,截至发稿时,股价上扬3.12%,报29.78港元,成交金额达3191.92万港元。固生堂公布首季经营数据、最新股份回购方案及未来三年派息安排。一季度诊疗人次同比上升15%至139.2万,内生增长贡献率逾九成;公司决定追加3亿港元用于股份回购,并规划2026至2028年间每年现金分红不少于4.5亿港元或占调整后净利润的六成;管理层定下2030年营收突破百亿的目标。摩根大通认为,固生堂具备在核心城市复制成熟商业模式、迅速铺开全国诊所版图的实力;凭借卓越运营能力及锁定顶级

摩根大通维持智谱增持评级 目标价950港元

摩根大通最新研究报告指出,智谱(02513)和MiniMax-W(00100)将继续受益于中国AI应用浪潮,主要驱动力来自旺盛的API调用需求、持续优化的商业化能力,以及国内企业级AI应用市场尚处于早期发展阶段。该行对两家公司均给予"增持"评级,智谱目标价定为950港元,MiniMax-W目标价设为1100港元。 在积极预期下,两家企业展现出差异化的发展路径:智谱拥有更为明确的盈利模型,其通往年底年化收入10亿美元目标的实施路线具备更强的可追踪性,这主要归功于其透明的API定价策略和代码使用数据;Mini

小摩:宁德时代超级技术日彰显技术实力 确立行业领先地位

摩根大通发布研报称,宁德时代(03750)于超级技术日呈现其新能源汽车电池组合的升级成果,包括神行超快充电池、麒麟系列及凝聚态电池(面向高性能电动车)、Freevoy增程电池,以及Naxtra钠离子电池,并带来充换电生态系统更新,研报认为此次技术日进一步巩固了市场对宁德时代技术领先地位的认可,维持其作为中国电池板块首选股的地位。该行对宁德时代(300750.SZ)A股维持“增持”评级,目标价520元人民币。 小摩指出,宁德时代第三代神行超充电池在超快充能力方面表现卓越。麒麟三代NCM电池能量密度达280W

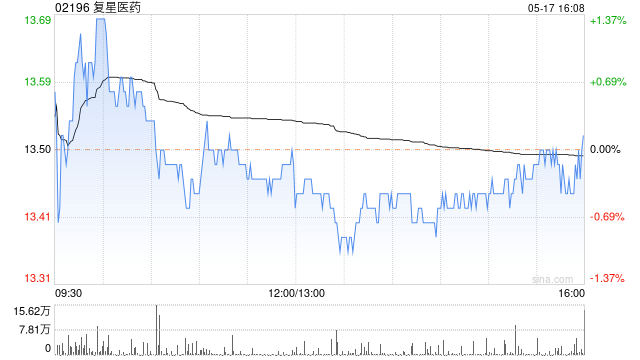

大摩上调复星医药目标价至32港元 评级增持

摩根士丹利发表研究报告指出,基于创新药销售收入增长,以及预计每年可录得约8亿元人民币的经常性授权收入,将复星医药(02196)2026至2028年收入预测上调3%。该行给予其H股目标价32港元,评级为“增持”。责任编辑:卢昱君新浪财经声明:此消息系转载自合作媒体,新浪财经登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。郑重声明:1.根据《证券法》规定,禁止编造、传播虚假信息或者误导性信息,扰乱证券市场;2.用户在本社区发表的所有资料、言论等仅代表个人观点,与本网站立场无关,不对您构成任何

大摩看好ASMPT,重申增持评级目标148港元

摩根士丹利最新研报显示,ASMPT(00522)首季订单总额达7.27亿美元,环比攀升46%,同比激增72%,创下近四年新高,表现优于市场预期。期内订单出货比为1.43,在AI服务器、光收发器及中国新能源汽车需求拉动下,SMT业务板块订单量创历史新高;SEMI业务板块则受益于中国OSAT厂商、高端智能手机、AI电源管理芯片及光收发器需求增长。大摩维持该股"增持"评级,目标价148港元。报告提到,ASMPT首季营收41亿港元,同比提升30%,超出大摩预期4%;净利润2.54亿港元,同比大增207%,较预期高

摩根大通将可口可乐列为“全天候策略”投资标的

面对市场波动带来的不确定性因素,摩根大通(313.45, 0.45, 0.14%)在周三发布的研究报告中指出,可口可乐(75.28, 0.58, 0.78%)无论在何种市场环境下都能成为理想的防御性配置品种。 该投行维持对可口可乐股票的“增持”评级,并设定83美元的目标价,较周二收盘价预期上涨约11%。分析师安德烈亚·特谢拉指出该股具备“全天候策略”的投资价值。 特谢拉在报告中表示:“虽然可口可乐无法完全摆脱宏观经济波动的影响,但我们认为公司已展现出卓越的适应能力,能够在不断变化的经营环境中保持稳健增长。

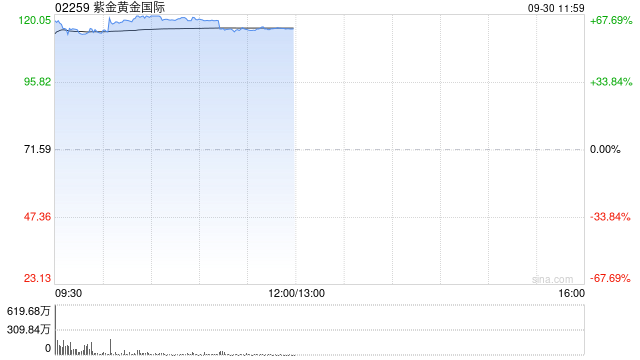

小摩研报:紫金黄金国际获“增持” 目标240港元

摩根大通发布的分析报告显示,紫金黄金国际(02259)在2026财年的首个季度实现了8.07亿美元的净利润,较去年同期激增385%,环比也增长了16%,这一数字相当于全年市场预期的22%。该机构决定维持“增持”评级,并设定了240港元的股价目标。鉴于集团在铜和黄金价格方面的良好预期以及交易量的稳步提升,摩根大通将紫金矿业A股、H股以及紫金黄金国际视为行业内的优选标的。 报告分析认为,身为紫金矿业子公司的紫金黄金,正通过并购和资源扩张打造强劲的增长引擎,预计2023至2025年间黄金产量将保持15%的年均复

开源证券维持优然牧业增持评级,低谷期经营韧性十足

开源证券发布研究报告指出,优然牧业(3.87, -0.10, -2.52%)(09858)在行业低谷期展现出强劲的经营抗压能力,维持2026-2027年归母净利润预测13.7、27.7亿元,首次引入2028年归母净利润预估41.6亿元,每股收益为0.33、0.66、0.99元,现价对应市盈率10.7、5.3、3.5倍。公司计划于2025年调整牛群结构以储备增长动能,未来有望受益于牛奶与肉牛价格双双回升,业绩反弹空间巨大,继续给予"增持"评级。责编:卢昱君平台声明:该资讯转载自合作媒体,发布此内容旨在传递信

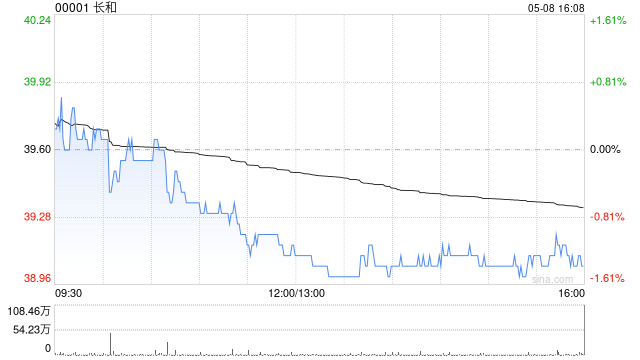

摩根士丹利提升长和评级至增持 61港元目标价引关注

摩根士丹利发布研究报告指出,长和(64.7, 0.50, 0.78%)(00001)当前估值具备投资吸引力,预计市盈率为10倍,股息收益率达3.6%。若港口、零售及电信等领域潜在交易能够顺利推进,将为公司投资价值带来进一步提升。摩根士丹利维持长和增持评级,目标价定为61港元。据消息透露,长和目前正与怡和展开协商,计划出售旗下香港超市业务百佳。该行分析认为,此举体现了长和持续推进资本循环再利用的战略,对公司发展具有积极意义。若怡和旗下DFI零售集团所属的惠康(拥有320家门店)与长和的百佳(拥有240家门店

小摩:预计汇丰控股与渣打集团首季增长态势稳健 两家均获"增持"评级

摩根大通发布研报称,预计汇丰控股(143.2, 1.00, 0.70%)(00005)首季收入及经调整税前利润同比分别增长5%及4%,而渣打集团(191.1, 0.80, 0.42%)(02888)的增长则料较慢,分别为3%及0%。该行指,由于利率走势不明朗,预期两间银行现阶段都不会调整净利息收入指引。 小摩预期,受惠于外汇及利率波动,两间银行的金融市场业务表现强劲。财富管理业务动力持续,同比平均增长16%,受惠于香港访客同比增长12%及强劲的IPO市场,但部分被市场回落后的疲弱情绪抵销。该行又预计,汇控

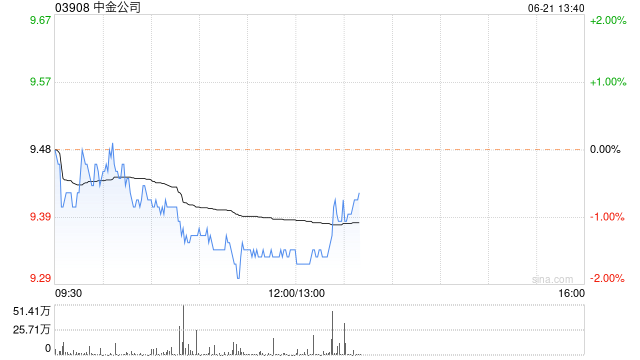

摩根大通看好中金公司首季表现 维持行业首选评级

摩根大通发布研报称,中金公司(20, 0.74, 3.84%)(03908)预料今年首季净利润同比增长65至90%,表现优于市场预测,相信股价将出现积极回应。展望未来,小摩预期中金的财报将支撑其股价于短期走势强劲,而中金与东兴证券及信达证券合并后所带来的进展与协同效应、海外业务拓展及机构业务回暖,应能进一步推动估值修复。该行维持对中金的“增持”评级,并继续将其列为行业首选。

富国银行分析师:资本市场业务强劲是美国银行股价攀升的核心动力

美国银行(54.245, 0.90, 1.68%)股价周三上升1.5%,此前该行业绩报告表现亮眼。富国银行(80.625, -1.07, -1.32%)分析师迈克·梅奥认为,资本市场业务活跃度大幅提升以及运营效率持续改善是业绩超预期的关键因素。梅奥强调,卓越的投资银行板块表现、创历史新高的股票交易收入,配合正向的经营杠杆效应以及稳步推进的股票回购计划,共同推动了整体业绩超出市场预期。不过,梅奥也指出了一些不利影响因素,包括全行储蓄规模增长停滞以及个人银行业务表现相对疲弱。他维持对该股票的“增持”投资评级,